OpenAI 提议向美国政府出让 5% 股权,按 8520 亿美元估值计价值超 400 亿。奥特曼还想拉上所有美国 AI 巨头一起——这步棋将如何改写行业格局?

估值 8520 亿美元的 OpenAI,正在主动把自己的股权递向白宫。

据英国《金融时报》报道,OpenAI 已与美国政府展开初步谈判,提议出让 5% 的公司股权——按当前估值计算,价值约 426 亿美元。

https://www.ft.com/content/7c803eab-8e80-4431-9a87-e943bf00e00b?syn-25a6b1a6=1

奥特曼在对话中的核心论点是:让公众持有 AI 公司的股权,是分享 AI 发展红利的最佳方式。

这项提议还包含一个更大的野心:奥特曼建议美国所有主要 AI 公司都拿出同等比例的股权,纳入一个类似阿拉斯加永久基金(Alaska Permanent Fund)的公共投资工具,向美国政府和居民分红。

AI 行业在美国正面临日益增长的监管压力,而奥特曼选择的应对策略,是把美国政府变成利益共同体。

用股权换信任:奥特曼的一笔大账

奥特曼已就这一提议与多位美国政府高层直接对话,包括商务部长 Howard Lutnick 和财政部长 Scott Bessent。

Howard Lutnick

Scott Bessent

谈判目前处于「概念性」阶段,任何交易的落地都可能需要国会立法。

但对话的存在本身已经传递出信号:OpenAI 愿意用真金白银的利益让渡,换取与美国政府之间更稳定的关系。

奥特曼提出的具体模型参照了阿拉斯加永久基金。该基金将阿拉斯加州的石油收入投入股票市场,并向州政府和居民分红。

奥特曼的设想是,AI 公司的股权也可以用类似方式管理——由一个公共投资工具持有,让普通美国公民从 AI 增长中获益,即便他们从未投资过股票市场。

这一设想不只针对 OpenAI。

奥特曼建议 Anthropic、谷歌、Meta 等美国主要 AI 公司都加入同一安排,每家出让 5% 股权。

但目前没有证据显示这些公司对此有任何兴趣。

一项需要竞争对手集体让利的提案,执行难度不言自明。

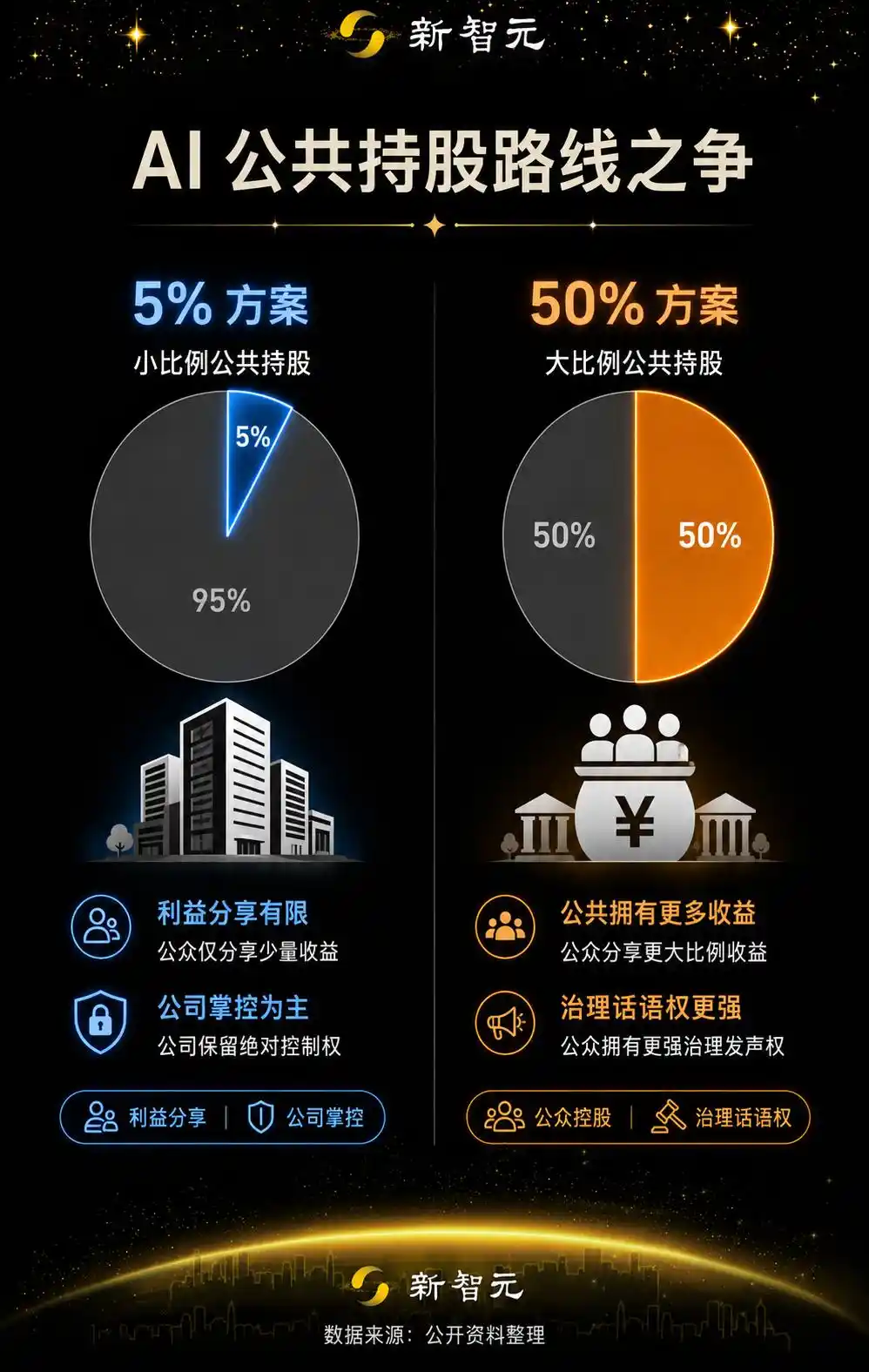

5% vs 50%

一个数字背后的路线之争

奥特曼并非唯一在推动 AI 公共持股的人。

美国参议员桑德斯近几周也与奥特曼进行了对话,但桑德斯的主张激进得多——他认为公众应通过主权财富基金持有美国 AI 公司接近一半的股权。

拓展阅读:美国新提案:「国有化」AI巨头,「全民持股」50%

5% 和 50% 之间的差距,折射出两种截然不同的思路。

奥特曼的 5% 方案是一种利益分享的姿态,让美国政府和公众「参与」AI 增长,但控制权仍牢牢握在公司手中。

桑德斯的 50% 方案则意味着公众成为实质性大股东,对公司治理拥有真正的话语权。

耐人寻味的是,OpenAI 自己的政策文件也在暗示 5% 或许不够。

今年 4 月,OpenAI 提议建立一个「公共财富基金」,让「每位公民——包括那些没有投资金融市场的人——都能从 AI 驱动的经济增长中获益」。

5 月,OpenAI 基金会在官方博客中更进一步:「社会可能需要新的方法,让人们在创造价值的系统中获得持久的权益。」

基金会还表示,目标是「让人们在塑造变革的过程中拥有权益和声音,而非等决策已经做出后再去兜底。」

从 OpenAI 自己的表态来看,5% 更像是一个起始报价,而非终局方案。

AI 行业的监管困局

理解这次提议的真正驱动力,需要看 AI 行业在美国正在经历什么。

OpenAI 和 Anthropic 近期均遭遇了前沿模型发布(GPT-5.6、Mythos 5、Fable 5)被美国政府审查延迟的情况。

美国社会对大规模数据中心建设、AI 对就业的冲击以及网络安全风险的担忧持续升温,部分国会议员和白宫顾问已明确倾向于对 AI 行业实施更严格的监管。

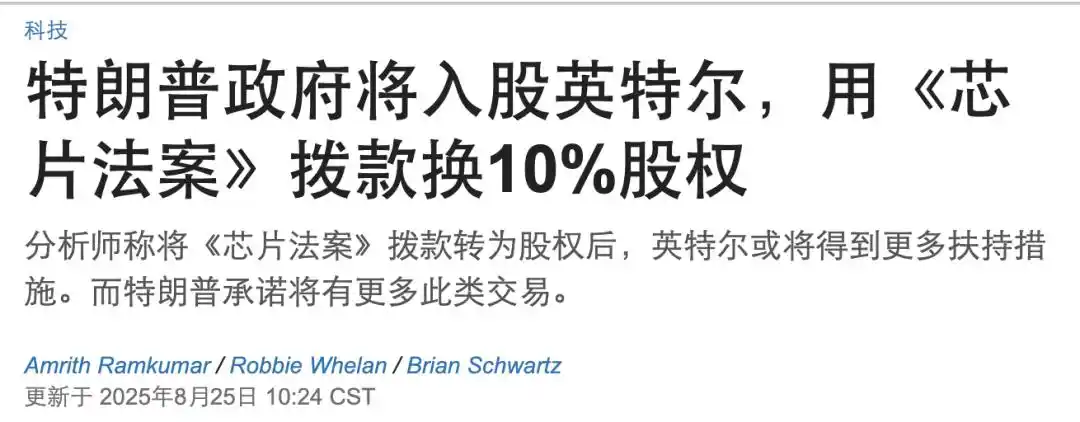

一个有参照意义的先例是英特尔。

此前美国政府入股英特尔 10% 之后,白宫对这家芯片巨头的态度明显转向支持。

政府持股作为改善关系的工具,已有现成案例可循。

https://cn.wsj.com/articles/%E7%89%B9%E6%9C%97%E6%99%AE%E4%B8%8E%E8%8B%B1%E7%89%B9%E5%B0%94%E8%BE%BE%E6%88%90%E5%8D%8F%E8%AE%AE-%E6%94%BF%E5%BA%9C%E6%8C%81%E8%82%A110-8954b92d

OpenAI 和 Anthropic 还在同步筹备公开上市,这将扩大股东基础并为现有投资者带来巨额回报——尽管 OpenAI 的 IPO 可能要到明年才能实现。

在这个节点上向美国政府递出股权,时机耐人寻味:是在 IPO 之前锁定稳定的外部关系,还是在监管收紧之前提前布局?

两种解读都指向同一个判断——奥特曼认为与监管层的关系已经紧迫到需要用股权来维护。

AGI 竞赛的新变量

5% 的数字看上去不大,但影响将远超财务层面。

AGI 的开发是当前 AI 行业最核心的赛道。

OpenAI、Anthropic、谷歌 DeepMind 都在向这个目标全力冲刺,而前沿模型的每一次能力跃升都伴随着更尖锐的安全争议。

当政府持有这些公司的股权,它将获得一个制度化的窗口来介入决策——从前沿模型的发布节奏、安全评估标准,到数据使用规范和出口管制,政府的影响力都将找到落点。

接受 5% 的股权让渡,短期内可以缓解监管压力、回应公众对美国 AI 行业暴利的不满。

桑德斯的 50% 提案已经表明,关于政府应该持有多少 AI 公司股权的讨论,只有起点没有终点。

AGI 的开发路径将不再纯粹由技术判断和商业逻辑驱动,来自监管和公共利益层面的考量会成为硬约束。

这项提议目前仍处于早期概念阶段,距离任何正式协议还很远,甚至可能永远不会落地。

但它标志着 AI 行业与政府关系进入了一个新维度——争论的焦点从「要不要监管 AI」转向了「政府要不要成为 AI 的股东」。

这个问题的答案,将决定 AGI 最终由谁开发、谁拥有、谁来设定边界。

奥特曼递出的这 5%,或将成为扇动翅膀的美丽蝴蝶。

参考资料:

https://www.ft.com/content/7c803eab-8e80-4431-9a87-e943bf00e00b

本文来自微信公众号“新智元”,作者:ASI启示录,编辑:马可