作者:@0xjiawei

前面几章讲了大方向:稳定币正在从单纯的交易工具变成广义的美元通道。

这章来看看,稳定币的蛋糕是怎么分的。

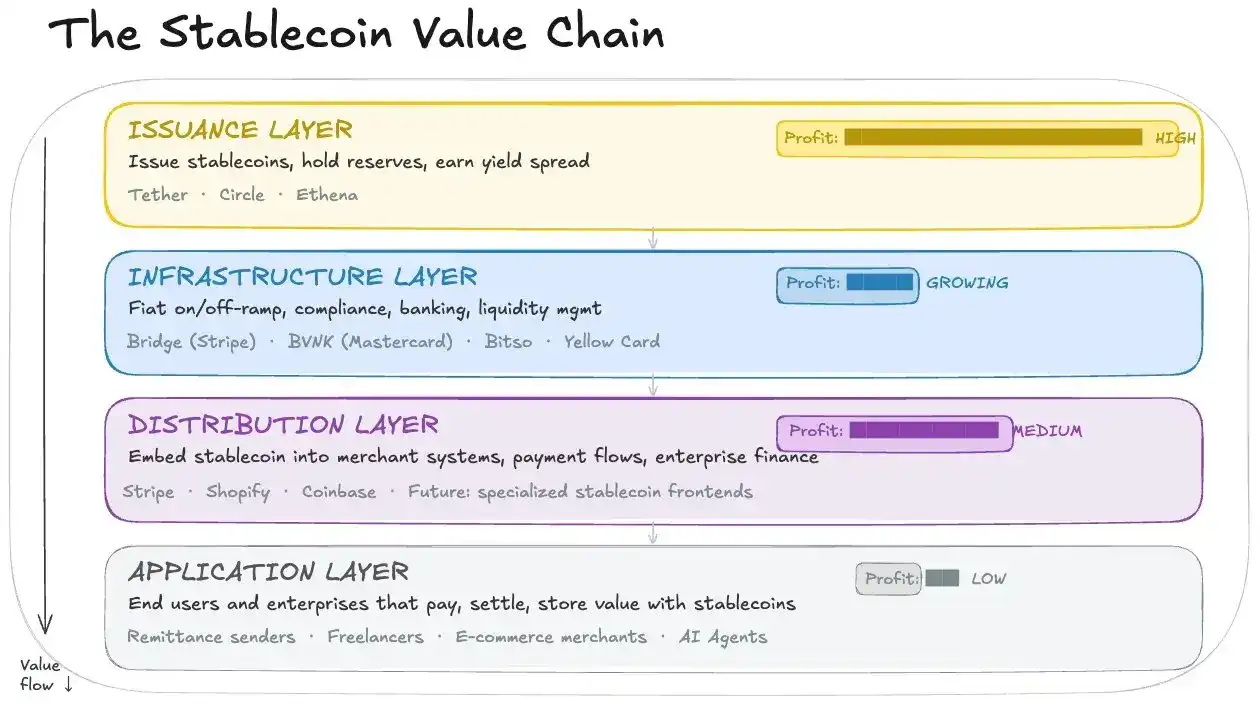

我会把稳定币分为四层:

- 发行层:铸造稳定币,持有储备资产,吃利差。代表是 Tether 和 Circle;

- 基础设施层:把稳定币接入现实金融系统——法币充提、银行对接、资管、合规。代表:Bridge(被 Stripe 收购)、BVNK(被 Mastercard 收购)、Bitso、Yellow Card 等等。

- 收单/分发层:把稳定币嵌进商户系统、管理支付流程、企业财务软件。代表:Stripe、Infini、Coinbase。

- 应用层:最终用稳定币完成支付、结算、储值的用户和企业。

发行层拿到用户资金,吃掉最厚的利差;中间两层靠流量、分发抽佣和底层基础设施;应用层享受便利,但没有议价权。

我觉得暂时不被大家看好的是基础设施层。

它做的是脏活累活:对接银行、做 KYC/AML、处理本地法币充提、接商户、接 API、接卡组织、解决不同国家的结算和监管问题。

但反过来想,这也是护城河所在。因为稳定币的技术说白了,在链上转一笔 USDC 并不是难点,真正难的是渗透到真实世界,让一家拉美公司、一家非洲支付商、一个出海平台愿意把稳定币放进自己的日常资金流。这些脏活累活是不得不有人去做的。

链上那段最简单,链和现实之间那段最难

第一次看稳定币支付会觉得:链上能转,确认快,手续费低,剩下不就是分发产品给用户吗?

但稳定币真正难的是链和现实金融系统中间那一大段。企业是有决策和迁移成本的,不会因为道听途说稳定币 1 秒到账就把好好的工作流切过来。

这里面会有一连串的问题:怎么把法币换成稳定币?怎么再换回来?对账、税务怎么处理?银行以后会不会卡我?用户是不是还得学怎么用钱包?

基础设施层最核心的工作是把两边接起来:一边接链和钱包,一边接银行、本地支付网络、企业系统和合规。

Stripe 在 2025 年收购 Bridge,买了 Bridge 的一套 stablecoin orchestration 体系——帮企业把稳定币能力接进业务系统。Mastercard 在 2026 年 3 月宣布收购 BVNK,理由也差不多。

换句话说,传统支付公司争夺的入口是谁能成为企业使用稳定币的默认通道。

稳定币支付能不能规模化,关键就在这里。

铺路人

再往前一步,看看基础设施层:

- 充提 + 换汇。企业大多数场景都要经历"本地货币→稳定币→本地货币"的过程。其中涉及到银行关系、合规、流动性等等的问题。

- API + 账户层。企业需要一套嵌进业务流程的资金能力——开户、收付款、分账、清算、对账。这里有点像是金融 SaaS,和大家所说的 Neobank 概念差不多。

- 支付网络连接。接的支付轨越多、银行越多、地区越多,客户会形成依赖,切换成本慢慢变强。

- 资金效率。帮企业少点 idle money、少等时间、少出汇损。

我认为它有三个特点决定了一定是先苦后甜。

- 辛苦的脏话累活。要一个国家一个国家地接银行、做合规、拿牌照、搭本地团队。

- 要先烧钱抢入口。企业不会轻易就换掉支付底层。谁先把大客户、银行关系、合规路径、本地法币 rails 拿下,谁以后才有网络效应。现阶段的这些公司更像在"抢地盘"阶段,离丰收还早。

- 被上下游夹住。上游发行商先拿走利差,下游平台又想掌握用户入口。基础设施站在中间,位置比较尴尬,容易变成"大家都需要你,但谁都不想让你赚太多"的位置。

现在,它正处在走向"议价权形成"的中间阶段。

如果只看今天,发行层拿走最大利润,基础设施层更薄、更重。

但如果真要说怎么投稳定币,发行层的铸币税逻辑已经被市场看得很清楚,定价会越来越围绕利率、监管、收益返还来走。基础设施层今天不那么引人注目,很多时候只是因为还在前期投入期,议价权和用户的使用习惯还没有完全形成。

一旦稳定币进一步变成企业默认资金轨道,真正稳坐钓鱼台的会是几年下来把稳定币接进现实商业系统的人。