作者: Tara Tan

编译:深潮 TechFlow

来源: The Strange Review

深潮导读: SpaceX 旗下 xAI 以 600 亿美元股票收购 Cursor 母公司 Anysphere,买的不是市场份额,而是 700 万开发者每天写代码的高质量训练数据。Strange Ventures 合伙人 Tara Tan 借这笔交易抛出一个判断:想当 AI 大厂,就必须把算力、模型、应用全栈打通。这篇短评把 Anthropic 28 个月营收涨 540 倍的路径拆给你看,也解释了为什么模型公司接下来会疯狂向应用层并购。注意作者身份是 VC,full-stack 正是其自家投资主题。

代码生成是大语言模型迄今最强的杀手级应用,没有之一。

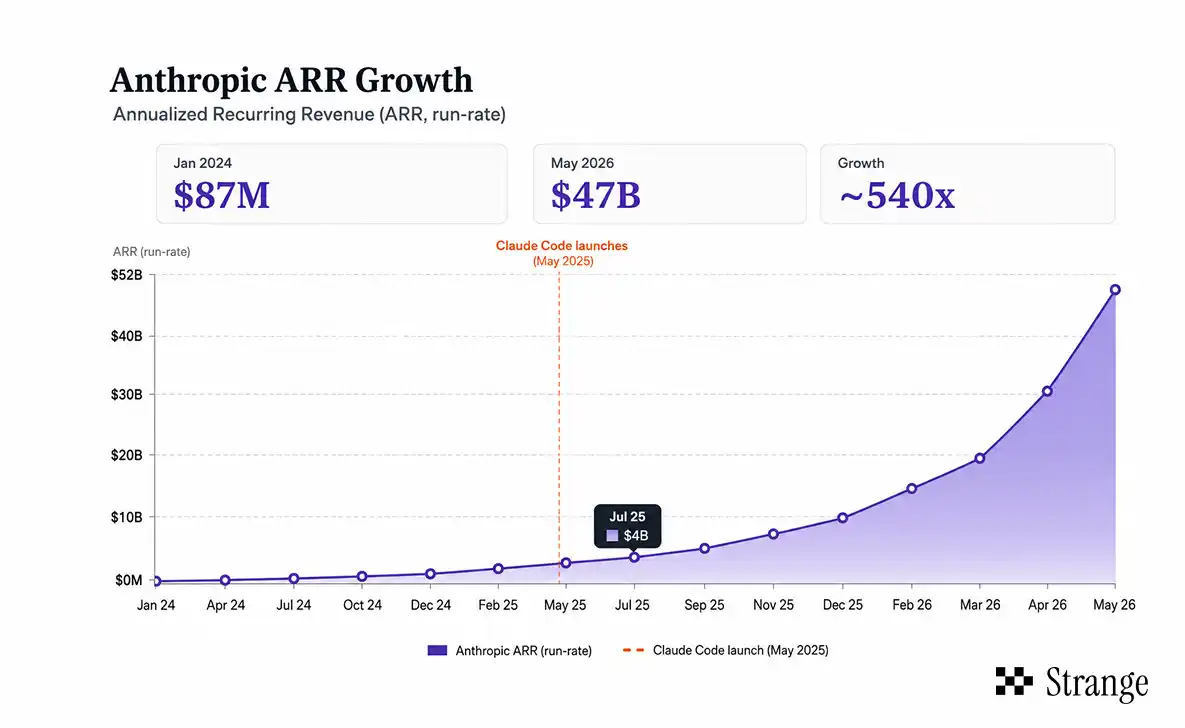

Anthropic 的营收从 2024 年 1 月的 8700 万美元年化收入,涨到 2026 年 5 月的 470 亿美元,28 个月翻了大约 540 倍。撑起这个增速的是两台引擎同时发力:一头是自上而下的企业合作(Claude 是唯一一个同时上架三大云平台的前沿模型),另一头是自下而上的开发者渗透,靠的就是 Claude Code。这款产品是公司史上增长最快的,9 个月从 0 干到 25 亿美元年化收入。现在 Anthropic 拿下了企业级 AI 编程市场 54% 的份额。

Cursor 是 SpaceX 押下的同一个赌注。

昨天 SpaceX 宣布收购 Anysphere,也就是 Cursor 背后的公司,作价 600 亿美元股票。Cursor 这款 AI 编程工具每天有 700 万开发者在用。它四年前从 MIT 孵化出来,年化收入冲到 20 亿美元,是这个品类里收入最高的 AI 编程工具。过去一年它的份额一直在掉,从 41% 滑到 26%,因为 Claude Code 杀了上来。但 xAI 要买的根本不是市场份额。

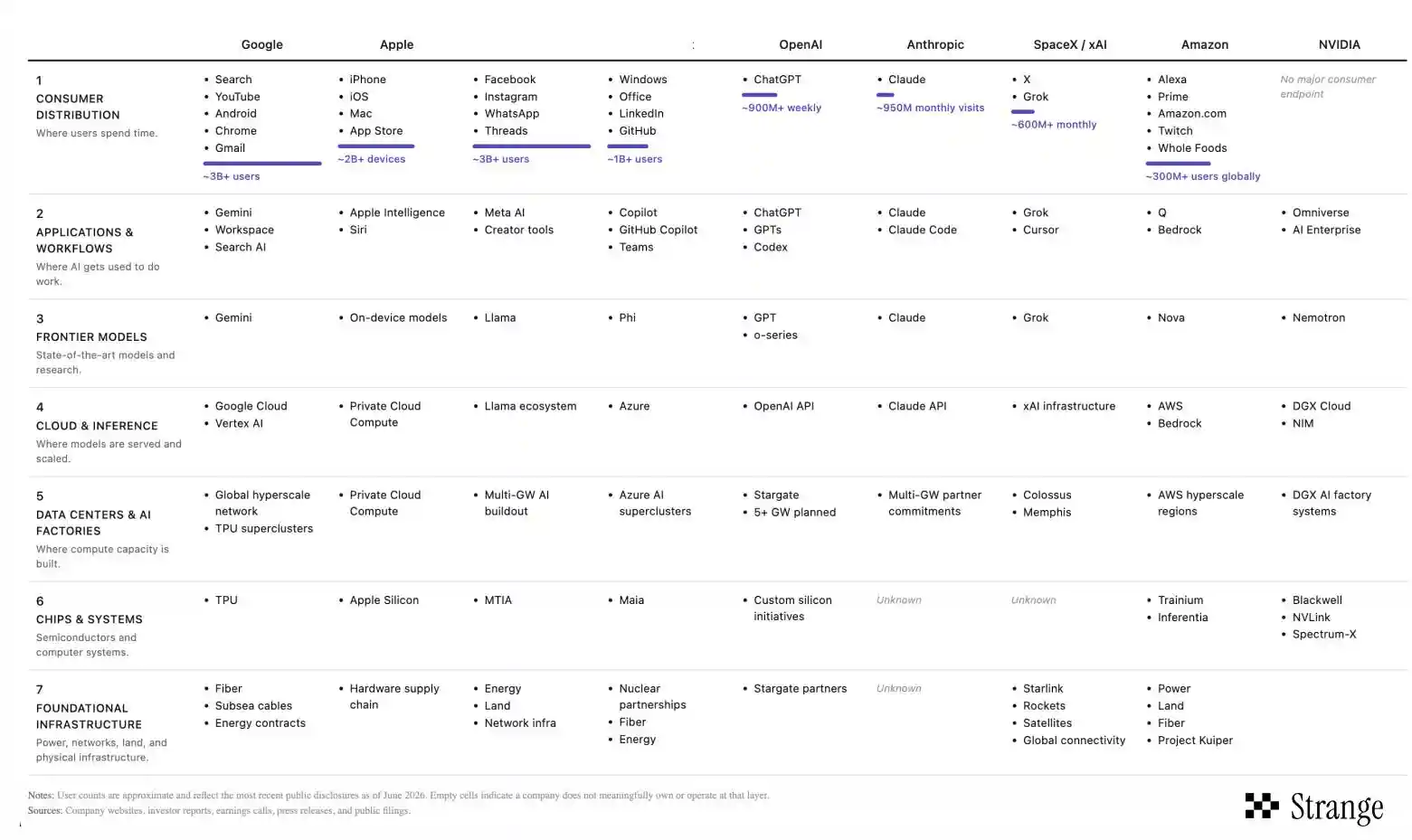

xAI 本来就有全栈:Colossus 是算力,Grok 是模型,X 是应用。问题是 X 是用来刷的地方,Cursor 是用来写代码的地方。开发者写代码产生的,大概是 AI 领域信号最强的训练数据,而这正是 Grok 要补齐战斗力所缺的那一块。

这件事坐实了我从去年 9 月 OpenAI 和英伟达那笔交易以来一直在琢磨的一个想法:

想做 AI 大厂,就得做全栈。

这个逻辑越来越清楚了。更好的产品带来更好的基础设施(更多数据),更好的基础设施又反过来带来更好的体验。这一直是我们在 Strange 的核心投资逻辑。

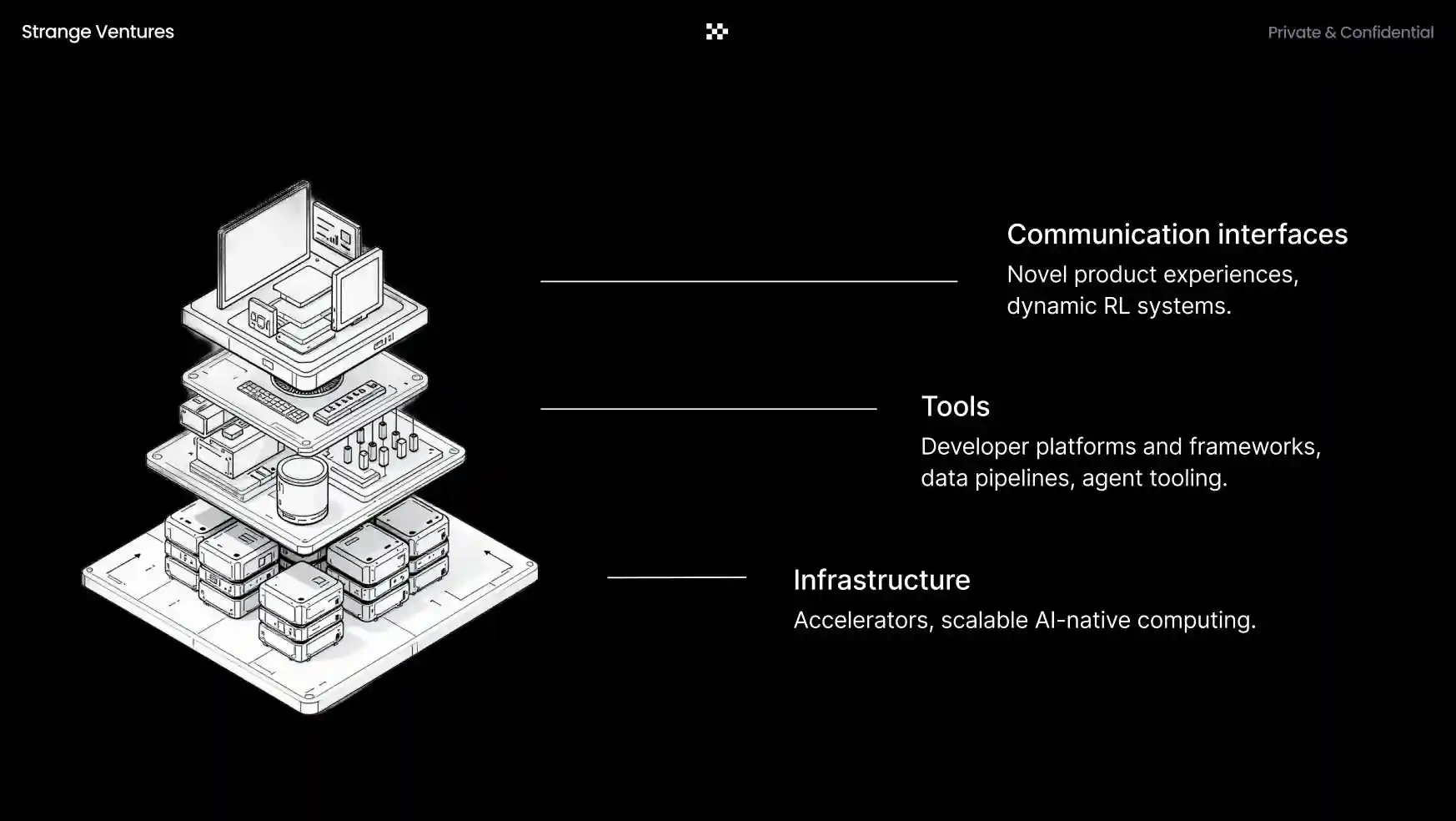

图注:作者团队关于「全栈闭环」的投资逻辑图

做全栈带来两件事:

第一,建模型和训模型的单位经济模型变得可持续。

第二,你能从应用层拿到专有训练数据,把自己和别的模型厂商区隔开。用户数据和工作流锁定,就成了一道好看的护城河。

接下来几年大概会看到这些动作:模型公司从内部自己长出应用,或者激进地向上并购、直接吃下应用层。

创业者现在流行一句话:因为做产品比以前容易了 10 倍,公司就得比以前野心大 10 倍才能成。眼下看,这话在各个赛道都应验了。

——Tara