作者:Robert Hackett

编译:深潮 TechFlow

深潮导读:a16z Crypto 的数据简报显示,预测市场上周单周交易量首次突破 144 亿美元,连续第三周创历史新高,年初这个数字还只有 50-60 亿。更值得盯的是非体育类——政治、经济、地缘——单周做到 36 亿,比去年全市场(含体育)一整周的量还大。世界杯把热度顶了上去,但增长早已不止于赌球。

上周预测市场单周交易量首次冲到 144 亿美元,年初时这个数字还在 50-60 亿。而上一个历史峰值(约 100 亿)才一周前刚刚立下。

所有平台加总,如今的交易量是一年前的 10 倍以上。

图注:预测市场单周交易量走势,上周达 144 亿美元,年初约 50-60 亿

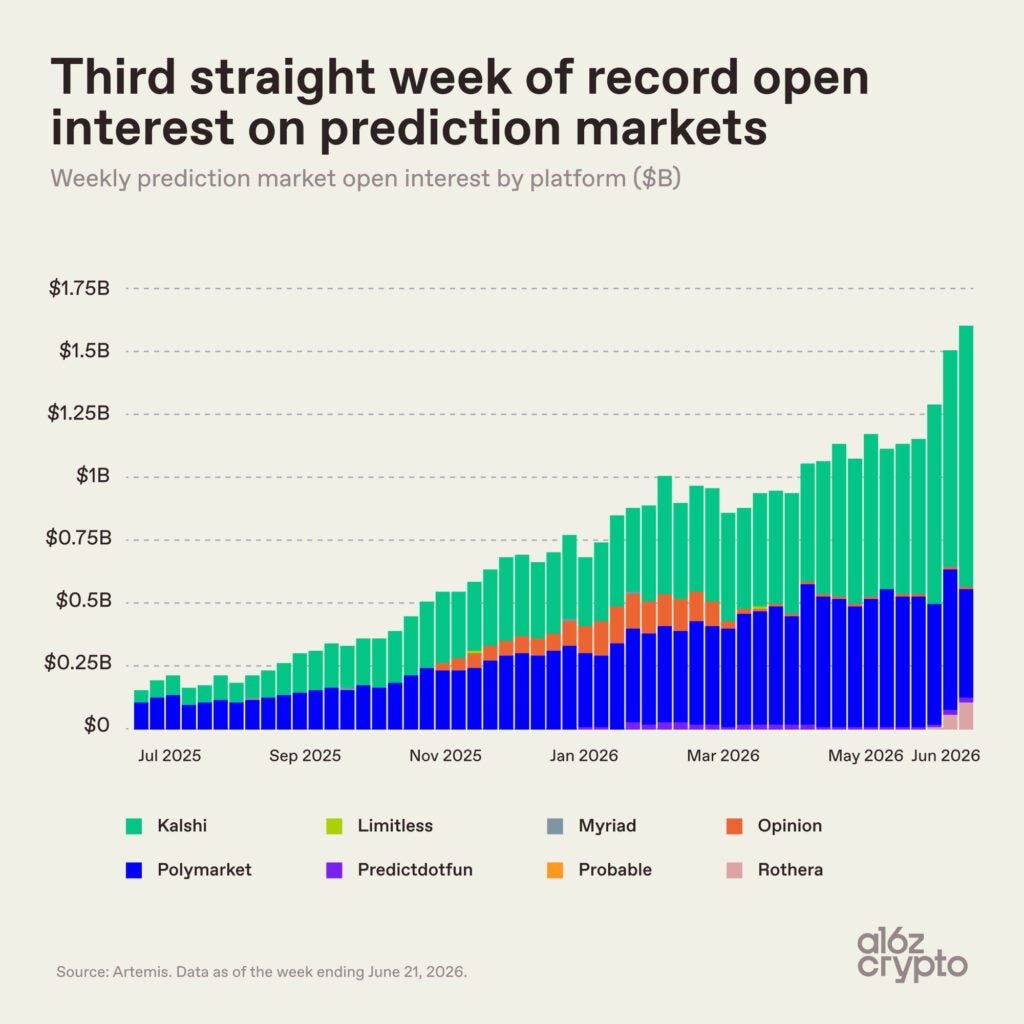

未平仓合约(open interest,指尚未结算的持仓总额)上周达到 16 亿美元,连续第三周刷新周度纪录。

和交易量不同,未平仓合约只有在新开仓的速度快过旧仓结算时才会增长。所以这条曲线往上走,说明押进这些市场的真金白银在变多。

去年秋天以来,这条曲线一路稳步攀升。期间未平仓合约涨了约 8 倍,从不足 2 亿做到了 16 亿。

图注:未平仓合约自去年秋天起增长约 8 倍,从不足 2 亿美元升至 16 亿美元

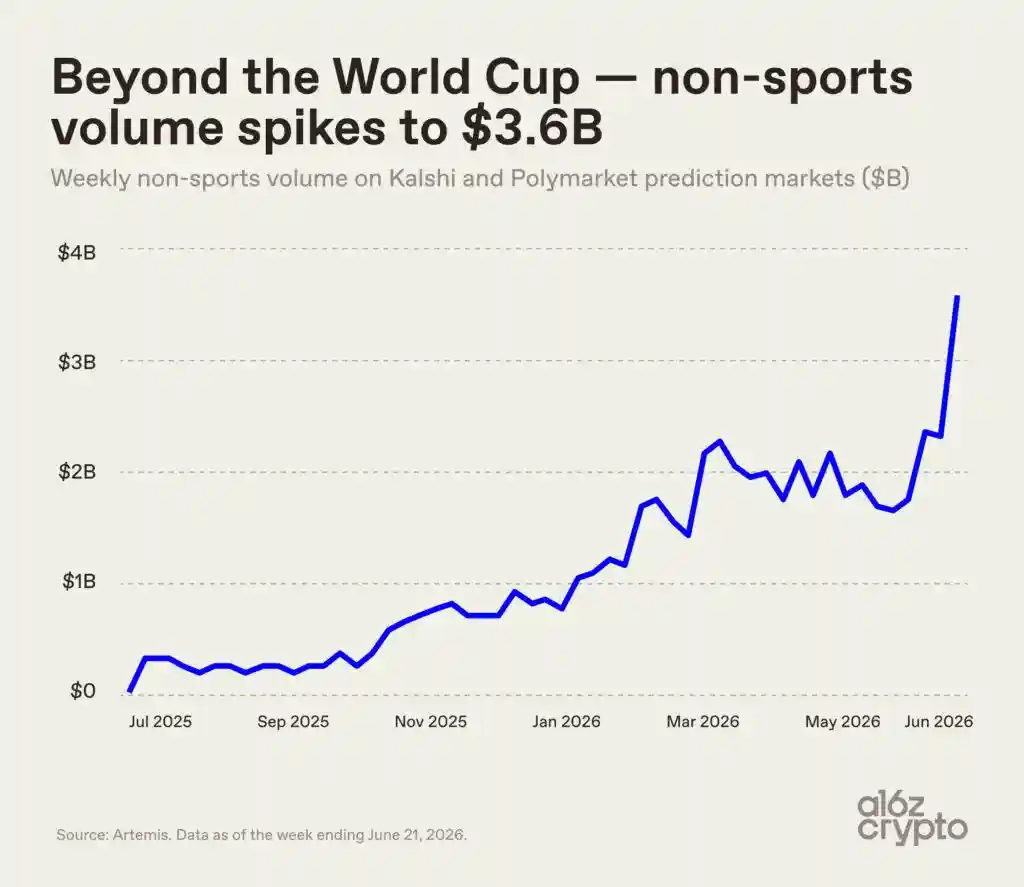

世界杯吸走了大量关注和资金,其他领域也跟着一起涨。非体育类交易量——涵盖政治、经济、地缘政治、时事等品类——上周在 Kalshi 和 Polymarket 两家合计做到 36 亿美元。这个数字比去年整个预测市场(连体育一起算)一周的总量还要大。

2025 年 7 月时,非体育类周交易量还只有 2 亿左右。到现在涨了约 18 倍,而且这个月斜率明显陡了起来。

致谢:数据与图表来自 Ryan Holloway 与 Robert Hackett(a16z crypto 特稿编辑、特别项目负责人)。