韩国头部加密媒体 TokenPost 接入RootData 数据,并推出人物关系图

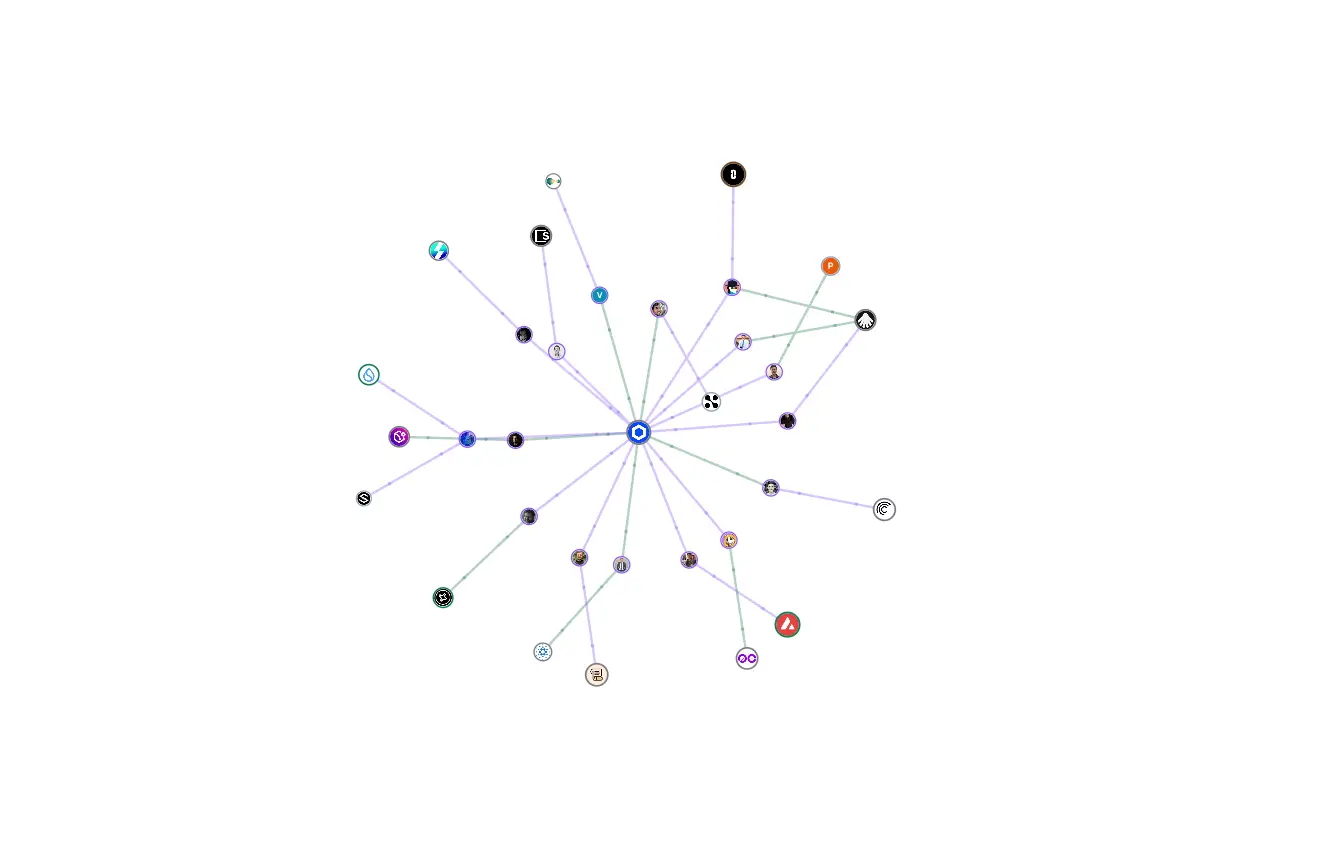

韩国头部加密媒体TokenPost旗下的数据平台“Token Watch”新推出了“互动关系图”功能,该功能接入了RootData的数据,旨在可视化展示以韩国韩元市场上市项目为中心的投资方与核心人物之间的连接网络。

用户可通过该图谱查看单个项目的投资背景、同一投资方参与的其他项目,以及核心人物的过往与当前所属关系。图谱目前包含投资组合前30的机构及跨项目活跃人物,支持按项目、投资方或人物进行搜索和筛选。关系连线分为一般投资、领投、现所属和前所属四种类型,帮助用户清晰辨别投资主导方及人员流动。

此功能超越了简单的列表展示,允许用户立体探索加密市场的资金与人力网络,潜在用途包括识别共同投资方、高频合作的VC组合、竞争项目间的投资者重叠,以及反复出现的关键人物。对于投资者、记者、研究员及行业从业者而言,它可作为项目背景调查、隐藏关联挖掘以及连接路径分析的工具。

图谱数据主要基于RootData,人物关联以X账号或全名一致为准,TokenPost编辑部亦补充了部分信息。该功能无需安装,直接在网页端提供韩语和英语服务。平台强调所有信息仅供参考,可能滞后于最新状况,不构成投资建议。

链捕手07/27 09:01