来源:Bankless

作者:Jack Inabinet

原标题:How Canton Network Works

Canton Network正迅速成为加密货币行业最新的关注焦点。这是否预示着新一轮L1赛道的爆发性机会正在酝酿?

这个以现实世界资产为核心的区块链,近期因高调整合传统金融巨头(包括美国证券存管结算公司DTCC和摩根大通),并宣称支持超6万亿美元链上现实资产、日处理交易额达2800亿美元,持续占据各大新闻头条。

今天,我们将深入探究Canton Network的技术架构与代币经济模型,以期更好地理解这个突破性网络的设计逻辑。

超级验证者主导的技术架构

Canton本质上是一个连接独立网络(这些网络同样被称为"cantons")的互操作层,其设计思路类似Cosmos生态中让独立链直接通信的模式。

在共识机制上,Canton Network由仅限邀请的13个"Super Validators"节点负责验证,其中许多节点由该网络的投资方运营。其中一个节点由Canton Foundation运营,该基金会由早期企业支持者、品牌合作伙伴和投资者组成。

网络中的大部分活动发生在独立的"canton"层级,类似于互操作生态系统Cosmos中Osmosis交易所汇聚主要流动性和用户活动的模式。这些独立canton的验证者负责处理其独立"shard"上的所有数据,并在该独立执行环境规则上享有高度灵活性,可自定义燃料费和数据共享偏好。

由于Canton采用的设计架构本身具有不透明性,其公布的各项指标(如资产规模和交易量)的真实性与数据来源难以独立验证。

不过,该生态中已出现具有代表性的独立应用案例:例如近期上线的Temple Digital Group交易所,该项目由YZi Labs支持,正作为独立的Canton子网络运行。

代币经济学

Canton Network围绕其原生实用代币Canton Coin(代号CC)构建,该代币被设计为"奖励实际网络使用而非投机行为"。

与以太坊类似,Canton在用户支付gas费时会销毁代币,对CC产生通缩压力。当网络用于交易、结算、数据同步或资产转移时,所有以CC支付的费用都将被燃烧,永久退出流通。

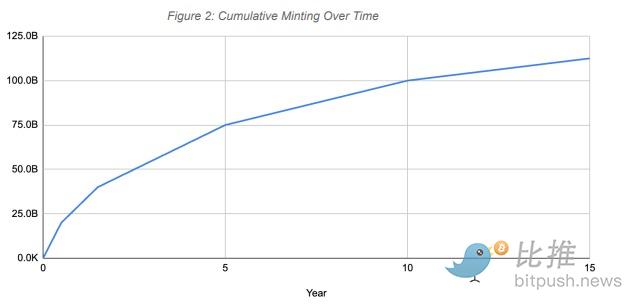

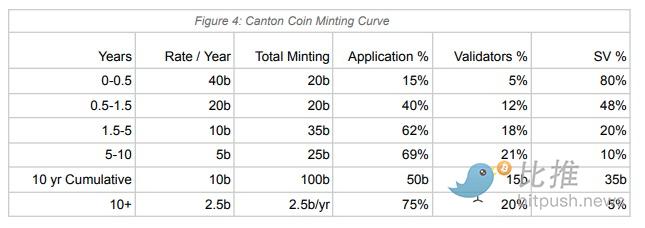

类似比特币,Canton采用程序化代币发行曲线,定期进行发行量减半。新的CC代币可由多类网络参与者通过为网络增加"可衡量的效用"而持续铸造。

目前,获得许可的Canton Super Validators(主要为早期投资者)可获得48%的CC发行量,作为维护全球共识的奖励。验证者获得CC总供应量的12%,分配主要依据其用户发起的Canton Coin转账价值,并在铸造上限允许时根据节点运行时间获得潜在奖励。

与Berachain类似,Canton也直接向应用分配代币,形式为gas费返还。"Featured"应用程序(可由Super Validators指定)可铸造高达燃烧费用100倍的CC,而未精选应用最多只能铸造燃烧费用80%的CC。

值得关注的是,在撰写本文时,CC代币的铸造仍按照下图中0.5年至1.5年的计划进行。然而,随着第二次Canton减半即将在三天后发生,CC铸造率将很快减半,其分配也将按照下图中1.5年至5年的计划调整。

对于寻求交易机会的投资者而言,CC减半事件带来的供应缩减可能通过供需关系在短期内推高代币价格,无论网络的基本面投资逻辑如何。

结论:光鲜叙事与隐忧并存

Canton无疑呈现了一个引人注目的投资故事,但其潜在机遇与待解疑问同样突出。

其高度可配置、注重隐私的设计对传统金融巨头具有明确吸引力,但网络的复杂代币经济结构和集中化的控制体系带来了显著的内幕优势,增加了代币分配失衡的风险。

获得许可的Super Validators通过其指定"Featured"应用程序的能力,持续对Canton的发行保持过大影响力,这意味着CC代币的流向仍将严重受内部人士控制,尽管该群体自身的发行量将在几天内下降约80%。

Canton Network在其第二次减半前夕的突然崛起,为市场增添了另一重悬念。在早期减半阶段,供应冲击效应往往最为显著——虽然CC即将到来的排放量削减为短期交易创造了明确的催化机会,但长期投资者仍需审慎看待:不应将供应紧缩带来的价格影响,与可持续的基本面价值混为一谈。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush