按市值计算,Maker 的 $DAI 是最大的 DeFi 稳定币,也是排名第十三的代币。然而,$DAI 的 65 亿美元市值与 $USDT 的 675 亿美元相比还是相形见绌。那么,它是否有可能扩大规模并最终超越中心化稳定币呢?如果可能,它将如何做到?

目前 DAI 的 USDC 抵押超过了 50%,这为其带来了中心化的风险。但 RuneKek 的 Endgame 计划试图使 DAI 尽可能地像 BTC:

去中心化;

本质上有弹性;

核心系统的范围和复杂性不再发生变化。

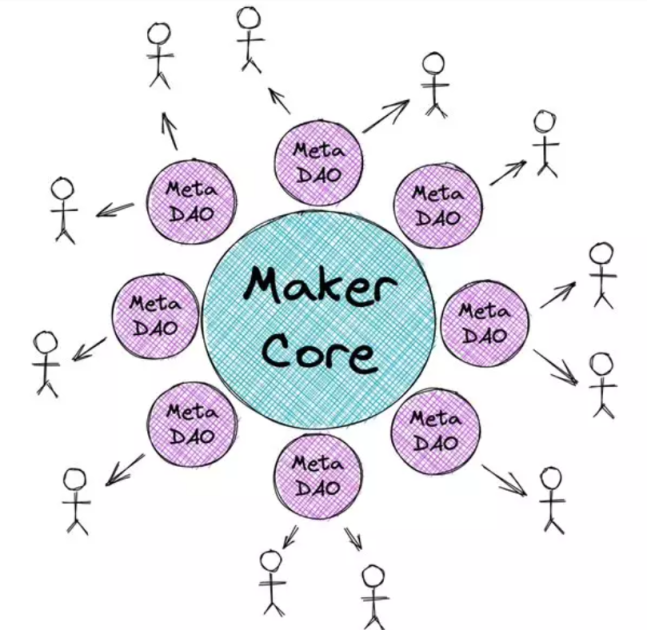

首先,Maker 需要通过创建可自我维持的 DAO,即 MetaDAO,来降低其治理的复杂性。我们可以把 Maker Core 视为 L1 以太坊:缓慢且昂贵,但安全。而 MetaDAO 则是 L2 解决方案:快速和灵活,从 L1 获得安全。

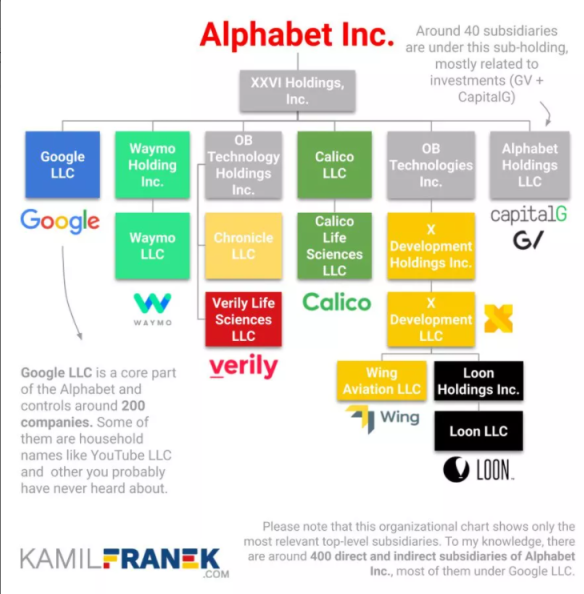

每个 MetaDAO 都有一个具体的任务在手。例如,Real World Asset DAO 可以开发专门的治理机制,让他们能够克服 Maker 目前的障碍。就像谷歌的 Alphabet,Maker Core 是谷歌,MetaDAO 是「Alpha Bets」。

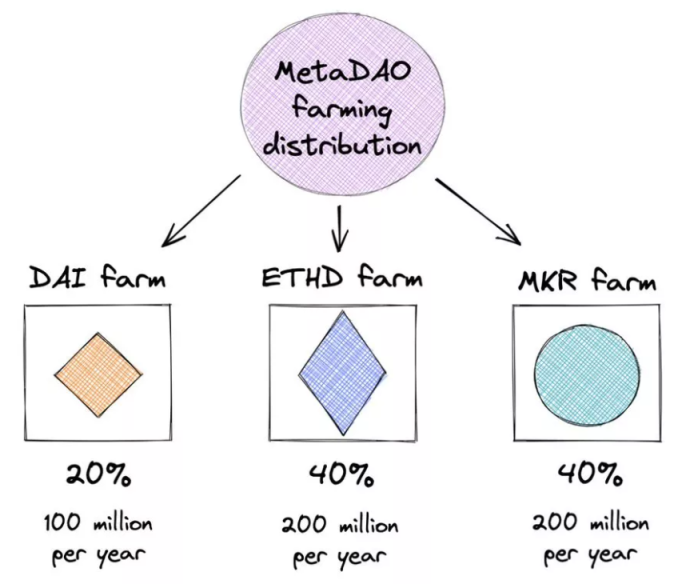

每个 MetaDAO 将都推出一个收益代币(MDAO)。其中 20 亿的代币当作质押激励,且发行率逐渐降低:

20% 给 DAI 持有人;

40% 给委托的 MKR 持有人,增加投票权的参与;

40% 给合成的 $ETH(ETHD)保险库债务持有人;

MakerDAO 的「去中心化」决心:DAI 脱锚 USD,最终成为世界货币

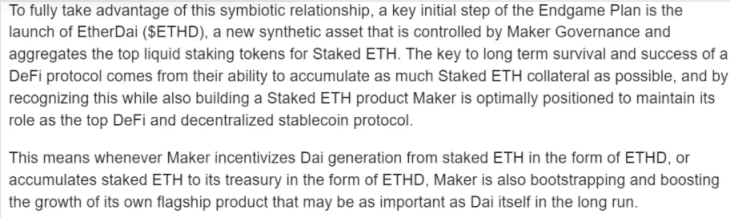

EtherDai $ETHD 由 Lido 的 $stETH 等流动质押代币支持,并将用作 DAI 的抵押品。

为了成为世界货币,Maker 愿意放弃 $DAI 与美元挂钩。是的,这意味着,$DAI 将从 1:1 的美元自由浮动,随着时间的推移,根据目标利率逐步改变其价格。

积极的目标利率增加了对 DAI 的需求,减少了 DAI 的供应。而消极的目标利率则有相反的效果:它减少了对 DAI 的需求,而增加了供应。这能够使 DAI 稳定,而不需要 1:1 的美元挂钩。

为什么要这样做?Endgame Plan 假设监管机构最终会打击 RWA 抵押品,其中包括 $USDC。因此,它优先考虑抵御物理攻击的能力,而不是维持 1:1 美元挂钩。

$DAI 目前用作 $USDC 或 $USDT 的去中心化替代品。因此,RuneKek 假设了一种可能性很大的事件,即在首次激活自由浮动后,多达 50% 的协议用户将在短时间内离开。

Rune 还提出了一个协议拥有的保险库机制(POV),类似于 $FEI 的协议控制值。POV 是一个只能由 Maker Governance 使用的 Maker Vault,它持有 ETHD 和其他去中心化资产作为抵押品,然后用它来产生和稳定 DAI。

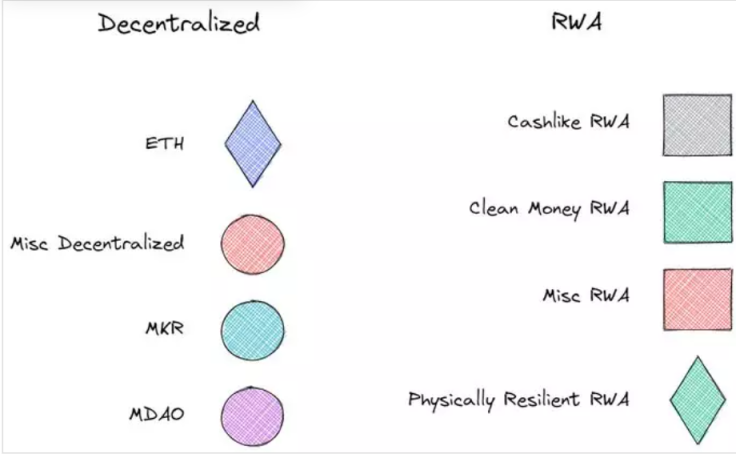

Endgame Plan 还旨在使抵押品多样化,其中包括:

去中心化资产:$ETH、$UNI、$MKR 等

RWA:中心化稳定币、可再生能源项目、跨链桥接代币或物理弹性 RWA...

Endgame Plan 假设随着全球经济和社会衰退,监管安全将显着恶化。为了适应、生存和恢复,Maker 将有 3 个「立场」。

对 RWA 敞口没有限制且 DAI 与美元保持 1:1 挂钩的鸽派立场。这样 Maker 可以容忍最小的监管威胁,从而尽可能多地从 RWA 中获得收入。

鹰派 - DAI 以负目标利率自由浮动。这保证 Maker 对可扣押 RWA 的敞口限制在 25%。为了实现这一点,如有必要,DAI 可以与美元脱钩。

最后一种立场是,DAI 不再允许除物理弹性 RWA 之外的任何 RWA,Maker 不再允许容易获取的 RWA 作为抵押品。

Endgame 计划的路线图被分成 4 个主要阶段。提前版将在 12 个月内上线,构建 ETHD,上线 6 个 MetaDAO,启动流动性挖矿等。然而,完整版将在 2030 年或以后才会启动。