撰文:Protos

编译:Chopper,Foresight News

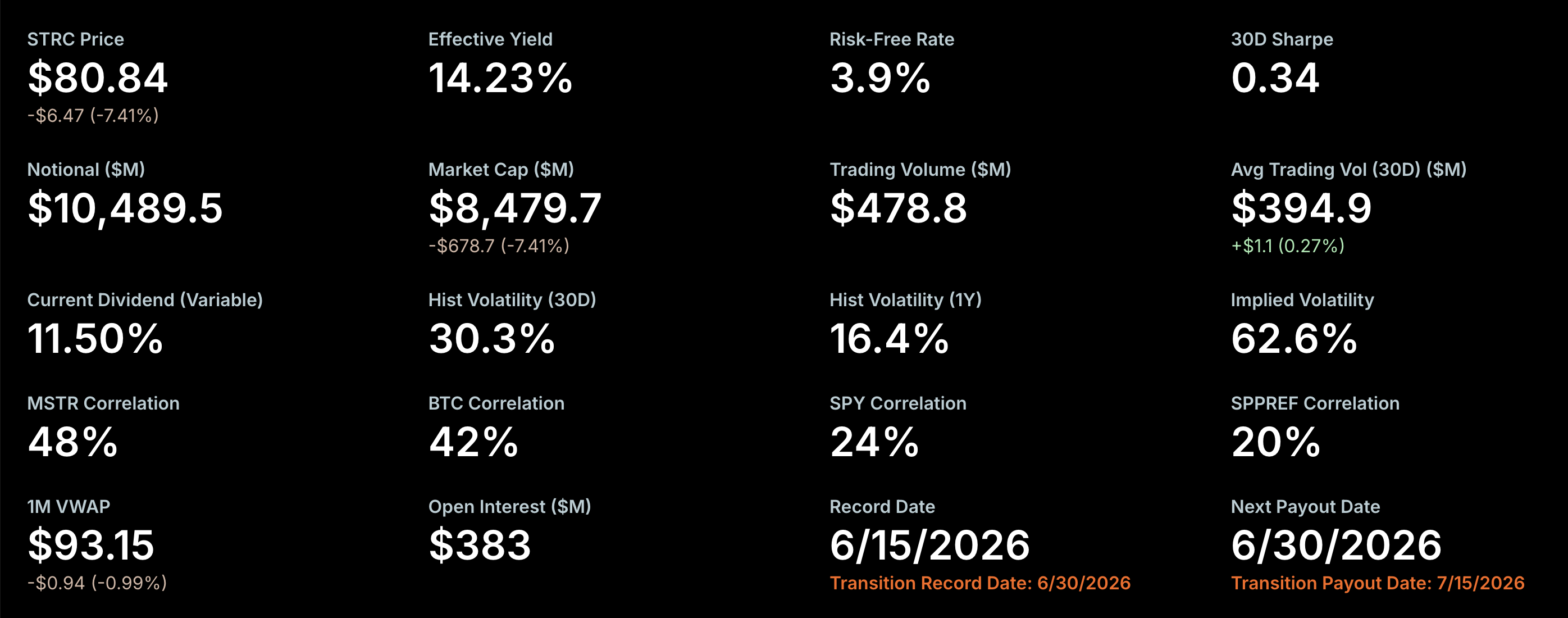

STRC 是迈克尔・塞勒领导的比特币储备企业 Strategy(原 MicroStrategy)发行的派息型股票,最新收盘价已跌至 80.84 美元。

而那个数字原本应该是 100 美元。

STRC 的价格面板,来源:Strategy 官网

塞勒十分看重 STRC 维持 100 美元面值交易,距离股息快照日仅剩一周,他希望在此之前将股价拉回 100 美元关口。

该公司在美国证券交易委员会(SEC)备案文件明确写道:Strategy 「旨在将 STRC 股票交易价格稳定维持在每股 100 美元的面值附近」。

但现实是,当前股价较面值折价约 20%。

更棘手的是,公司数据面板显示另一重严峻危机: 截至昨日纳斯达克收盘,STRC 6 月月度成交量加权平均价(VWAP)为 94.09 美元,跌破公司设定的 95 美元红线。按照内部规则,一旦触及该阈值,股息上调幅度至少要达到常规标准的两倍。

依据内部分红机制,若 6 月月度成交量加权均价最终收于 95 美元下方,下一期 STRC 股息上调幅度不得低于 0.5%。 正常情况下,STRC 自上市以来,每轮股息登记周期的股息上调幅度仅为 0.25%。

这意味着,如果二级市场资金不主动进场抬升股价,当前 11.5% 的年化股息率,大概率将在下一轮 7 月中旬股息登记周期上调至 12%。 如果 Strategy 董事会想要采取更激进的策略,其规则允许他们酌情给予更高的增幅。

12% 高股息能否拉动股价重返 100 美元?

即便 12% 的超高股息有望吸引买盘,当前约 80 美元的股价距离 100 美元仍有巨大差距。

首先,投资者需要完整持有一整年才能拿到这笔预期 12% 的分红,且分红会拆分为 24 期半月度资本返还,每期仅发放 0.5%;其次,全年之内董事会随时可能下调分红标准。

除此之外,STRC 股价本身仍存在持续下跌的风险。

说到底,投资 STRC 完全依靠市场预期,没有任何收益保障。公司董事会可随时修改、暂停分红政策,这套所谓 「标准化分红机制」 也不具备法律强制效力。 公司对外披露文件多次提示:现金分红不作任何承诺,存在突然下调或直接停发的可能;同时公司不对 STRC 二级市场价格提供任何兜底保证,而当前该股走势持续疲软。

提振股价回升的另外四种可行手段

除大幅上调股息外,Strategy 手中还有四种修复市场信心的工具,但落地可能性偏低、效果有限。

首先,该公司直接在二级市场回购 STRC 股票。

规则层面允许企业在纳斯达克场内回购自家股票,但该公司从未实施过回购操作,也没有释放任何回购意向。恰恰相反,Strategy 发行 STRC 的初衷是卖出股票募资、增持比特币,而非回购托底股价。

其次,Strategy 可能会宣布暂停发行价格高于 100 美元的 STRC。

Strategy 去年 11 月补充文件显示,计划在 99 至 101 美元区间持续新增发行 STRC,实际增发价格基本锁定在 100.01 美元。 持续增发稀释流通盘,相当于给股价设置天然天花板,当价格接近 100 美元时,投机资金做多意愿大幅减弱。 倘若公司突发公告,暂停 100.01 美元附近的稀释增发,这项超预期举措或许能短暂提振市场情绪。

第三,公司可通过减持普通股,持续积累美元现金,向市场传递具备长期稳定分红能力的信号。

近几周 Strategy 已经采用这种方式,抛售 MSTR 普通股,新增数亿美元现金缓冲,但收效甚微。 目前公司美元储备仅 14 亿美元,规模不足以说服 STRC 股东安心持有。

第四,Strategy 可能会宣布一项令 STRC 股东感到意外的福利。

上市公司董事会有权派发一次性特殊分红或股东回馈福利,制造利好惊喜。 例如公司首席执行官 Phong Le 本周自购 100 万美元 STRC,虽然金额对比其年度薪酬微不足道,但也算小型利好信号。 如果董事会推出更有创意的股东福利,或能扭转当下市场看空情绪。

历史上 STRC 也曾逆势回暖、站稳 100 美元关口。 据 Protos 去年 10 月报道,当时公司足额兑现分红、将股息上调至 10.25%,且自 7 月起暂停通过 ATM 增发渠道抛售 STRC,多重利好共振,推动股价首次重返 100 美元。 当期股息登记日前,大量投资者愿意以 100 美元价格进场布局。

从历史走势来看,STRC 完全具备重回 100 美元的潜力,唯一的问题是:Strategy 愿意付出多大成本,吸引资金进场买入。