Tác giả: Rasheed Saleuddin

Biên dịch: Deep Tide TechFlow

Dẫn nhập từ Deep Tide: Mùa hè năm ngoái, cơn sốt về các công ty kho bạc tài sản kỹ thuật số (DAT) đã kết thúc trong một vụ sụp đổ thảm khốc, khiến các nhà đầu tư giai đoạn đầu thiệt hại tới 99%. Một năm sau, vụ lừa đảo tương tự đã trở lại với một lớp vỏ bọc mới — lần này họ đóng gói là cổ phiếu SpaceX và mã thông báo HYPE. Vòng lặp tham lam và sợ hãi không bao giờ ngừng, và các nhà đầu tư nhỏ lẻ tiếp tục trả tiền cho bữa tiệc của những kẻ giao dịch nội gián.

Thứ Ba tuần trước, Triller Group (là ai vậy?) đã tuyên bố sẽ trở thành công ty kho bạc SpaceX đầu tiên trên thế giới. Nghĩa là, họ sẽ sử dụng số tiền huy động mới để mua và nắm giữ cổ phiếu SpaceX. Đó là mô hình kinh doanh của họ: nắm giữ SpaceX. Thông tin này đã đẩy vốn hóa thị trường của Triller từ 15 triệu USD lên 63 triệu USD.

Matt Levine đã chú ý đến sự việc này, và tôi cũng bị thu hút. Thông báo này đến ngay sau việc tái thương hiệu của một công ty kho bạc "lâu năm" LGHL — họ trước đây đã mua tài sản mã hóa SOL và SUI, và giờ đây sẽ mua mã thông báo HYPE. Bởi vì, chà, là vì sự cường điệu mà.

Chúng ta đã xem bộ phim này rồi. Ngay trong mùa hè năm ngoái. Cái kết thảm khốc đến mức bạn có thể nghĩ nó sẽ không bao giờ tái diễn. Tệ hơn nữa, đây rõ ràng là một trong những vụ lừa đảo trắng trợn nhất, đến cả tôi cũng có thể nhìn ra trước.

Phần tiếp theo đã được công chiếu. Bởi vì những kẻ đầu cơ toàn cầu cần "thuốc phiện tinh thần" của họ, và những kẻ giao dịch nội gián thực hiện thao tác "bơm rồi bán" sẵn lòng cung cấp. Cung và cầu gặp nhau. Khi nào họ mới học được bài học?

Kẻ khởi xướng đã lên tiêu đề sai

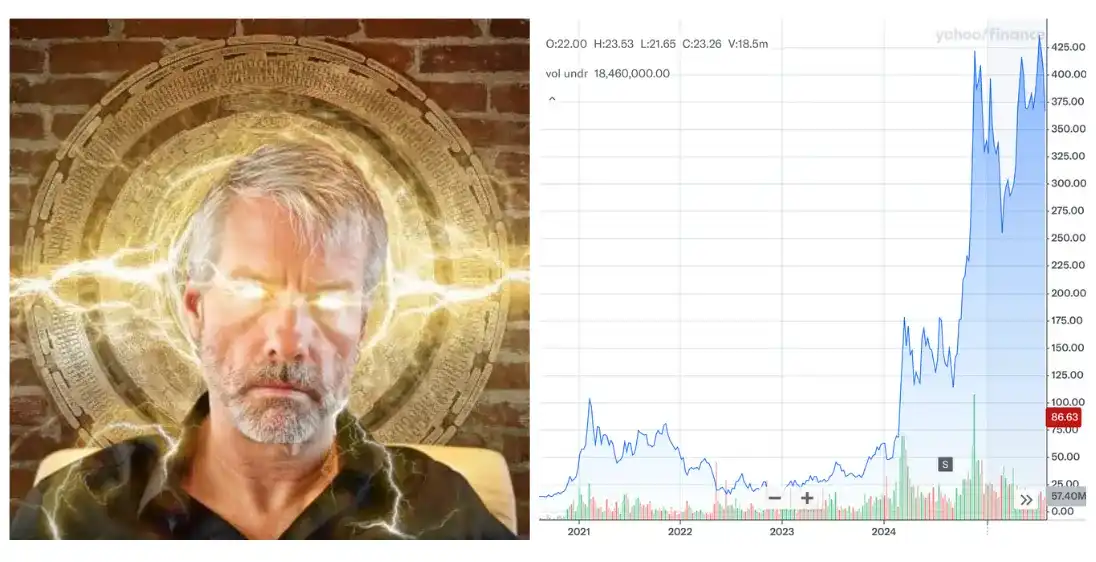

Michael Saylor, CEO của MicroStrategy/Strategy (MSTR), đã đi tiên phong về khái niệm "lợi suất Bitcoin". Thông qua thuật giả kim, một Bitcoin được một công ty nắm giữ, bằng cách nào đó, lại có giá trị hơn một Bitcoin do một người không tên là Michael Saylor nắm giữ.

Thị trường, trong một thời gian dài và khó xử, đã đồng ý với tuyên bố của ông ta.

Không lâu trước đây, MSTR được giao dịch ở mức 200% so với giá trị Bitcoin trên bảng cân đối kế toán của nó (giá trị tài sản ròng - NAV). Bạn trả hai đô la để mua một đô la Bitcoin. Vị thánh Saylor được gọi là hiện thân của Satoshi, điên cuồng hấp thụ mọi Bitcoin có thể mua được, phát hành cổ phiếu đắt đỏ và các công cụ tài chính phức tạp hơn cho những tín đồ mới. Giá cổ phiếu có vẻ sẽ tăng đến vô hạn.

Những kẻ bắt chước

Mức phí bảo hiểm của cổ phiếu Strategy đã thu hút các đối thủ cạnh tranh, giống như mức phí bảo hiểm luôn thu hút cạnh tranh vậy. Tôi đã ghi lại cảnh này vào tháng 5 năm ngoái:

SPAC đã trở thành những người mua Bitcoin. Các công ty hoạt động thua lỗ bỏ rơi hoạt động kinh doanh cũ, huy động vốn để mua BTC, ETH và thậm chí các tài sản mã hóa kém phổ biến hơn.

Cảnh báo tiết lộ nội dung: Không công ty nào trong số chúng hoạt động tốt như MSTR. Và bản thân MSTR cũng không thành công lắm.

Một năm sau, tình hình là như thế này:

Strategy (MSTR): Giảm 79% từ đỉnh. Đây là kết quả tổng hợp của việc BTC giảm 45% trong cùng kỳ cộng với việc mức phí bảo hiểm NAV bị nén từ 2 lần xuống còn 1 lần. Đòn bẩy khuếch đại sự tăng giá, và cũng khuếch đại sự sụt giảm, đó là cách đòn bẩy hoạt động.

TwentyOne (XXI): Đạt 5 lần NAV ở đỉnh điểm. Đáng khen ngợi là vẫn giao dịch trên mức 1 lần NAV, mặc dù đã giảm 85% từ đỉnh. Ngay cả một số nội bộ cũng bị mắc kẹt.

Metaplanet: Giảm 87% cách đây một năm, và lại giảm thêm 50% sau vụ sụp đổ.

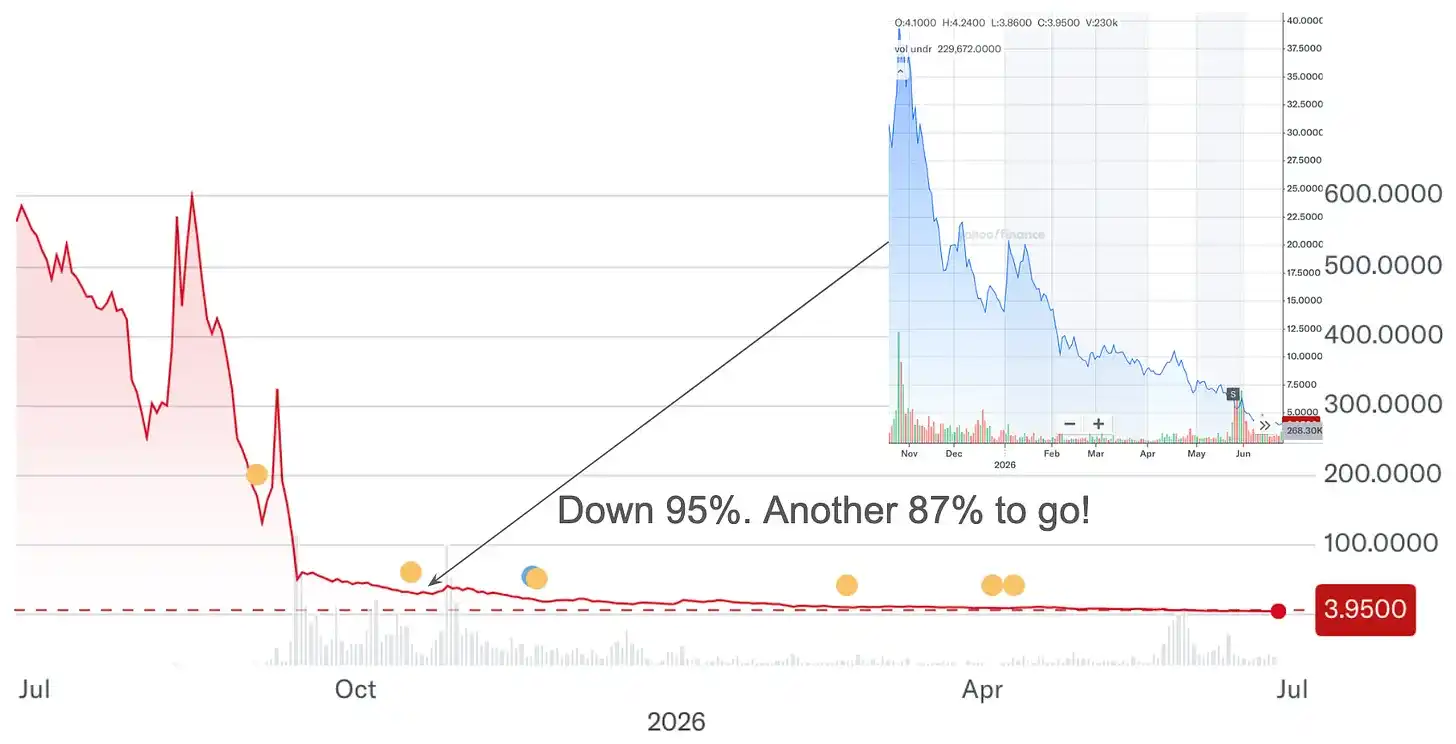

Nakamoto (NAKA) (tiền thân là KindlyMD): Giảm 87% từ tháng 10, trước đó đã giảm 95% từ mức cao nhất mọi thời đại. Nếu bạn đầu tư 100.000 đô la vào cổ phiếu này một năm trước, giờ chỉ còn 650 đô la.

Từ 100.000 đô la còn lại 650 đô la. Đủ cho một bữa tối (rất) ngon. Những kẻ đầu cơ "mua đáy", vì nghĩ rằng "còn có thể giảm bao nhiêu nữa", đã không kết thúc tốt đẹp hơn những tín đồ ban đầu là bao. Câu trả lời cho "còn có thể giảm bao nhiêu nữa" thường là "khá nhiều".

Tại sao điều này chắc chắn xảy ra

ETF Bitcoin tồn tại. Chúng chỉ thu 9 điểm cơ bản. Bản thân Bitcoin cũng tồn tại. Bạn có thể tự nắm giữ. Không có lý do cấu trúc nào cho việc DAT giao dịch với mức phí bảo hiểm, chỉ có lý thuyết kẻ ngốc, giao dịch theo động lượng và một chủ nghĩa hư vô tài chính đặc biệt — những kẻ đầu cơ nhỏ lẻ tin rằng hệ thống bị thao túng đã kết luận: Nếu vậy, tốt hơn hết là chơi trò chơi bị thao túng này với tính tấn công tối đa.

Nếu bạn tin rằng hệ thống đầu tư truyền thống không hoạt động cho bạn, kỳ vọng về đầu cơ trông sẽ khác. FOMO cộng với dopamine cộng với trò chơi hóa cộng với GameStop: Mỗi thứ một mình là một tình trạng tâm lý có thể kiểm soát. Hợp lại với nhau, chúng trở thành một phần quan trọng trong cấu trúc thị trường ngày nay.

Không cần phải nói, những kẻ giao dịch nội gián luôn được khuyến khích để đáp ứng nhu cầu. Họ có thể kiếm lợi bất kể giá cổ phiếu di chuyển theo hướng nào, đó là một điều khác đáng nhớ.

Về hoa tulip

Kết luận đáng buồn ở đây là, khi thị trường phi lý, không ai quan tâm. Điều này thật tệ, bởi vì vụ sụp đổ DAT hầu như là một câu chuyện ngụ ngôn hoàn hảo về hậu quả của nỗi sợ hãi và lòng tham. Nó nên là trường hợp nghiên cứu cốt lõi cho mọi báo cáo về bong bóng. Đây chính là cơn sốt hoa tulip, chỉ có điều là thực tế, mới xảy ra gần đây.

Cuộc đối thoại năm 1637 giữa "Waermondt và Gaergoedt" kể về hai thợ dệt Hà Lan hư cấu xem giá hoa tulip sụp đổ trong thời gian thực, và một đoạn văn bản vượt qua gần bốn thế kỷ, đọc lên giống như được viết vào tháng trước:

"Mọi thứ đã tiến triển đến mức, những thứ trước đây được đựng trong giỏ và ném lên đống phân để làm cỏ, giờ đây được bán với giá cao. Tôi nghĩ mình đủ giàu có. Tôi nghĩ mình sẽ không bao giờ phải dệt vải nữa."

Đóng gói phân bón lúc đó cũng không hiệu quả. Một bông hoa được bán với giá 22 ducat vào năm 1637, tại thời điểm đỉnh cao một năm trước đó đã được giao dịch với giá 400 ducat. Sau đó, việc thanh lý đến:

"Tôi ước đất nước này chưa từng có hoa!"

Tôi tự hỏi có bao nhiêu nhà đầu tư nhỏ lẻ, như những người hiện đang nắm giữ 100.000 đô la ban đầu chỉ còn 650 đô la, ước rằng họ chưa bao giờ nghe nói đến Metaplanet, Nakamoto hoặc từ "lợi suất Bitcoin".

Còn một điều nữa

Tôi nắm giữ một số Bitcoin. Quỹ đầu tư mạo hiểm của tôi nắm giữ các khoản đầu tư mã hóa. Tôi không phản đối tài sản kỹ thuật số. Tôi phản đối cơn sốt cụ thể này: đóng gói tài sản kỹ thuật số vào các công ty, thu phí đặc quyền, phát hành nợ để tăng đòn bẩy, và sau đó tiếp thị kết quả như một đổi mới tài chính.

Tôi nghĩ rằng cơn sốt này đã bị giết chết bởi vụ sụp đổ DAT năm 2025. Nhưng những vụ lừa đảo thời hoàng kim vẫn tiếp tục (gửi lời cảm ơn đến Shrubstack).

Lịch sử luôn lặp lại. Luôn luôn như vậy. "Bơm rồi bán" không phải là lỗ hổng của hệ thống; đối với những người vận hành nó, đó chính là sản phẩm. Những kẻ đầu cơ cung cấp nhu cầu, những kẻ giao dịch nội gián cung cấp sản phẩm. Cho đến khi chúng ta chứng kiến mẹ của tất cả các vụ sụp đổ hoa tulip.

"Bơm rồi bán" chính là mục đích tự thân.