Catatan Editor: Narasi perdagangan AI sedang berkembang dari chip dan model, lebih jauh menyebar ke lapisan infrastruktur data.

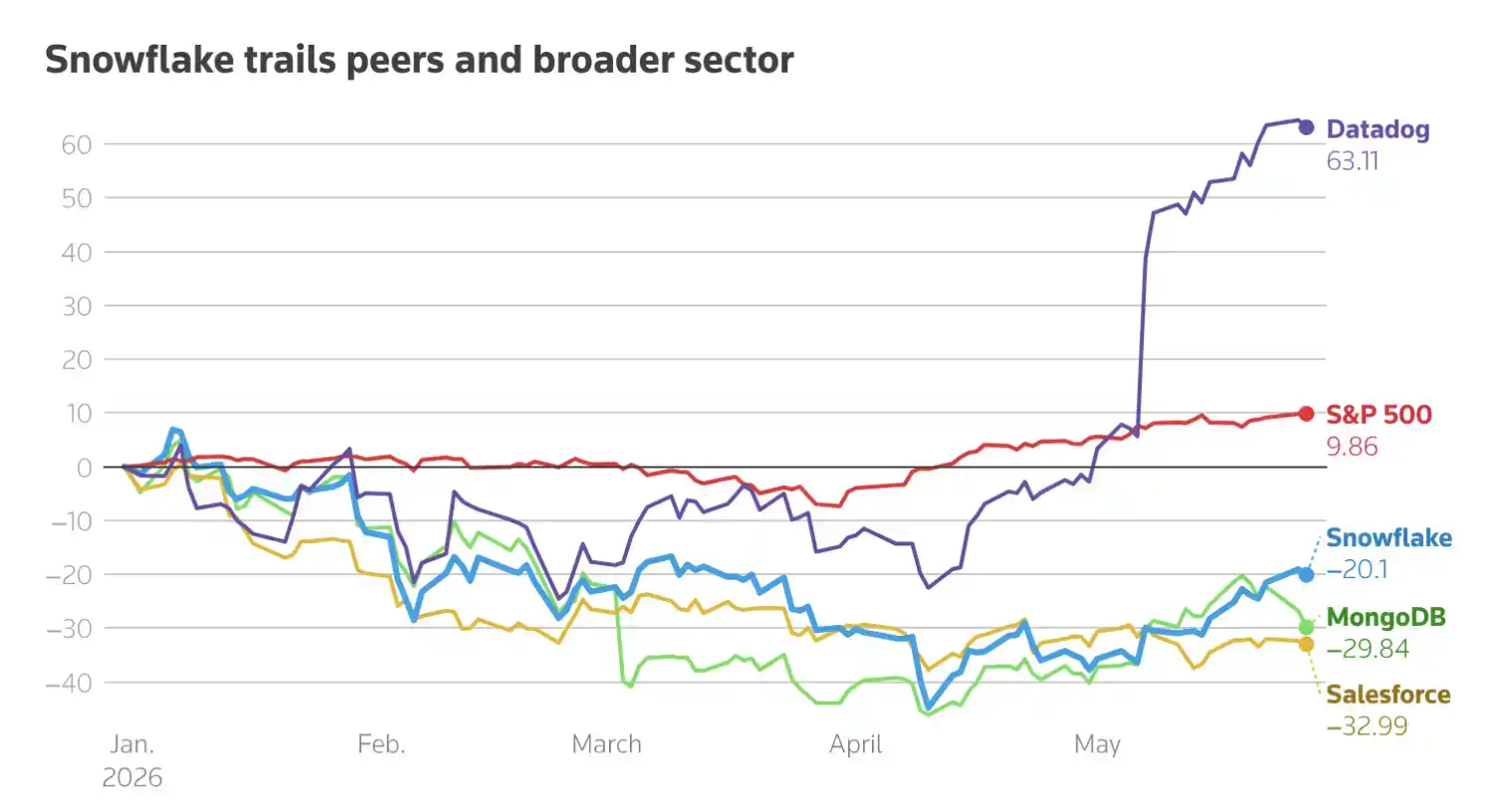

Setelah mengalami tekanan pada harga saham sejak awal tahun, Snowflake melonjak lebih dari 33% dalam satu hari karena menaikkan proyeksi pendapatan tahunan dan mencapai kesepakatan kerja sama lima tahun senilai $6 miliar dengan AWS. Inti dari reaksi pasar ini bukan hanya karena laporan keuangan yang melampaui ekspektasi, tetapi karena investor mulai menilai kembali posisi Snowflake dalam rantai implementasi AI perusahaan.

Selama setahun terakhir, perusahaan perangkat lunak korporat secara umum menghadapi pertanyaan: Apakah AI akan menjadi mesin pertumbuhan, atau justru akan melemahkan model bisnis mereka yang ada? Kinerja terbaru Snowflake dan kerja sama dengan AWS memberikan jawaban yang relatif jelas—ketika perusahaan mulai menerapkan aplikasi AI dalam skala besar, kemampuan penyimpanan, pemrosesan, analisis data, dan penyebaran model justru menjadi semakin penting.

Dalam kerja sama ini, pasokan chip AWS Graviton memecahkan masalah kendala daya komputasi, sementara integrasi yang lebih dalam antara platform Snowflake dan beban kerja AI AWS menunjuk pada kebutuhan korporat yang lebih mendasar: perusahaan tidak hanya sekadar "menggunakan AI", tetapi membutuhkan akses data mereka sendiri ke dalam alur kerja AI, membangun sistem aplikasi yang dapat dijalankan, dikelola, dan diskalakan.

Ini juga alasan mengapa Snowflake dimasukkan kembali ke dalam narasi "pemenang AI". Saham perangkat lunak AI sebelumnya mengalami penjualan, dengan pasar dipenuhi keraguan akan "apakah AI benar-benar dapat berkontribusi pada pendapatan". Namun kasus Snowflake menunjukkan bahwa begitu AI berubah dari demonstrasi konsep menjadi pertumbuhan pendapatan nyata, sentimen pasar juga dapat berbalik dengan cepat. Setidaknya 30 analis menaikkan target harga, yang menunjukkan bahwa pasar modal sedang menilai kembali nilai platform data dalam siklus infrastruktur AI.

Yang lebih patut diperhatikan adalah, transaksi ini juga memperkuat eksistensi ekosistem chip buatan sendiri AWS. Dari Anthropic, OpenAI, Meta, hingga Uber, dan sekarang Snowflake, Amazon sedang menyematkan dirinya lebih dalam ke infrastruktur AI melalui kerja sama cloud, chip, dan perangkat lunak perusahaan. Bagi Snowflake, ini berarti mereka bukan sekadar perusahaan gudang data korporat, tetapi sedang menjadi lapisan data kunci dalam proses implementasi aplikasi AI perusahaan.

Berikut adalah teks asli:

28 Mei, harga saham Snowflake melonjak lebih dari 33% pada hari Kamis. Sebelumnya, perusahaan tersebut menaikkan proyeksi pendapatan tahunan dan mencapai kesepakatan kerja sama senilai $6 miliar dengan Amazon, meningkatkan kepercayaan investor bahwa mereka adalah salah satu penerima manfaat utama dari demam AI.

Kesepakatan lima tahun dengan Amazon Web Services (AWS) ini akan menyediakan pasokan chip AWS Graviton yang kritis bagi Snowflake. Saat ini, dengan peningkatan penggunaan AI yang signifikan, sumber daya daya komputasi menjadi semakin ketat.

Kesepakatan ini juga akan semakin memperdalam integrasi antara produk penyimpanan, pemrosesan, dan analisis data Snowflake dengan beban kerja AI di cloud AWS. Seiring perusahaan memperluas aplikasi AI dengan cepat, Snowflake berpotensi menangkap lebih banyak permintaan. Saat ini, sebagian besar pelanggan Snowflake berjalan di atas AWS.

Setelah pengumuman, setidaknya 30 analis menaikkan target harga Snowflake, sehingga target harga median naik dari $230 sebelum rilis laporan keuangan pada hari Rabu menjadi $280. Saham tersebut diperdagangkan sekitar $233,50 di pagi hari.

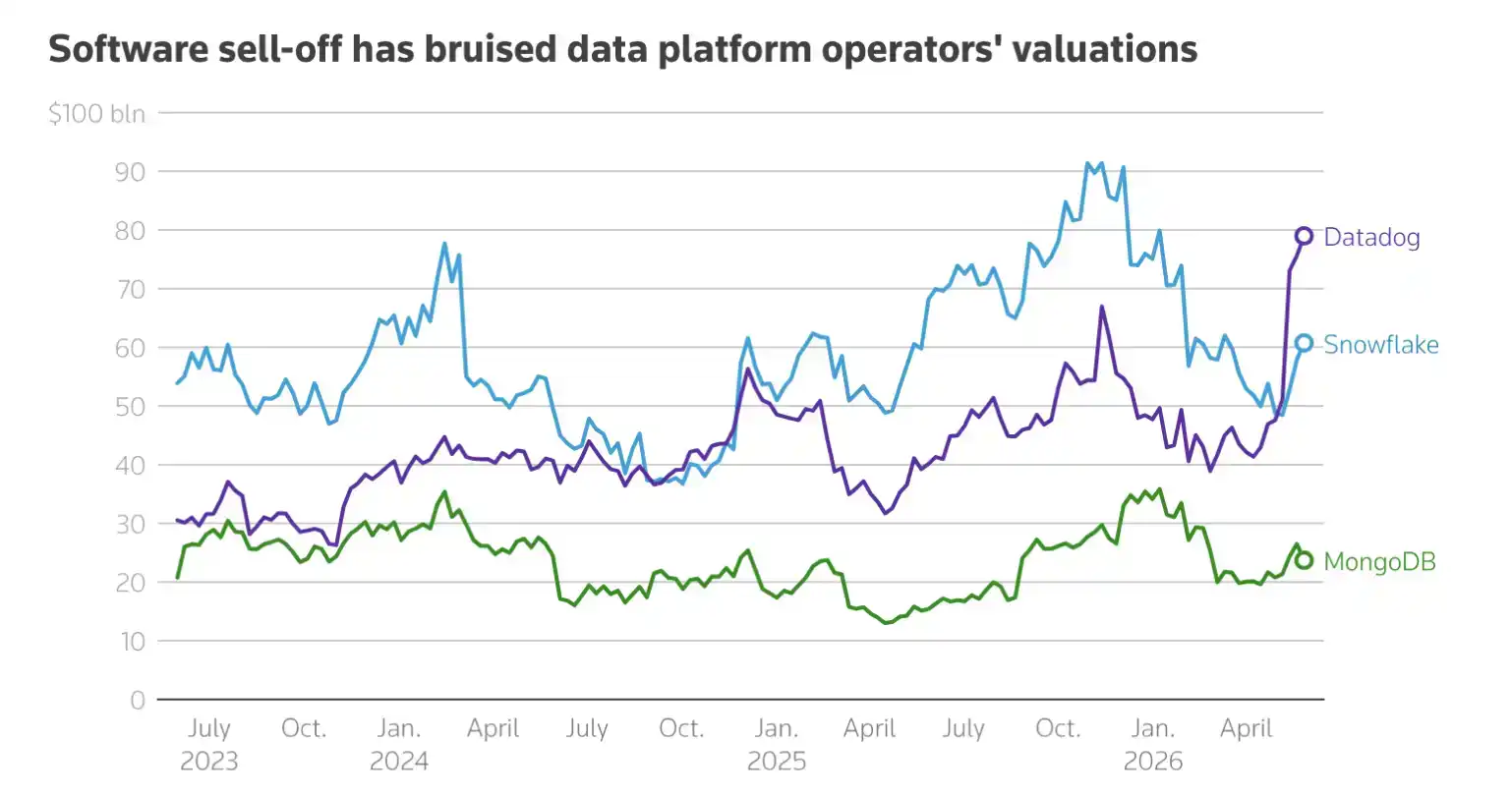

Jika kenaikan saat ini dapat dipertahankan, kapitalisasi pasar Snowflake akan bertambah sekitar $20 miliar dari dasar $607,5 miliar.

Matt Britzman, Analis Saham Senior di Hargreaves Lansdown, mengatakan bahwa kenaikan tajam harga saham Snowflake—yang turun 20% sejak awal tahun hingga penutupan perdagangan sebelumnya—"menunjukkan betapa kuatnya keraguan yang terakumulasi di pasar selama perusahaan data terdampak oleh gelombang penjualan perangkat lunak AI yang lebih luas."

"Tetapi ini juga menunjukkan seberapa cepat sentimen pasar dapat berbalik begitu sebuah perusahaan membuktikan bahwa AI sudah mendorong pertumbuhan pendapatan, bukan sekadar hiasan presentasi."

Saat ini, rasio harga terhadap pendapatan (P/E) 12 bulan ke depan Snowflake adalah 85,21 kali. Sebagai perbandingan, Datadog berada di 85,19 kali dan MongoDB di 47,17 kali. Rasio P/E yang lebih tinggi biasanya berarti investor bertaruh pada pertumbuhan yang lebih kuat di masa depan.

Sebelumnya, pasar khawatir AI akan mengganggu perangkat lunak perusahaan, membuat Snowflake tertekan. Kini, perusahaan tersebut sedang menyematkan AI ke dalam platformnya, membantu bisnis mengintegrasikan data dari berbagai sumber, menganalisisnya, dan membangun alat-alat AI.

"Kami percaya kinerja ini akan menempatkan Snowflake dengan jelas ke dalam kubu 'pemenang AI' dan layak mendapatkan kelipatan valuasi yang lebih tinggi," kata Patrick Colville, Analis Riset Saham di Scotiabank. Dia menambahkan bahwa ini menunjukkan dengan jelas bahwa Snowflake sedang mendapat manfaat dari peningkatan adopsi AI perusahaan.

Snowflake membantu bisnis menyimpan, mengelola, dan menganalisis semua data mereka dalam satu platform. Alat-alat AI seperti Cortex Code dan Snowpark mereka sedang diadopsi dengan kuat. Alat-alat ini memungkinkan perusahaan membangun aplikasi AI generatif berdasarkan data mereka sendiri dan menerapkan model machine learning.

Kesepakatan ini juga memberikan suara kepercayaan lain bagi bisnis chip buatan sendiri Amazon. Dalam beberapa bulan terakhir, Amazon telah menandatangani sejumlah klien penting termasuk Anthropic, OpenAI, perusahaan induk Facebook Meta, dan Uber.