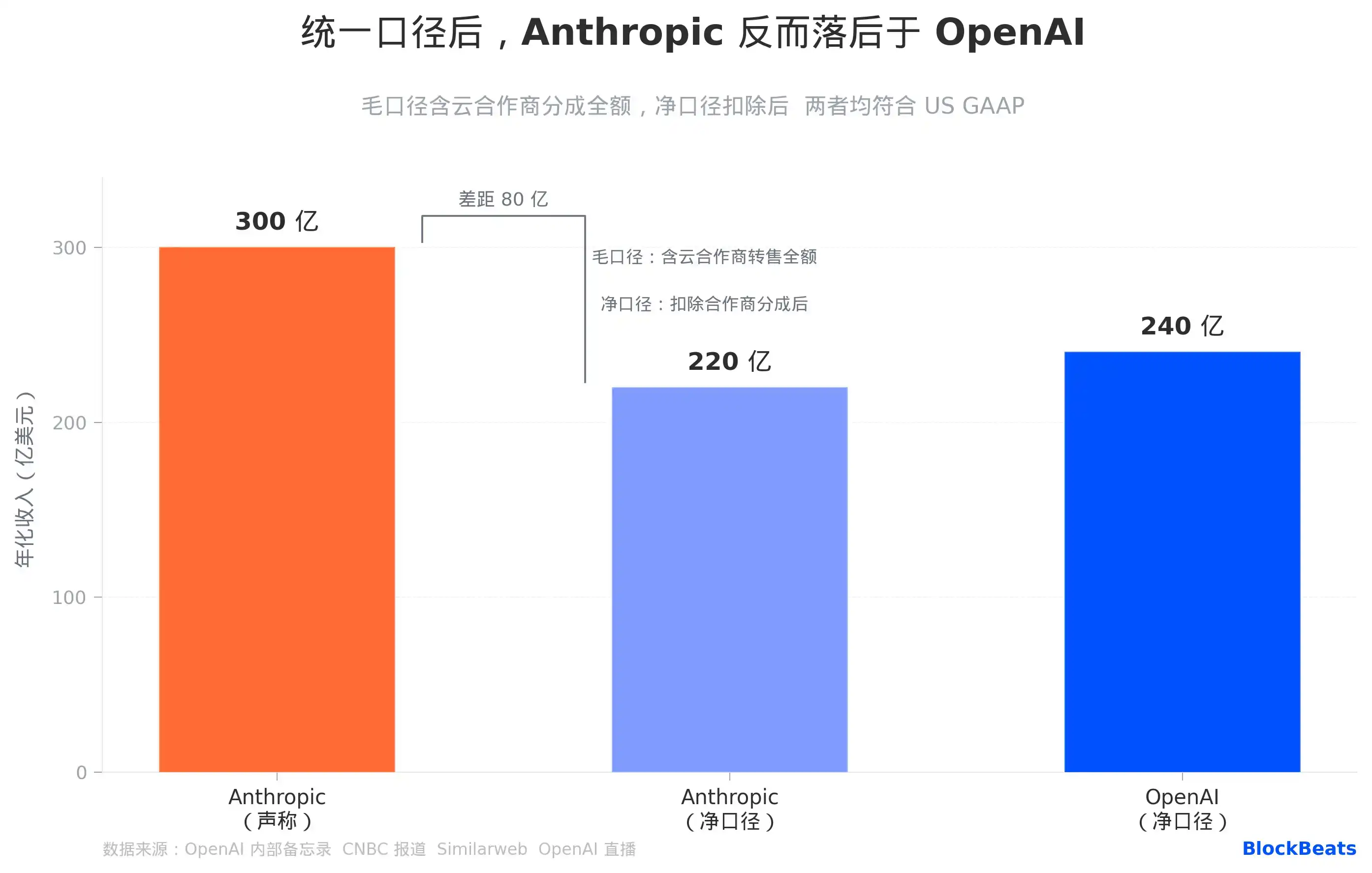

Según los libros de Anthropic, sus ingresos anualizados son de 30 mil millones de dólares, pero según los cálculos de OpenAI, las mismas cifras de ventas solo valen 22 mil millones. Ninguna de las dos cifras es falsa. Este es el primer golpe que lanzó Denise Dresser, directora de ingresos de OpenAI, en la carta interna de cuatro páginas filtrada a los medios el 13 de abril.

El punto de partida fue un memorando interno de empleados obtenido por The Information. En la carta, Dresser hizo tres cosas al mismo tiempo: elogió la nueva colaboración con Amazon, que tiene "una demanda increíblemente grande"; admitió que la colaboración con Microsoft "limita nuestro acceso a los clientes"; y dedicó un espacio considerable a desglosar las cifras de ingresos de Anthropic. La filtración de esta carta coincidió con la semana posterior al anuncio de Anthropic de superar el hito de 30 mil millones de dólares en ingresos anualizados.

Superficialmente es una comunicación interna, pero en esencia es una guerra de información cuidadosamente construida. Para entenderla, es más directo analizarla desde tres dimensiones: el cálculo de ingresos, el panorama competitivo en el sector empresarial y la ruta de preparación de capacidad de computación, y luego integrarlas en un mismo diagrama estructural de colaboración en la nube.

¿De dónde viene la brecha contable de 8 mil millones de dólares?

Anthropic reporta 30 mil millones de dólares en ingresos anualizados, OpenAI dice que la cifra real es 22 mil millones. Los 8 mil millones de diferencia son el resultado de elecciones contables radicalmente diferentes entre las dos empresas.

Anthropic utiliza un método contable bruto (Gross): cuando una empresa compra créditos de uso de Claude a través de AWS, Anthropic registra el monto total como ingresos top-line y trata la comisión pagada a Amazon como un costo. OpenAI hace lo contrario: solo registra el neto que realmente recibe de Microsoft, la comisión de Microsoft no entra en el top-line.

Ambos métodos cumplen con los Principios de Contabilidad Generalmente Aceptados de EE. UU. (GAAP). La lógica de Anthropic es que es el "parte principal" (principal) en la transacción con el cliente, y el proveedor de nube es solo un canal de distribución. La lógica de OpenAI es que trata a Microsoft como un "agente", registrando solo la parte que realmente recibe. La raíz de la divergencia no está en quién falsifica las cifras, sino en quién reclama más agresivamente su posición dominante en la cadena de ventas.

Dresser escribió en el memorando que Anthropic "utiliza un método contable que hace que sus cifras de ingresos parezcan más grandes", incluyendo registrar el monto total de las comisiones de AWS y Google como ingresos top-line. La implicación de esta frase es clara: cuando Anthropic presente su prospecto S-1 ante la SEC, los auditores tendrán que dictaminar sobre este criterio, y puede que sea necesario realizar ajustes y divulgaciones para unificar el criterio. Convertidas al mismo criterio, Anthropic tendría 22 mil millones y OpenAI 24 mil millones, invirtiendo así la posición de liderazgo.

Es importante señalar que el crecimiento de los ingresos de Anthropic es ya histórico por sí mismo. Según datos de medios como Bloomberg y Sacra, sus ingresos anualizados pasaron de aproximadamente 9 mil millones de dólares a finales del cuarto trimestre de 2025 a los 30 mil millones actuales, más del triple en menos de cinco meses, y esto está impulsado principalmente por compras reales de clientes, algo que no puede explicarse solo por ajustes contables. El núcleo de esta controversia contable no es que Anthropic se esté reduciendo, sino que OpenAI está usando el "criterio contable" como un cuchillo para redibujar los límites.

<La velocidad de seguimiento en el sector empresarial es más rápida de lo que la mayoría esperaba

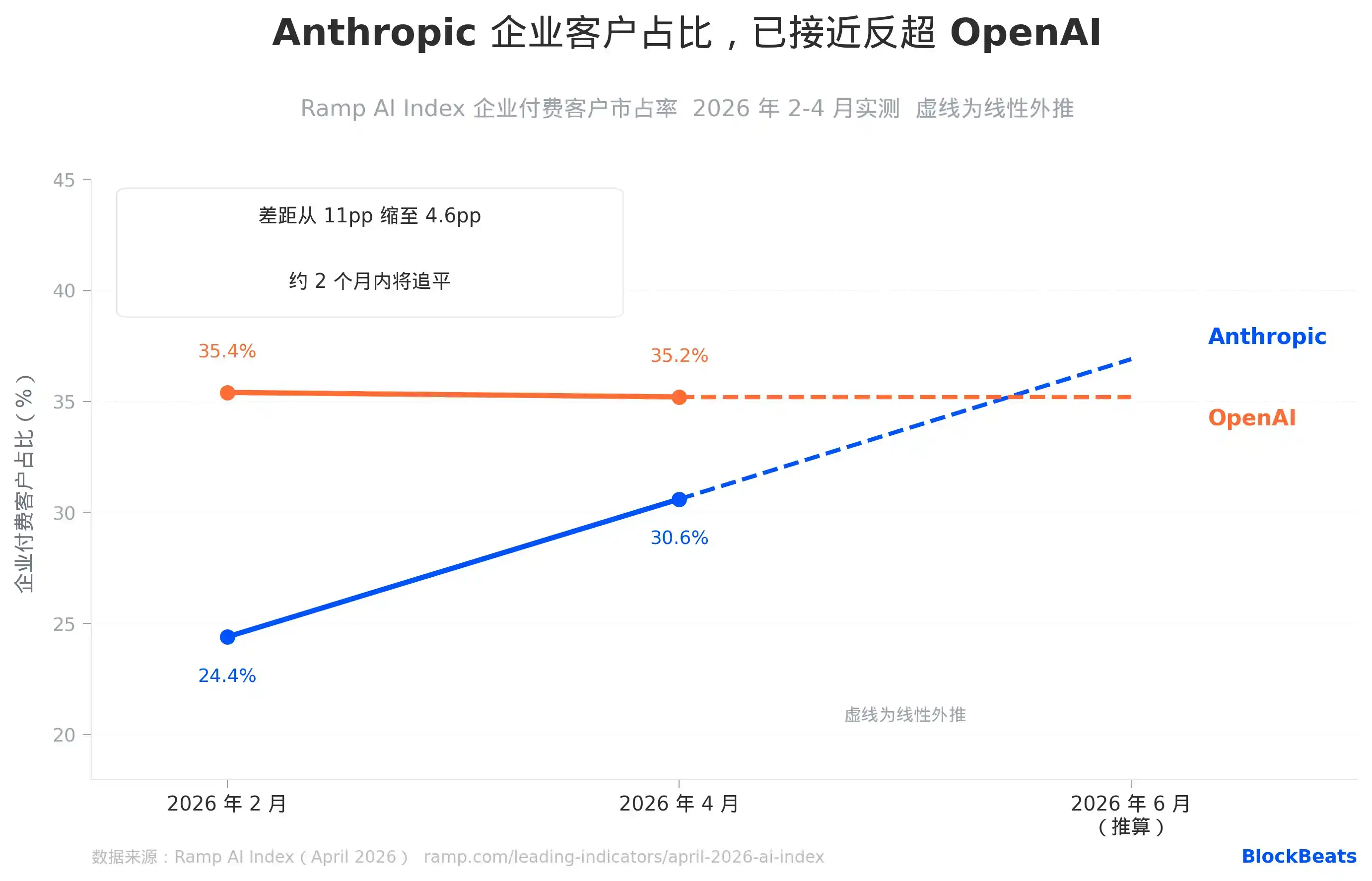

Ramp, que rastrea el gasto real en IA de miles de empresas en su plataforma, es una fuente de datos de primera mano para juzgar las elecciones reales en el sector empresarial.

Datos del Ramp AI Index de abril: la participación de Anthropic entre los clientes empresariales de pago aumentó al 30.6%, OpenAI tiene un 35.2%, la brecha se redujo de 11 puntos porcentuales en febrero a 4.6 puntos. Según la tasa de crecimiento promedio mensual de Anthropic de +6.3 puntos porcentuales en los últimos dos meses (que ya es de por sí el mayor incremento mensual registrado para esta métrica), superará a OpenAI en esta métrica en aproximadamente dos meses.

Más notable aún es la señal estructural. En tres industrias con alto poder adquisitivo, el liderazgo de Anthropic ya es un hecho: Tecnología de la Información/Software (63% vs 54%), Servicios Financieros (52% vs 46%) y Servicios Profesionales (47% vs 44%), superando a OpenAI en las tres. Estas industrias son precisamente las áreas donde se concentra más el presupuesto empresarial de IA y donde las decisiones de compra son más profesionales. Esto significa que las empresas con mayor poder de decisión en la cadena de compra de IA已经开始 a inclinarse colectivamente hacia Anthropic.

Dresser admitió inusualmente en el memorando que Anthropic "tiene una ventaja significativa entre los clientes empresariales", citando la capacidad de programación. Que esta frase provenga del interior de OpenAI tiene un peso completamente diferente al de una evaluación externa; es una empresa diciéndole internamente a sus empleados que el oponente está ganando en el campo de batalla central. Ella añadió una advertencia: "You do not want to be a single-product company in a platform war." ("En una guerra de plataformas, no querrás ser una empresa de un solo producto.") Esto es una advertencia a los empleados de que la ventaja de Claude en programación, si no se extiende a la capa de plataforma, es solo un billete de entrada, no un billete de embarque.

Brecha de capacidad de computación: similar hoy, cuatro veces mayor para 2030

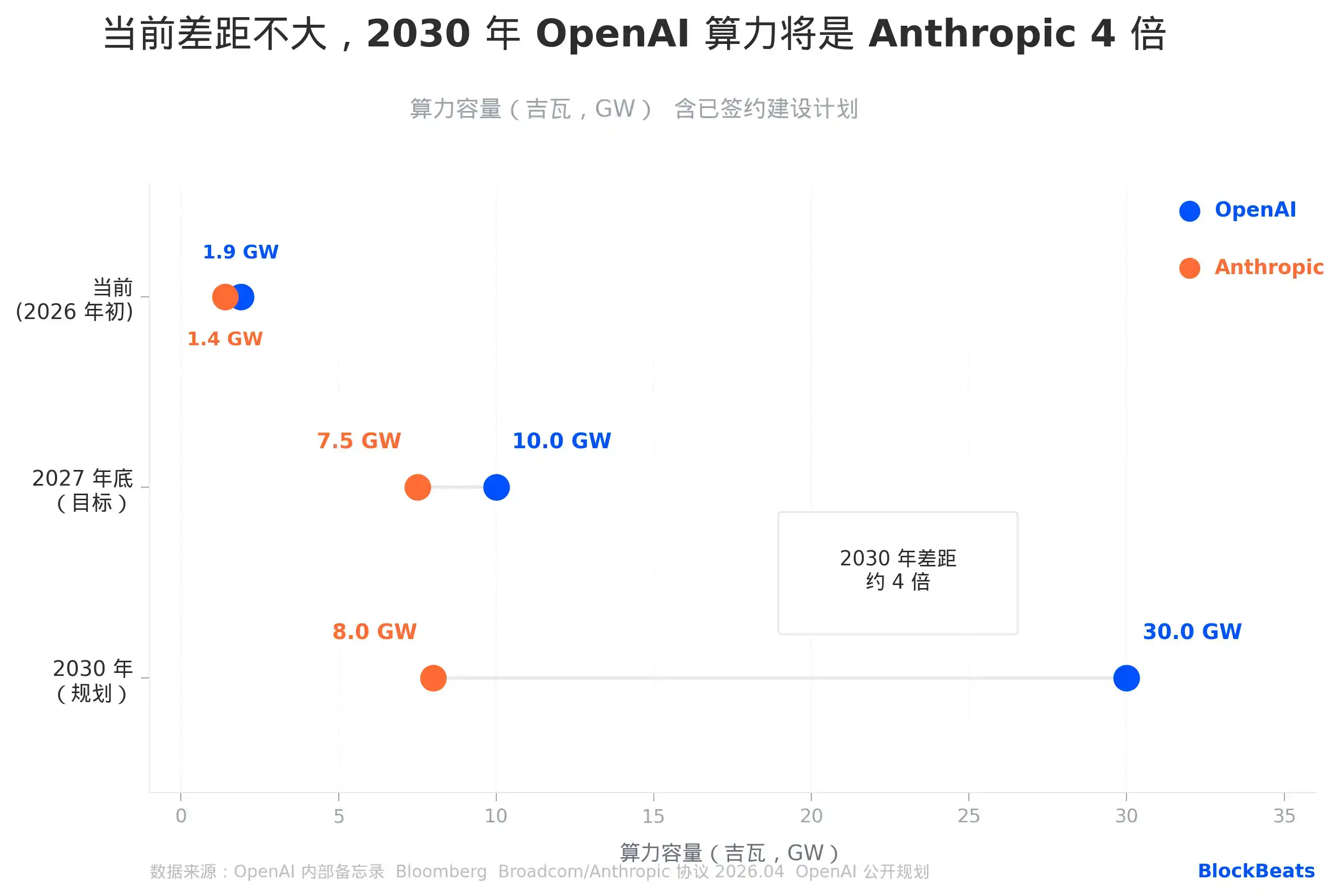

La capacidad de computación es la dimensión competitiva más difícil de acortar a corto plazo entre las empresas de IA, ya que su ciclo de construcción se mide en años y su umbral de financiación en decenas de miles de millones.

Las cifras actuales parecen mostrar una brecha manejable: OpenAI tiene aproximadamente 1.9 gigavatios (GW), Anthropic unos 1.4 GW, una diferencia de aproximadamente el 35%. Dresser describió a Anthropic en el memorando como "operating on a meaningfully smaller curve" ("operando con una curva significativamente más pequeña"), pero esta descripción no es exagerada en la comparación de capacidad actual; la brecha es real, pero aún no es decisiva.

La verdadera bifurcación ocurre después de 2027. OpenAI planea alcanzar los 30 GW de capacidad computacional para 2030, respaldado por un contrato de computación en la nube de 30 mil millones de dólares a cinco años con Oracle, todo el proyecto de infraestructura Stargate y un compromiso total de construcción de 1.4 billones de dólares.

La ruta de Anthropic depende de un acuerdo de chips personalizados con Broadcom, con una capacidad de 3.5 GW, desplegado a través de Google Cloud, efectivo a partir de 2027. Sumando los clústeres de entrenamiento existentes en AWS, el objetivo para finales de 2027 es de 7-8 GW.

Incluso si Anthropic cumple completamente su objetivo para 2027, aún habría una brecha de cuatro veces con la planificación de OpenAI para 2030. Este abismo no es técnicamente imposible de salvar; si las mejoras en la eficiencia del modelo permiten que cada unidad de capacidad computacional genere más rendimiento, Anthropic podría crear productos suficientemente buenos con menos capacidad.

Pero debe hacerlo bajo la premisa de que el impulso de Claude en el sector empresarial se mantenga, utilizando los ingresos continuos por suscripciones para cubrir sus costos de adquisición de capacidad computacional: según estimaciones de Sacra, Anthropic pagará alrededor de 1.9 mil millones de dólares a sus socios de nube este año, cifra que aumentará a unos 6.4 mil millones para 2027.

Amazon, apostando simultáneamente por dos competidores

La frase más intrigante del memorando es la calificación directa que hace Dresser de la relación con Microsoft, escribiendo que esta colaboración "también limita nuestro acceso a los clientes donde están".

El movimiento de OpenAI hacia Amazon ya es muy claro: según CNBC, en febrero de este año, Amazon anunció una inversión de 50 mil millones de dólares en OpenAI, al mismo tiempo que obtenía la资格 de distribución exclusiva en nubes de terceros para la plataforma de gestión de agentes empresariales Frontier de OpenAI.

Este es un cambio activo de la órbita de Microsoft a la de Amazon, con una lógica directa: mucha de la infraestructura de IA de los clientes empresariales ya está construida en la plataforma Bedrock de AWS, y las cláusulas de exclusividad de Microsoft dificultan que OpenAI venda directamente allí.

Pero la otra cara de Amazon en esta competencia también merece atención: es actualmente el mayor socio de infraestructura en la nube y inversionista estratégico de Anthropic, con una inversión acumulada de 8 mil millones de dólares. Su proyecto conjunto, Project Rainier, ha desplegado alrededor de 500,000 chips Trainium 2. La apuesta total de Amazon en toda la carrera de la IA asciende a 58 mil millones de dólares, fluyendo simultáneamente hacia dos oponentes que se enfrentan directamente en el mercado empresarial.

No se trata de una apuesta diversificada de un hiperescalador de nube, sino de una estructura más precisa: Amazon es tanto el "aliado estratégico y mayor patrocinador" de Anthropic, como la nueva base en la nube que OpenAI utiliza para "reemplazar a Microsoft".

Cuando las dos empresas compiten por el mismo grupo de clientes empresariales, el canal por el que compiten es precisamente la plataforma Bedrock de Amazon, una plataforma que distribuye simultáneamente los modelos de ambas empresas. Sin importar quién tenga una tasa de conversión más alta en Bedrock, Amazon gana, pero OpenAI y Anthropic se perjudican mutuamente.

Bajo la presión de una cuota de mercado empresarial erosionada continuamente y de una grieta estructural en la colaboración con Microsoft, OpenAI eligió librar una guerra de números cuidadosamente calculada para reconstruir la narrativa, al mismo tiempo que se reposiciona en los canales de distribución con la ayuda de Amazon. Separadas las tres series de números, esta competencia es más compleja de lo que cualquiera de las partes quiere que veas.