霍尔木兹海峡周边的紧张局势开始波及全球市场。油价已攀升至每桶100美元以上,预示着全球能源供应将面临早期压力。

随着能源成本上涨,通胀风险加剧,金融环境逐渐收紧。这种转变通常会推高美元汇率,并降低风险市场的流动性。

在这种环境下,比特币 [BTC] 价格维持在 71,500 美元附近,但其走势越来越反映出更广泛的宏观趋势。

真正的脆弱性在于衍生品市场,该市场的杠杆率已迅速扩张。随着大量仓位集中在期货合约上,即使流动性出现轻微紧缩,也可能迫使交易员平仓,从而使能源市场引发的宏观冲击直接波及比特币市场。

石油危机可能导致流动性收紧,并对比特币市场构成压力。

霍尔木兹海峡周边的紧张局势加剧了市场宏观层面已经存在的压力。如果航运中断导致每天通过该通道运输的2000万桶石油减少,能源价格可能会迅速上涨。

随着油价上涨,通胀预期将会增强,这可能会推迟央行宽松政策并收紧流动性。

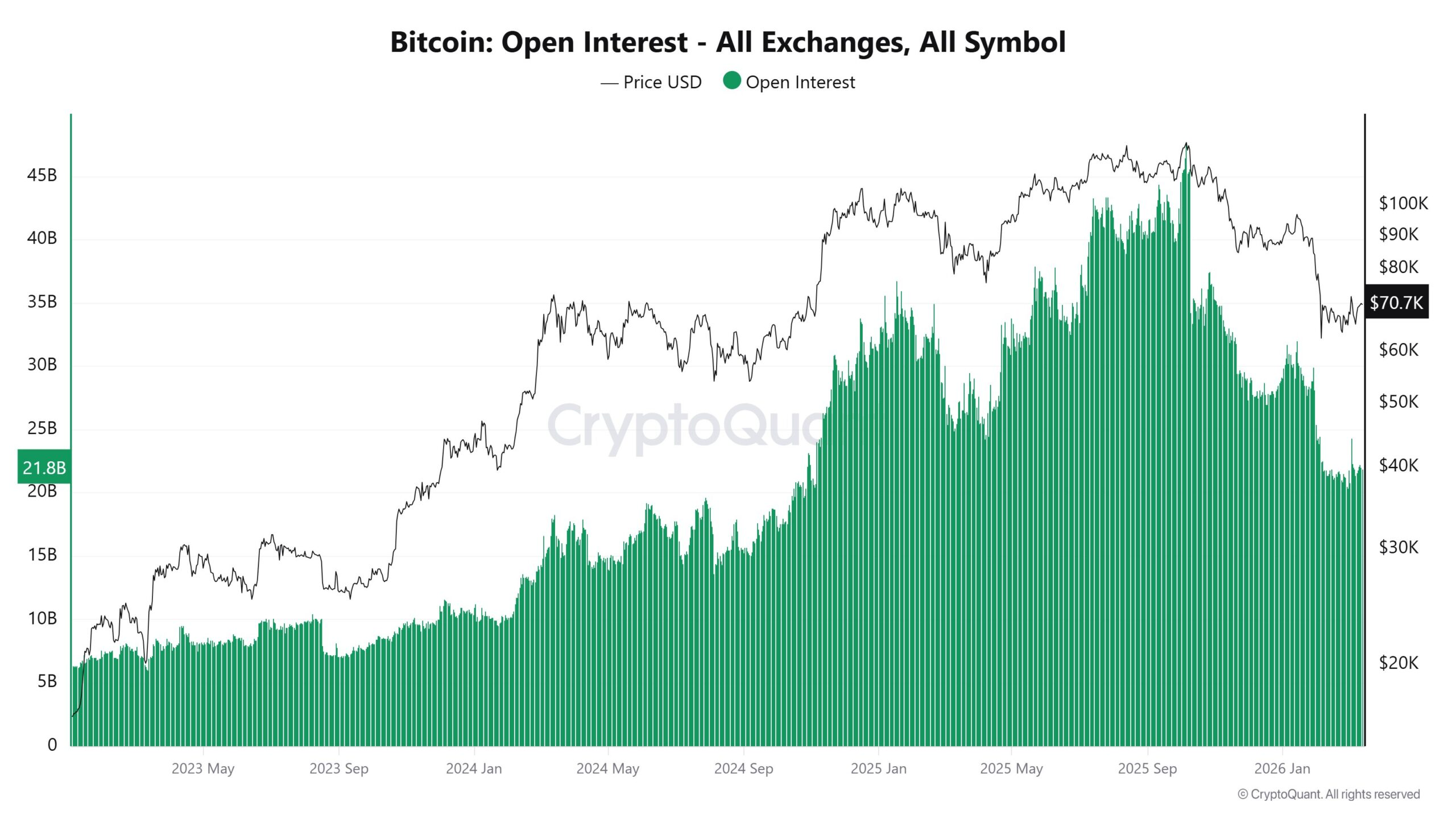

这种压力往往会蔓延到风险市场,包括比特币。近期衍生品数据显示,市场已经进入降温阶段。

未平仓合约一度超过 400 亿美元,现已降至 218 亿美元,反映出早前的投机活动导致杠杆率下降。

资金利率也徘徊在中性附近,近期甚至跌至负值区域,表明市场持谨慎态度。在此环境下,比特币价格在71,500美元附近,在宏观经济压力下仍然表现得像一种流动性敏感型风险资产。

地缘政治石油冲击考验比特币的韧性

自伊朗冲突升级以来,霍尔木兹海峡周边紧张局势持续升级,油价已飙升近30%,对全球市场造成持续影响。能源成本上涨推高了通胀预期,这可能会延缓宽松政策的出台,并逐步收紧全球流动性。

在这种环境下,比特币受地缘政治新闻的影响短暂下跌,但很快反弹,稳定在 70,000 美元附近。

Coin Bureau联合创始人Nic Puckrin通过电子邮件告诉AMBCrypto,他对这一趋势评论道:

比特币一直保持着相对的韧性,虽然受消息影响有所下跌,但很快就能恢复,并在 70,000 美元左右的狭窄区间内交易。

这种反应与以往的冲击截然不同。2022年乌克兰战争期间,随着油价攀升至120美元附近,比特币最终走弱;而2020年新冠疫情期间,比特币与其他风险资产一起下跌了近40%。

石油价格上涨引发的通胀可能会收紧流动性,而此时比特币的衍生品仓位仍然面临风险。在这种情况下,比特币的走势可能更多地受到宏观经济冲击的影响,而非加密货币新闻,从而引发杠杆市场平仓。

最终总结

比特币 [BTC] 仍然容易受到宏观冲击的影响,因为石油驱动的通胀风险会收紧流动性,并使杠杆衍生品市场面临潜在的平仓风险。

比特币在 7 万美元附近的韧性凸显了机构支持力度的增强,但能源驱动的通胀持续可能仍会通过流动性收缩给加密货币市场带来压力。