Escrito por: Zoye

Título original: Los Límites de las Finanzas, El Valor de Canalización del Mercado Global

Bóvedas de gestión de activos en cadena y canales

Por muchas mentiras que se tejan, la verdad siempre brillará con su contorno luminoso.

El interés de los gigantes de la gestión de activos por las Bóvedas (Vaults) en cadena crece día a día, y el sueño de la DeFi de convertirse en mainstream parece estar haciéndose realidad.

Es el mejor de los tiempos: BlackRock compra tokens $UNI, Apollo promete comprar cientos de millones de dólares en tokens $Morpho, Wall Street apuesta colectivamente por el futuro de la DeFi.

Es el peor de los tiempos: BlackRock, Blackstone y Blue Owl enfrentan una oleada concentrada de reembolsos, el fundador de Aave advierte que Wall Street está utilizando RWA como canal de salida de liquidez.

Las crisis siempre conllevan precios de oportunidad únicos. Frente a la futura inflación de precios de los activos, las nuevas fuerzas se sienten atraídas, ignorando por completo el iceberg que se avecina.

Sin importar cómo se le llame—DeFi/RWA/Bóveda—, las finanzas en cadena deben comerse el caramelo y devolver la bala. Solo siendo buenos destruyendo un mundo viejo, se puede construir un nuevo Edén.

Incluso se puede concretar esta manzana dulce: la tasa de interés libre de riesgo.

El Sueño de la Tasa Libre de Riesgo

Establecer un mercado de tasas libres de riesgo basado en stablecoins de activos en cadena, para tener poder de negociación frente a los gigantes tradicionales de gestión de activos.

Partamos de una pregunta para establecer un punto de anclaje en la discusión: ¿por qué la DeFi aún no tiene una tasa libre de riesgo?

O, reformulándolo en la narrativa lineal de cómo los «bonos del Tesoro estadounidense» se convirtieron en la tasa de referencia para la DeFi.

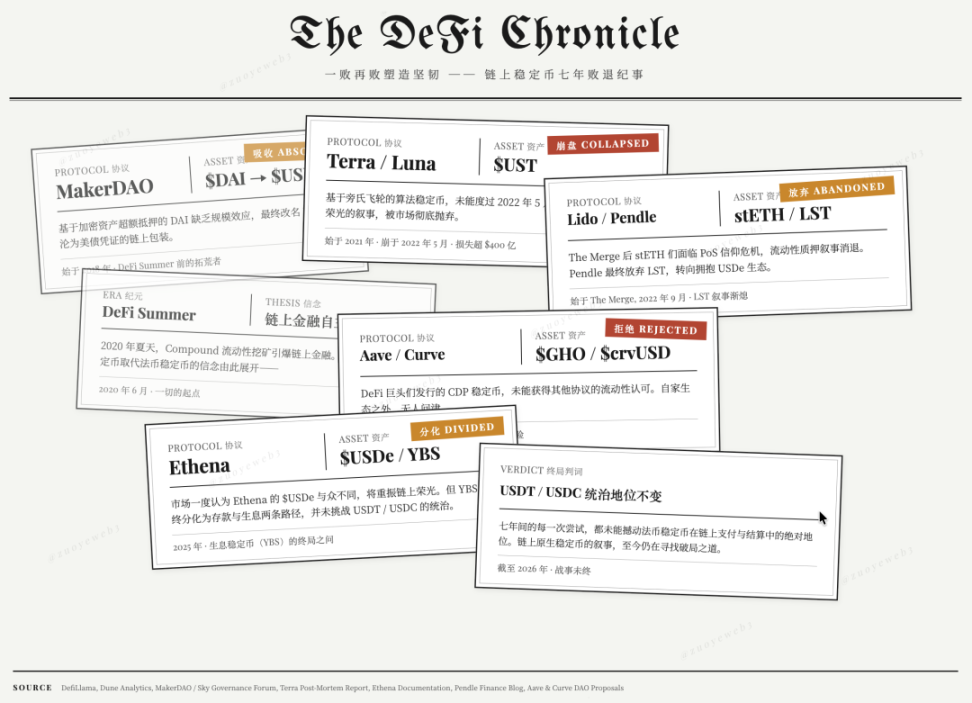

Leyenda de la imagen: Cronología de las stablecoins

Fuente de la imagen: @zuoyeweb3

Tomando el DeFi Summer de 2020 como punto de partida, los fracasos repetidos forjaron la resiliencia:

-

2018, inicio: DAI basado en activos cripto carecía de efecto de escala, $USDS finalmente se convirtió en un certificado de bonos del Tesoro.

-

2021, inicio: $UST basado en un esquema Ponzi no superó la crisis de pánico de 2022, la historia de reconstruir la gloria de las stablecoins algorítmicas fue abandonada.

-

2022: Los stETH tras The Merge enfrentaron una crisis de fe en PoS, Pendle finalmente abandonó LST por USDe.

-

2023/24: Las stablecoins CDP emitidas por gigantes DeFi como Aave/Curve no fueron reconocidas por otros protocolos.

-

2025: El mercado一度 creyó que $USDe de Ethena era diferente, revitalizando la gloria en cadena, pero las stablecoins con rendimiento finalmente se dividieron en depósitos y actividades generadoras de interés, sin desafiar el dominio de USDT/USDC en sus respectivos campos.

Los hechos son muy claros: no es que USDT se haya apoderado de las ganancias de los usuarios, sino que la DeFi eligió el efecto de escala de USDT/USDC.

Intercambiar las ganancias de los bonos del Tesoro generadas por 300 mil millones de dólares por la base transaccional de todo el mercado no puede considerarse una mala jugada para la DeFi y el mercado cripto.

Pero, ¿a qué costo?

El costo no radica en la maldad que los retadores de las stablecoins con rendimiento atribuyen a Tether por llevarse las ganancias, o en el egoísmo que Coinbase y el pequeño Trump acusan a la banca de prohibir el rendimiento.

La amarga realidad que traga la DeFi es que la tasa libre de riesgo de los bonos del Tesoro se transmite a la cadena a través de las stablecoins, pero los bonos del Tesoro son activos del gobierno estadounidense, que actúa sin importarle las感受iones de la cadena.

Esta es también la razón fundamental de la quiebra de la tokenómica: UNI depende de A16Z, A16Z depende de financiación en dólares, el dólar es la encarnación de los bonos del Tesoro, entonces UNI es solo la cuarta derivada dependiente de los bonos del Tesoro. ¿Por qué no comprar bonos del Tesoro directamente, sin intermediarios que se lleven una comisión?

Los bonos del Tesoro son el benchmark de facto de la DeFi, pero la DeFi solo puede sufrir pasivamente, incapaz de interactuar bidireccionalmente con ellos. Esta es la raíz de toda felicidad o dolor.

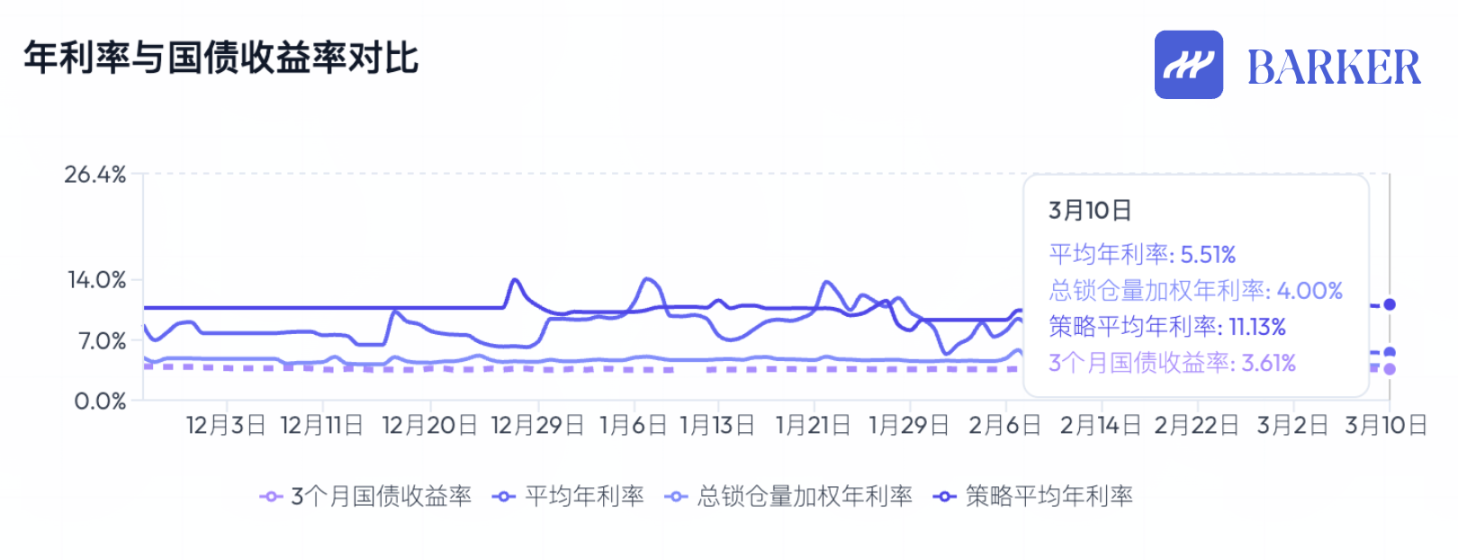

Leyenda de la imagen: Comparación del rendimiento anualizado de stablecoins en cadena y bonos del Tesoro estadounidense

Fuente de la imagen: @BarkerMoneyX

Salvar la DeFi nunca se detuvo. Aunque la tokenómica quebró y la arquitectura de gobernanza DAO colapsó, la dirección general de la DeFi sigue siendo clara:

-

Financiación e inversión a tasa fija, sistema de clasificación de riesgos reconocido, préstamos crediticios sin garantía –> El eje principal del mercado en la próxima etapa, albergando alguna forma de producto para las masas;

-

La fase de expansión de las cadenas de bloques, exchanges y protocolos DeFi ha terminado, las nuevas formas de aplicación se reducen a Bóvedas (Vaults). Aún no está claro si las Vaults son la forma del producto para las masas, pero este es el punto de partida de la nueva etapa.

Cabe señalar que las cadenas de bloques y los exchanges simplemente han dejado de ser el centro de captura de valor, lo que no significa su momento de llegar a cero. Su período de inflación de precios de activos ha terminado, y a partir de ahora solo tendrán un crecimiento lineal y estable.

Esto también puede continuar la relación progresiva entre UNI y los bonos del Tesoro. Aave/Morpho se acercan más a la gestión de activos en sí; su negocio no tiene mucho espacio para narrativas, pero es indispensable para la industria.

El verdadero producto estrella debe ser una Bóveda (Vault) utilizada masivamente, basada en protocolos de cadena de bloques y DeFi, que utilice activos RWA dispersos y desencadene un mecanismo de inflación de precios de activos.

Para el uso masivo, los Curators eligen aliarse con los exchanges: Morpho ingresa a Coinbase through Stakehouse, Aave expande usuarios minoristas through Metamask y otras U-cards.

Basado en activos RWA, los Curators se unen a instituciones custodias como Galaxy, moviéndose constantemente entre activos cripto y reales, como Grove comprando bonos CLO de Galaxy.

Pero falta exclusivamente la Bóveda que desencadene el mecanismo de inflación de precios. Incluso antes de esta gran oleada de gestión de activos en cadena, el token BUILD de BlackRock ya estaba listo, y USYC de Circle también admite generación de intereses, pero ninguno pudo replicar su propio éxito.

Que una Vault no tenga su propio token no es importante. La inflación de precios de los activos es un mecanismo: las acciones estadounidenses, los bienes raíces, los bonos, los tulipanes, las tarjetas gráficas y los Mac Mini tienen sus propios ciclos de auge y caída de precios. Las Vaults actuales solo son cajas negras generadoras de intereses, pero始终 no resuelven dos problemas:

-

¿De dónde proviene exactamente el alto rendimiento?

-

¿Cómo se maneja exactamente el alto riesgo?

Camino hacia un Nuevo Sistema Financiero

La forma del canal está evolucionando, las Bóvedas no son el punto final.

La industria cripto evoluciona extremadamente rápido. Hace un año, nunca nos habríamos atrevido a imaginar que el sistema financiero global realmente se subiría a la cadena, pero hoy es un presente innegable.

Aún no es momento de celebrar. Los RWA solo pueden servir como fuente de fondos, las Vaults siguen siendo un aburrido juego de depósitos, los diversos Curators no han demostrado un efecto de marca, y Vaults white-label como Veda se asemejan高度 a SaaS, donde el operador Curator solo gana comisiones de gestión.

Esto carece completamente de imaginación para la inflación de precios. Si la gestión de activos tradicional, con una escala de 2 billones de dólares, sufre煎熬es cíclicos, es difícil imaginar que las Vaults puedan resistir.

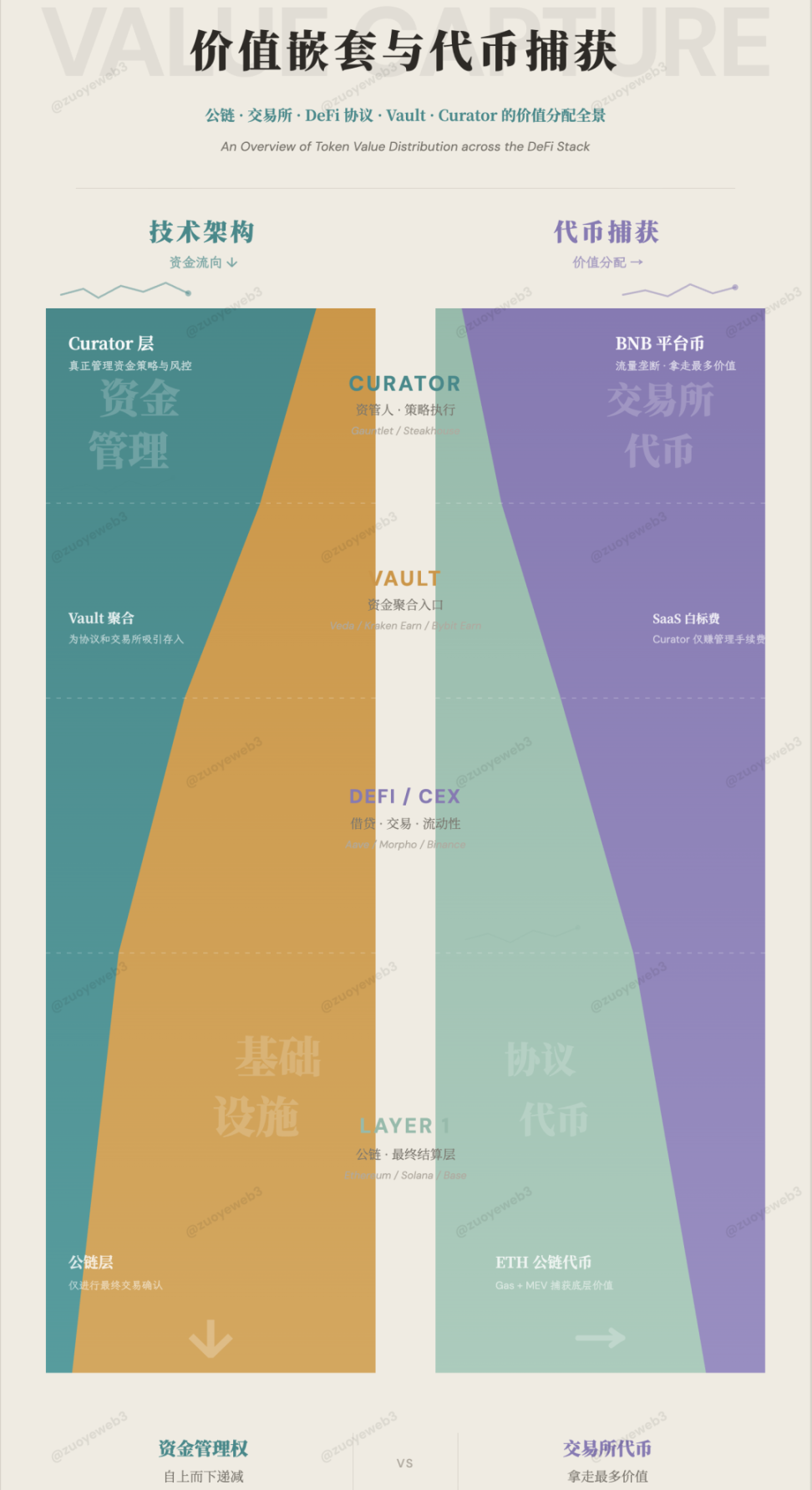

Leyenda de la imagen: Flujo de fondos y distribución de valor

Fuente de la imagen: @zuoyeweb3

La gestión de activos en cadena no es un impulso emocional breve. En cierto sentido, es como la IOE de la banca: no se puede volver atrás a la era del papel. Incluso Spark comienza a unificar el cálculo del margen ajustado por tenencias en CEX/DEX. La DeFi se convierte en el siguiente paso del TradFi.

Si las Vaults, después de absorber suficientes fondos, desencadenarán el establecimiento de una tasa libre de riesgo, es el punto de apuesta más grande de este ciclo.

Durante el período anterior de DeFi Summer, el TVL era un indicador decisivo; el volumen de fondos mapeaba el coeficiente de enriquecimiento de los tokens, creando una minería que continuó hasta el airdrop farming, los estudios y Binance Alpha. La lógica central era que "los proyectos necesitan más volumen de fondos para sustentar el crecimiento del token".

Pero con las Vaults, por primera vez aparece la窘境 de una gran demanda de depósitos pero la incapacidad de sustentar su propio token. Incluso si Morpho arrebata más participación de mercado a Aave, no puede desencadenar un aumento explosivo del token.

Extrapolando: Hyperliquid frente a Binance, Lighter frente a Hyperliquid: su tamaño de mercado y el precio de sus tokens presentan una enorme desconexión. Este es un gran cambio sin precedentes en la DeFi.

Por un lado, la infraestructura antigua sigue chupando sangre持续性: por ejemplo, $BNB debería caer después de que desapareciera el efecto de listado, pero los CEX still tienen más usuarios que toda la cadena + DeFi combinados. Un hecho muy irónico: los exchanges tienen a los minoristas, los protocolos DeFi, como Aave y Morpho, se han convertido completamente en el dominio de unos pocos profesionales.

En este contexto, el alto riesgo de Vault&Curator proviene del código y la estructura:

-

El lenguaje de programación del contrato inmutable de Curve podría tener problemas, el equipo de xUSD lo emitió自行mente.

-

Aave terminó con la armonía superficial entre el DAO y el equipo de desarrollo, Re7 golpeó duramente la reputación de la gestión de activos en cadena.

En este contexto, ¿de qué proviene el alto rendimiento de Vault&Curator?

Sé que no es el arbitraje regulatorio, las tarifas de HLP o los estímulos de tokens, pero muchos仍然 se aferran a estos tres, creyendo que el cumplimiento de las finanzas tradicionales crea una credibilidad demasiado grande para quebrar.

Olvidando por completo que la tokenómica ya quebró, mientras que el volumen de depósitos en las Vaults一直在 creciendo. Sky ya se ha integrado profundamente en el ecosistema de Morpho, y el futuro de Aave V4 también es la institutionalización y modularización paralelas.

Y, como este artículo一直 enfatiza, la escala de fondos de las Vaults no ha desencadenado ningún mecanismo de inflación de precios. Este es el dilema estructural de las Vaults.

El rendimiento de las Vaults proviene esencialmente de la eficiencia transaccional del mercado global. Si un CEX no ofrece cierto tipo de Vault, entonces se configura en la cadena. Los Curators personalizados son刚好 adecuados para interactuar con todo tipo de personas.

El mercado global del TradFi, incluso como el mercado de valores estadounidense, enfrenta largos procesos de apertura de cuentas, horarios de negociación y restricciones. ¿No se puede decir que la apertura gradual de operaciones durante todo el día en el mercado de valores estadounidense y la puesta en cadena de DTCC también son para arbitraje?

La pregunta final: ¿Qué mecanismo puede realmente desencadenar la inflación de precios de los activos, permitiendo que los fondos沉淀ados en las Vaults creen la leyenda de la relación precio-sueño (price-to-dream ratio)?

En otras palabras, ¿qué le falta a las Vaults para la inflación de precios de los activos?

Les faltan canales, vías para el acoplamiento mutuo de fondos. La personalización de los Curators obstaculiza la programabilidad de los Legos DeFi.

Actualmente, los CEX actúan como un marcador de posición, siguen siendo el lugar más rápido para entrelazar fondos.

Consultando la evolución de los Perp DEX, que están arrebatando cuota de mercado de contratos de los CEX, y las fuentes de fondos RWA, todos están compitiendo por el mercado de los CEX.

Los CEX solo tienen存量. Ni siquiera ellos pueden resolver el problema de atraer nuevos usuarios, y mucho menos ayudar a las Vaults a expandirse a cientos de millones de usuarios. Al iniciarse, las Vaults fabrican贴牌, pero en el futuro tendrán que construir sus propias fábricas.

Supongo que el canal será某种 forma de producto Broker.

Bajo una alta división social del trabajo, los exchanges, esas Super Apps que integran entrada/salida de dinero, trading, custodia y liquidación, se dividirán gradualmente en negocios separados. El marco regulatorio de Binance en ADGM Abu Dabi ya divide en tres partes.

Esto fundamentalmente facilitará la profesionalización del manejo de fondos, aprovechando al mismo tiempo el sistema de libro mayor unificado de la cadena de bloques, y requerirá la coordinación de Vault&Curator.

Consultando Neobrokers como Robinhood/Trade Republic, atraen usuarios jóvenes y minoristas para participar en operaciones profesionales, construyendo luego formas de negocio como gestión de activos y wealth management. El modelo de stablecoin como front-end y Curator gestionando la Vault es más eficiente.

En resumen, Binance monopoliza el flujo de fondos, BNB obtiene el mayor empoderamiento. A continuación, el Broker se encarga de la interacción de fondos. Cierta forma de activo, o incluso un flujo de negocio puro, puede ser lo suficientemente lucrativo. Después de todo, Robinhood no es más que una pequeña fachada para formadores de mercado muy rentables.

Conclusión

En comparación con el código y las transacciones, la regulación y los tokens parecen más estables.

El crédito privado y el ciclo RWA se interrumpieron. La emisión apresurada del documento 402 tuvo un sentimiento profético. La DeFi no es que no pueda servir como canal de salida de liquidez, sino que carece del mecanismo de inflación de precios de los activos.

Gestión de activos ≈ Aave/Morpho, gradualmente, al igual que las cadenas de bloques, cumplirán su misión histórica. Existirán a largo plazo, pero solo con crecimiento de escala, y el precio de sus tokens se estabilizará;

Vault&Curator ≈ gestores de fondos estrella,正在快速获客和垄断市场, ya hay indicios初步 de gigantismo, pero su capacidad para capturar valor de forma sostenible es muy cuestionable;

Canal ≈ CEX (provisional),反而最有创新空间, al facilitar la libertad de los fondos, siempre recibirá la recompensa más alta.

Un mercado global de alta eficiencia se está ejecutando en cadenas de bloques que no necesitan tokens tradicionales. Esta es la命题 de la próxima era, y todos deben dar una respuesta.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush