Pasar prediksi, buah bibir saat ini. Tapi ketika Anda menyelami lebih dalam, di setiap kali Anda menekan Ya / Tidak, roda takdir mulai berputar.

Artikel ini mencoba menganalisis topik-topik kontroversial di pasar prediksi (terutama Polymarket) untuk mengeksplorasi kerentanan manipulasi dalam permainan biner.

Pemilihan Kasus

Siapa yang akan diidentifikasi HBO sebagai Satoshi?

Berapa banyak hadiah yang akan dikirimkan Santa pada 2025

Israel menyerang Gaza pada...?

Dan mencoba mengeksplorasi kemungkinan cara intervensi pasar melalui pendekatan psikologi/efek massa/teori permainan bandar/komunikasi massa.

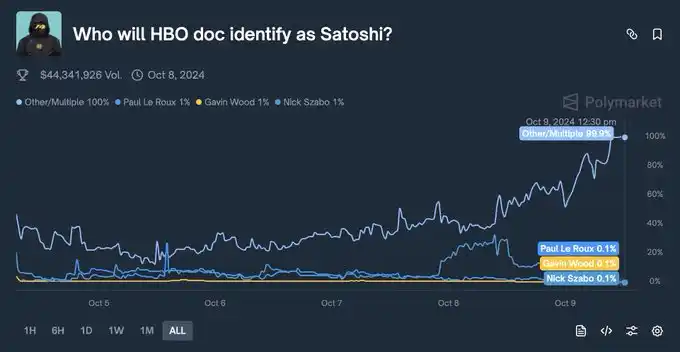

Taruhan "Siapa Satoshi": Pasar Menolak untuk Percaya yang Sebenarnya

Sebelum dan sesudah penayangan film HBO "Money Electric: The Bitcoin Mystery", sebuah kontrak di Polymarket menjadi contoh klasik "narasi yang terlepas dari fakta":"Siapa yang akan diidentifikasi HBO sebagai Satoshi?".(2024, Oktober)

Secara permukaan, ini adalah tebakan massal terhadap misteri utama dunia kripto, peserta mencoba menebak siapa yang akan ditunjuk film dokumenter tersebut sebagai pencipta Bitcoin: Len Sassaman, Hal Finney, Adam Back, atau Peter Todd yang tidak pernah muncul dalam daftar panjang teori konspirasi manapun.

Mayoritas anggota komunitas kripto, KOL, dan media yakin HBO akan mengungkap kriptografer almarhum Len Sassaman. Karena kehidupan Len sangat cocok dengan karakteristik Satoshi, dan imejnya tragis, legendaris, sesuai dengan estetika narasi HBO.

Dan peluang menang (Ya) Len Sassaman melonjak hingga 68% - 70%.

Kunci peristiwa ini ada pada garis waktu.

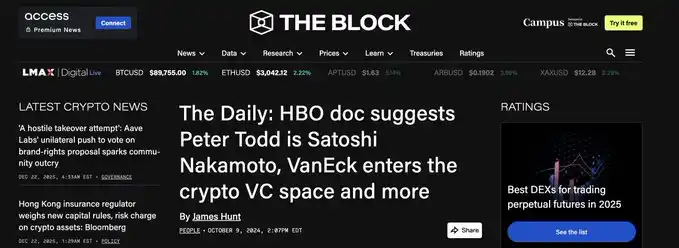

Beberapa jurnalis dan orang dalam yang diundang menayangan media lebih awal mulai membocorkan cuplikan di Twitter dan forum dark web. Cuplikan dan tangkapan layar yang bocor dengan jelas menunjukkan sutradara Cullen Hoback sedang menginterogasi developer lain Peter Todd, dan berusaha menggambarkannya sebagai Satoshi.

Peter Todd sendiri bahkan membagikan cuitan di Twitter yang mengejek sutradara, secara tidak langsung mengkonfirmasi bahwa dialah protagonis dalam film dokumenter tersebut. Pada waktu yang sama, banyak artikel pemanasan dan judul media telah menulis frasa seperti "dokumen mengidentifikasi Peter Todd sebagai Satoshi".

Meski demikian, bagian paling spektakuler muncul. Meskipun bukti tangkapan layar sudah keluar, harga Len Sassaman di Polymarket tidak anjlok, masih bertahan di level tinggi 40%-50%!

Karena komunitas menolak untuk percaya. Di bagian komentar, mereka saling mempengaruhi: "Ini hanya pengalih perhatian (Red Herring) dari HBO", "Peter Todd hanya figuran, twist terakhir pasti Len".

Pada saat ini, peluang pun muncul. Odds untuk opsi Peter Todd / Lainnya sangat menarik (pernah hanya 10%-20%).

Ini seperti "mengambil batang emas dari tumpukan barang murah".

——Hanya dan hanya ketika fakta bertentangan dengan harapan, Alpha menjadi maksimal.

Orang-orang terlalu menginginkan Len Sassaman (karena dia telah meninggal, tidak akan menjual Bitcoin, dan ceritanya menyentuh). Preferensi emosional ini membutakan penilaian rasional. Di pasar prediksi, jangan pernah bertaruh pada hal yang Anda "harapkan" terjadi, bertaruhlah hanya pada fakta.

Dan aturannya sendiri tertulis: "Siapa yang akan diidentifikasi HBO sebagai Satoshi", bukan "Siapa yang benar-benar Satoshi".

Narasi media + resonansi emosional. Berikan pasar sebuah cerita yang cukup menarik, dan harga akan secara sukarela menyimpang dari fakta.

"Pintu Kode Sinterklas": Ketika Hardcode Menjadi Opsi

Insiden kedua terlihat lebih ringan: Projek Pelacakan Sinterklas NORAD. Setiap Natal, NORAD menampilkan "jumlah hadiah yang dikirimkan Sinterklas" di situs web khusus, pada 2025, proyek menyenangkan ini menjadi subjek tebakan di Polymarket: "Berapa banyak hadiah yang akan dikirimkan Santa pada 2025?"

Kemudian, seseorang membuka konsol browser.

Trader bertipe teknis menemukan string nilai hardcode yang presisi hingga satuan dalam file JS/JSON frontend noradsanta.org: 8,246,713,529. Angka ini mirip dengan logika "jumlah hadiah" tahun-tahun sebelumnya, tetapi jelas lebih rendah dari kisaran wajar yang diproyeksikan berdasarkan pertumbuhan historis (8.4–8.5B), lebih seperti skenario sementara yang diisi programmer yang terburu-buru.

Di mata pasar, hardcode ini cepat ditafsirkan sebagai "jawaban akhir":

- Kontrak untuk kisaran "8.2–8.3B" yang sesuai, harganya melonjak dari sekitar enam puluh persen ke lebih dari 90%;

- Banyak dana menganggap ini sebagai realisasi "keunggulan informasi", menganggap beberapa persen sisanya sebagai arbitrase yang bisa didapat secara gratis.

Tapi bagian yang benar-benar halus adalah: begitu kebocoran dimanfaatkan secara besar-besaran oleh trader, hardcode itu sendiri menjadi variabel yang dapat dipicu.

Situs web NORAD dikelola secara terpusat, pengembang sepenuhnya berwenang untuk menggulingkan nilai yang ditetapkan sebelumnya pada menit terakhir; ketika "pengembang malas" "pemalsuan hardcode" menjadi bagian dari narasi media sosial, pihak pengelola bahkan memiliki motivasi untuk mengubah nilai secara real-time untuk membuktikan bahwa mereka bukan tim yang ceroboh.

Ini berarti, bagi chip yang membeli besar-besaran "8.2–8.3B=Ya" pada posisi 0.93, yang mereka pertaruhkan sebenarnya bukanlah "berapa banyak hadiah" yang dikirimkan Sinterklas, tetapi apakah seorang pengembang akan mengubah string angka itu pada commit terakhir sebelum上线 (go-live).

Secara struktural, pasar ini memungkinkan berbagai "cara intervensi" untuk memberikan pengungkit harga yang sangat besar.

Situs web NORAD dikelola secara terpusat, pengembang sepenuhnya berwenang untuk menggulingkan nilai yang ditetapkan sebelumnya pada menit terakhir. Ketika "pengembang malas" "pemalsuan hardcode" menjadi bagian dari narasi media sosial, pihak pengelola bahkan memiliki motivasi untuk mengubah nilai secara real-time untuk membuktikan bahwa mereka bukan tim yang ceroboh.

Ini berarti, bagi chip yang membeli besar-besaran "8.2–8.3B=Ya" pada posisi 0.93, yang mereka pertaruhkan sebenarnya bukanlah "berapa banyak hadiah" yang dikirimkan Sinterklas, tetapi apakah seorang pengembang akan mengubah string angka itu pada commit terakhir sebelum上线 (go-live).

Pasar prediksi di sini bukan lagi "memprediksi variabel acak objektif", tetapi menyediakan turunan bagi segelintir orang yang mengendalikan saklar sistem untuk "bertaruh pada bagaimana perilaku mereka ditafsirkan oleh dunia luar". Orang yang menulis kode frontend, secara alami memiliki kekuatan ganda "spoiler + memalsukan kapan saja".

Pemain teknis yang menyebarkan crawler kode lebih awal dapat membangun posisi sebelum kebanyakan orang menyadari keberadaan hardcode; media atau media independen dapat mempengaruhi secara tidak langsung apakah pihak pemelihara menyesuaikan strategi dengan memperbesar narasi "skandal hardcode".

Pasar prediksi di sini bukan lagi memprediksi variabel acak objektif, tetapi menyediakan turunan bagi segelintir orang yang mengendalikan saklar sistem untuk bertaruh pada bagaimana perilaku mereka ditafsirkan oleh dunia luar.

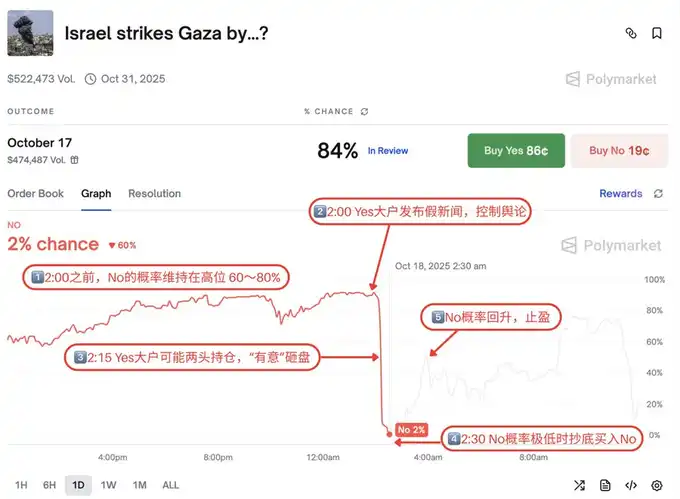

Kontrak "Serangan Gaza": Permainan Skrip di Sesi Dini Hari

Insiden ketiga paling berdampak realistis. Terima kasih kepada @ec_unoxx untuk pengaturannya, trader adalah guru buaya kecil @poliedge100.

Sebuah kontrak seputar "apakah Israel akan menyerang Gaza sebelum waktu tenggat tertentu", pada tahap akhir mendekati jatuh tempo, mempertunjukkan pencucian harga yang sangat "bernuansa skrip".

Awalnya, pasar secara luas memperkirakan probabilitas serangan besar-besaran sebelum tanggal tenggat terbatas, harga "Tidak" bertahan lama di interval tinggi 60%–80%. Seiring waktu berlalu, kelihatannya "tidak terjadi apa-apa" sendiri terus memperkuat legitimasi "Tidak".

Kemudian irama yang familiar: sesi dini hari + serangan opini + jual.

- Di bagian komentar platform, pihak "Ya" mulai memposting secara intensif tangkapan layar yang tidak diverifikasi, tautan media lokal, bahkan berita lama, menciptakan suasana narasi "serangan sudah terjadi, hanya media besar yang lambat bereaksi".

- Pada saat yang sama, order jual besar muncul di pasar, secara aktif meruntuhkan support "Tidak", menekan harga hingga ke "zona sampah" 1%–2%.

Bagi pemegang yang sangat bergantung pada emosi terhadap informasi, rangkaian aksi ini cukup membentuk "ilusi akhir":

"Karena ada yang jual dan kabur, komentar semua bilang serangan sudah terjadi, pasti ada berita yang saya lewatkan."

Dan sementara kepanikan ini diciptakan, sebagian kecil orang yang bersikukuh memeriksa fakta menarik kesimpulan yang sangat berbeda dari arah lain:

- Sebelum waktu tenggat yang ditetapkan, tidak ada bukti "serangan udara" yang cukup jelas, disepakati secara konsisten oleh media otoritatif, dan sesuai dengan definisi aturan kontrak;

- Dari sudut pandang aturan tekstual, "Tidak" masih memiliki probabilitas tinggi sebagai hasil penyelesaian legal akhir.

Dengan demikian, secara struktural再次 muncul lotere asimetris:

- Harga pasar menganggap "Tidak" sebagai probabilitas kecil 1%;

- Bukti tekstual dan interpretasi aturan justru memberikan probabilitas realistis yang jauh lebih tinggi dari 1%.

Yang benar-benar memicu kontroversi adalah adegan setelah penyelesaian:

- Setelah sesi akhir, seseorang mengusulkan penyelesaian dengan "Ya", dan memasuki periode sengketa terbatas;

- Karena alasan prosedural atau sumber daya pihak partisipan yang tidak mencukupi, arah penyelesaian ini akhirnya tidak berhasil digulingkan;

- Kontrak akhirnya dikunci sebagai "Ya", dan banyak orang yang bersikukuh pada interpretasi aturan tekstual hanya dapat berdebat "apakah ini sesuai dengan desain aturan asli" setelahnya, tanpa dapat mengubah aliran dana.

Kecelakaan ini memaparkan "efek rumah kaca" pasar prediksi dengan sangat telanjang:

- Opini dapat menciptakan keruntuhan harga dalam waktu singkat;

- Dana dapat membentuk ilusi "uang pintar mundur" dengan aksi jual yang disutradarai sendiri;

- Hak penyelesaian akhir seringkali dipegang oleh pihak yang memiliki sumber daya dan kemampuan organisasi yang sangat sedikit.

Di sini bukan lagi "penyimpangan kebijaksanaan massa", tetapi ruang manipulasi yang dibentuk oleh narasi, dana, dan hak interpretasi aturan.

Meringkas, dalam tiga kasus di atas, pasar prediksi menampilkan gambaran lain:

- Bagi inisiator berita dan media

Setiap pasar prediksi dapat dilihat sebagai pengukur suhu real-time pengaruh narasi.

Sutradara film dokumenter, tim PR, pembuat topik, semuanya dapat mengamati pasar untuk menyesuaikan irama output: kandidat mana yang terus digoreng, plot mana yang perlu ditambah adegannya.

Dalam beberapa kasus ekstrem, pembuat konten bahkan dapat "memanfaatkan balik" pasar, menuliskan preferensi pasar kembali ke skrip.

- Bagi pengembang proyek / platform

Ketidakjelasan aturan, pemilihan sumber penyelesaian, desain mekanisme sengketa, semuanya secara langsung mempengaruhi "siapa yang dapat untung dari peristiwa sesi akhir".

Oracle yang kabur, kekuasaan adjudikasi yang luas, setara dengan mempertahankan "ruang abu-abu" yang dapat digunakan oleh kekuatan terorganisir.

Di ruang ini, pasar prediksi bukan lagi "tempat pendaftaran hasil" yang pasif, tetapi alat pembuat likuiditas yang aktif.

- Bagi partisipan (retail / KOL / komunitas)

Bagian komentar, media sosial serta berbagai interpretasi kedua, membentuk satu set tuas psikologis yang dapat dimanfaatkan.

Dengan memposting secara terpusat tangkapan layar "tampaknya otoritatif", tautan, judul berita yang dipotong, pelaku dapat mendorong harga dari interval rasional ke zona panik atau fanatik dalam waktu singkat.

Dalam struktur seperti ini, orang dengan kekuatan suara yang lebih kuat (KOL, selebritas media sosial, akal penelitian investasi) secara alami memiliki kemampuan untuk mengatur narasi.

- Bagi peretas dan "pemain sistem"

Memantau kode frontend, pembaruan sumber data, API berita, bahkan mekanisme oracle, sendiri dapat menjadi strategi sistematis.

Menangkap hardcode, kesalahan konfigurasi, kasus tepi aturan lebih awal, kemudian membangun posisi sebelum pasar bereaksi, adalah "alpha terstruktur" dengan leverage tinggi.

Pemain yang lebih radikal akan langsung meneliti: bagaimana mempengaruhi sumber informasi penyelesaian secara legal atau "nyaris melanggar", membuat dunia untuk sementara waktu "terlihat" konsisten dengan arah posisi mereka.

Akhirnya mengutip kata-kata @LeotheHorseman Guru Pria Kuda x yang disematkan

Kebenaran informasi sepertinya sudah tidak relevan lagi (dalam arti pengenalan dan praktik), yang orang rela bayar adalah kenyataan. Mungkin proposisi terpenting era saat ini adalah bagaimana penetapan harga informasi dan informasi yang diberi harga saling berinteraksi.