Une autre pièce stable arborant le titre de « fils chéri de Tether » a officiellement lancé, mais le marché ne semble pas l'accepter.

Le soir du 8 décembre, le réseau principal de la blockchain dédiée aux stablecoins, Stable, et son jeton STABLE ont été officiellement lancés. En tant que Layer 1 incubé en profondeur par l'équipe centrale de Bitfinex et Tether, le récit du « fils chéri de Tether » a attiré une large attention du marché dès la naissance de Stable.

Cependant, dans un contexte de resserrement de la liquidité du marché, Stable n'a pas réussi à faire un début aussi brillant que son concurrent Plasma, affichant non seulement des prix bas mais aussi plongé dans une crise de confiance liée à du délit d'initié. Le scénario de Stable est-il de vouloir s'améliorer après un mauvais départ ou de continuer à baisser ?

STABLE chute de 60% par rapport au plus haut après son lancement, plongé dans une crise de confiance de délit d'initié

Avant le lancement de Stable, l'humeur du marché était assez optimiste. Les deux tours de pré-dépôts du projet ont totalisé plus de 1,3 milliard de dollars, avec environ 25 000 adresses participantes, chaque adresse ayant déposé en moyenne environ 52 000 dollars, montrant un fort intérêt des utilisateurs. Cela semblait précieux dans une phase de moral bas du marché, indiquant également une forte reconnaissance des capitaux pour le parrainage du « système Tether », et l'espoir que le début de STABLE rejouerait le scénario de richesse de Plasma à l'époque.

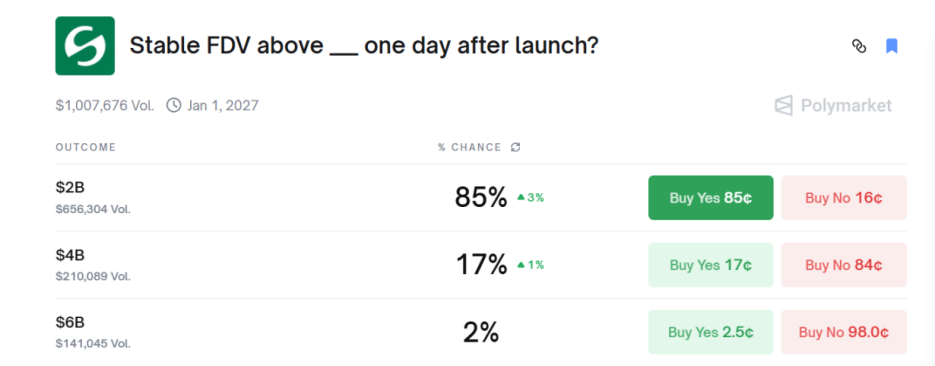

Les données du marché de prédiction Polymarket montrent que le marché avait un moment estimé que la FDV (valorisation entièrement diluée) du jeton STABLE avait 85% de chances de dépasser les 2 milliards de dollars.

Cependant, la loi du « trop de chaleur tue » s'est encore une fois vérifiée.

La performance du jeton STABLE le jour de son TGE (Token Generation Event) n'a pas été à la hauteur. Le jeton STABLE a ouvert à environ 0,036 dollar, a atteint un plus haut proche de 0,046 dollar après le lancement, puis a continuellement chuté de plus de 60%, touchant un plus bas à 0,015 dollar. Au 9 décembre à 21h, la FDV du jeton STABLE s'était réduite à 1,7 milliard de dollars, et dans un état de liquidité faible, personne sur le marché ne voulait acheter.

Il est à noter que les marchés au comptant de CEX (bourses centralisées) de tête comme Binance, Coinbase et Upbit n'ont toujours pas listé le jeton STABLE. Leur absence limite la portée du jeton STABLE vers une population de détaillants plus large, conduisant davantage à une liquidité restreinte pour le jeton STABLE.

La performance en chute libre du jeton STABLE a également déclenché des discussions animées dans la communauté.

Le chercheur DeFi @cmdefi a déclaré : Les attentes pour Stable étaient relativement faibles, diverses opérations amateur sont apparues lors du lancement initial du projet, son sérieux est questionnable.

Le KOL crypto @cryptocishanjia a souligné : La foule est plus disposée à payer pour une nouvelle narration. Lorsque le marché a déjà son leader (Plasma), le consensus de la foule pour le second (Stable) sera grandement renforcé, conduisant à une réduction de la marge bénéficiaire.

L'ancien employé de VC @Michael_Liu93 a déclaré franchement : La pré-évaluation de 3 milliards de Stable combinée à une FDV surévaluée en fait une cible adaptée pour une vente à découvert à long terme, une détention serrée (pas d'airdrop, pas de prévente, pas de tour KOL) n'équivaut pas à une pompe, mais précisément parce qu'il n'est pas listé sur les CEX de tête, il pourrait connaître un renversement.

De plus, de nombreux utilisateurs ont également mentionné la controverse des pré-dépôts avant le lancement du réseau principal de Stable. Lors de la première ronde d'activité de pré-dépôt, un portefeuille baleine avait déposé des centaines de millions d'USDT avant l'heure officielle d'ouverture des dépôts, soulevant de vives questions de la communauté sur l'équité du projet et les délits d'initiés. L'équipe du projet n'a pas répondu et a simplement ouvert un second tour de pré-dépôt.

Cet événement constitue un paradoxe dans le récit de Stable, dont la proposition de valeur est de fournir une infrastructure transparente, fiable et conforme. Alors que le projet, dès sa phase de démarrage, présente des cas suspects de délit d'initié, ce déficit de confiance entravera la participation active de la communauté et aura un impact négatif sur son récit à long terme.

L'USDT comme frais de Gas pour optimiser l'expérience de paiement, le modèle économique du jeton cache des inquiétudes

L'architecture de Stable est conçue pour une efficacité transactionnelle et une convivialité maximales.

Stable est le premier L1 à utiliser l'USDT comme frais de Gas natifs, offrant une expérience utilisateur similaire à l'absence de Gas. L'importance de cette conception réside dans la réduction maximale des frictions pour l'utilisateur. Les utilisateurs peuvent payer les frais avec le moyen d'échange lui-même (l'USDT), sans avoir à gérer et détenir un jeton de gouvernance très volatile. Cette caractéristique permettra des règlements en moins d'une seconde et des frais minimaux, particulièrement adaptés aux transactions quotidiennes et aux scénarios de paiement institutionnel exigeant une stabilité des prix et une prévisibilité strictes.

Stable utilise le mécanisme de consensus StableBFT, un modèle DPoS (Preuve d'enjeu déléguée) personnalisé basé sur CometBFT (anciennement Tendermint), et entièrement compatible avec l'EVM (Machine Virtuelle Ethereum). StableBFT garantit la finalité des transactions grâce à un mécanisme de tolérance aux pannes byzantines, ce qui signifie qu'une transaction est irréversible une fois confirmée, crucial pour les scénarios de paiement et de règlement. De plus, StableBFT permet aux nœuds de traiter les propositions en parallèle, assurant que le réseau puisse allier des performances à haut débit et faible latence, répondant ainsi aux exigences strictes des réseaux de paiement.

Stable a reçu un fort pari capitalistique dès son lancement. Le projet a levé 28 millions de dollars en financement de seed round, mené par Bitfinex et Hack VC. Le CEO de Tether/Bitfinex, Paolo Ardoino, occupe le poste de conseiller, ce qui a également conduit le marché à associer Stable à une relation de synergie stratégique étroite avec le leader de l'émission de stablecoins, Tether.

Le CEO de Stable, Brian Mehler, a précédemment occupé le poste de vice-président des investissements chez Block.one, la société de développement d'EOS, gérant un fonds crypto d'un milliard de dollars et investissant dans des géants comme Galaxy Digital et Securitize.

Le CTO est Sam Kazemian, fondateur du projet de stablecoin algorithmique hybride Frax, qui travaille depuis des années dans le domaine DeFi et a conseillé sur la loi américaine sur les stablecoins.

Cependant, le premier CEO de Stable était Joshua Harding, ancien responsable des investissements chez Block.one, et le projet a changé de direction à la dernière minute sans aucun communiqué ou explication, jetant à nouveau une ombre sur la transparence de Stable.

Le modèle économique du jeton de Stable adopte une stratégie de séparation de la valeur utilitaire du réseau et de la valeur de gouvernance. Le seul rôle du jeton STABLE est la gouvernance et le staking. Il n'est pas utilisé pour payer les frais sur le réseau, toutes les transactions sont réglées en USDT.

Les détenteurs de jetons peuvent staker STABLE, devenir validateurs et maintenir la sécurité du réseau. Simultanément, ils peuvent participer aux décisions clés telles que les mises à niveau du réseau, l'ajustement des frais ou l'introduction de nouveaux stablecoins via le vote communautaire. Ne pouvant pas partager les revenus du réseau, cela affaiblit également l'imagination du jeton, et avant que l'écosystème ne soit formé, son jeton manque encore de valorisation.

Il est à noter que 50 % de l'offre totale de jetons (1 000 milliards) seront alloués à l'équipe, aux investisseurs et aux conseillers. Bien que ces jetons aient une période de blocage (Cliff) d'un an, avant de commencer à être libérés linéairement, la répartition proportionnelle évidente exercera un impact potentiel à long terme sur le prix du jeton.

Une concurrence acharnée dans la course des blockchains de stablecoins, l'exécution sera le facteur décisif

Stable fait face à une concurrence de marché extrêmement féroce. Dans le paysage multi-chaînes actuel, Polygon et Tron possèdent une large base d'utilisateurs de détail pour les transferts d'argent à faible coût en Asie du Sud-Est, en Amérique du Sud, au Moyen-Orient et en Afrique, et Solana occupe également une place dans le domaine des paiements grâce à ses performances à haut débit.

Plus important encore, Stable fait également face à des concurrents L1 verticaux émergents qui se consacrent également aux paiements en stablecoins. Par exemple, Arc, développé par Circle, se concentre pour devenir une infrastructure de trésorerie institutionnelle on-chain, de règlement mondial et d'actifs tokenisés. De plus, Tempo, soutenu par Stripe et Paradigm, est également positionné comme une blockchain de paiement, un concurrent sérieux visant le même domaine vertical.

Dans le domaine des paiements et des règlements, l'effet de réseau sera le facteur clé de victoire. Le succès de Stable dépendra de sa capacité à tirer rapidement parti de l'écosystème USDT, à attirer des développeurs et des utilisateurs institutionnels, et à établir rapidement un avantage de premier arrivant dans le domaine des règlements à grande échelle. Si la force d'exécution et le taux de pénétration du marché sont insuffisants, il pourrait être devancé par des L1 similaires ayant une capacité d'intégration plus forte ou un contexte de conformité plus profond.

Selon sa feuille de route, les principaux jalons sont l'intégration entreprise et la construction de l'écosystème de développeurs pour Q4 2025 - Q2 2026. La réalisation de ces objectifs sera cruciale pour valider la proposition de valeur de Stable et la faisabilité des L1 verticalisées. Mais du lancement du réseau principal au déploiement pilote, il ne reste qu'environ six mois, Stable doit rapidement surmonter de multiples défis : optimisation technique, intégration institutionnelle et culture de l'écosystème. Toute erreur d'exécution pourrait entraîner une nouvelle baisse de la confiance dans son potentiel à long terme.

Le lancement du réseau principal de Stable marque l'entrée de la course des stablecoins dans une nouvelle phase d'infrastructuration, et sa capacité à réaliser son objectif de remodelage des réseaux de paiement dépendra finalement de l'exécution et non du récit.