Otra stablecoin que lleva el título de "hijo predilecto de Tether" se lanzó oficialmente, pero el mercado parece no estar comprándolo.

El 8 de diciembre por la noche, la muy anticipada cadena pública dedicada a stablecoins, Stable, lanzó su mainnet y el token STABLE. Como una Layer 1 incubada en profundidad por el equipo central de Bitfinex y Tether, la narrativa del "hijo predilecto de Tether" hizo que Stable atrajera una amplia atención del mercado desde su aparición.

Sin embargo, en un contexto de liquidez ajustada en el mercado, Stable no tuvo un inicio tan exitoso como su competidor Plasma, mostrando no solo precios bajos sino también sumiéndose en una crisis de confianza por presuntas operaciones de información privilegiada (rat trading). ¿El guion de Stable busca empezar bajo para luego subir, o continuará en una tendencia bajista?

STABLE cae un 60% desde su máximo tras el lanzamiento, se hunde en una crisis de confianza por rat trading

Antes del lanzamiento de Stable, el sentimiento del mercado era bastante optimista. El proyecto recaudó más de 1300 millones de dólares en dos rondas de pre-depósitos, con un total de aproximadamente 25,000 direcciones participantes, y un depósito promedio de about 52,000 dólares por dirección, lo que mostraba un fuerte interés de los usuarios. Esto era particularmente valioso en una fase de bajo ánimo en el mercado y también indicaba un alto reconocimiento por parte del capital hacia el aval del "ecosistema Tether", esperando que el inicio de STABLE repitiera la historia de riqueza de Plasma en su momento.

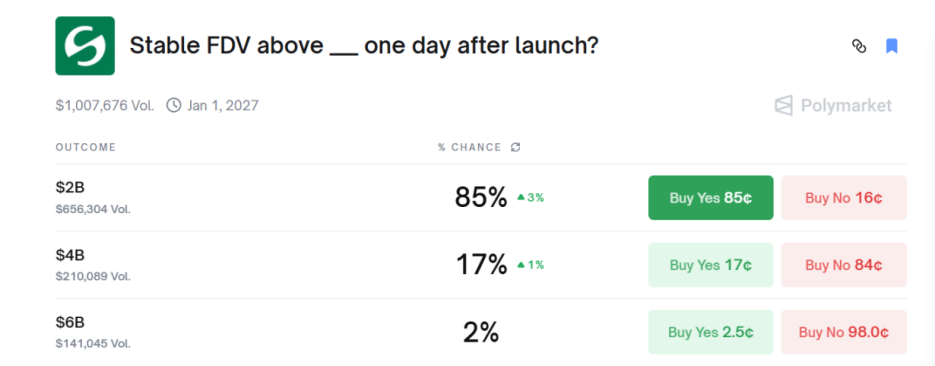

Datos del mercado de predicciones Polymarket mostraban que el mercado llegó a estimar que había un 85% de probabilidad de que el FDV (valor fully diluted) del token STABLE superara los 2000 millones de dólares.

Sin embargo, la ley de "lo muy caliente muere seguro" una vez más se cumplió.

El rendimiento del token STABLE en su primer día de TGE (Token Generation Event) no fue el esperado. El token STABLE abrió alrededor de 0.036 dólares, alcanzó un precio máximo cercano a 0.046 dólares después de su lanzamiento, y luego cayó más de un 60%, tocando un mínimo de 0.015 dólares. Hasta las 21:00 del 9 de diciembre, el FDV del token STABLE se redujo a 1700 millones de dólares, y en un estado de liquidez escasa, nadie en el mercado quería comprar.

Cabe destacar que los mercados spot de los principales CEX (intercambios centralizados) como Binance, Coinbase y Upbit aún no han listado el token STABLE. Su ausencia limita el acceso del token STABLE a una base más amplia de inversionistas minoristas, lo que further restringe su liquidez.

El desplome de STABLE también desató un acalorado debate en la comunidad.

El investigador de DeFi @cmdefi dijo: Mis expectativas para Stable son relativamente bajas; en el lanzamiento inicial del proyecto hubo varias operaciones amateur, su seriedad es cuestionable.

El KOL de cripto @cryptocishanjia señaló: La multitud está más dispuesta a pagar por una nueva narrativa. Cuando el mercado ya tiene un claro líder número uno (Plasma), el consenso de la multitud sobre el número dos (Stable) se verá极大增强 (nota: texto original en chino, significa "muy reforzado"), lo que lleva a una reducción en el margen de beneficio.

El ex profesional de VC @Michael_Liu93直言 (dijo directamente): La valoración previa al lanzamiento de 3000 millones para Stable,叠加 (sumado a) un FDV inflado, lo convierte en un objetivo adecuado para shortear a largo plazo. El control ajustado de la oferta (sin airdrop, sin preventa, sin ronda de KOL) no equivale a bombeo (pump), pero precisamente por no estar en los principales CEX, podría experimentar un rebote.

Además, muchos usuarios también mencionaron la controversia sobre los pre-depósitos antes del lanzamiento de la mainnet de Stable. En la primera ronda de actividades de pre-depósito, algunas billeteras de ballenas depositaron miles de millones de USDT antes de la hora oficial de apertura de depósitos, lo que generó fuertes质疑 (cuestionamientos) de la comunidad sobre la equidad del proyecto y posibles operaciones con información privilegiada. El equipo del proyecto no respondió directamente y simplemente abrió una segunda ronda de pre-depósitos.

Este evento crea una paradoja en la narrativa de Stable, cuya propuesta de valor es proporcionar una infraestructura transparente, confiable y compliant. Que el proyecto muestre疑似 (suntas) operaciones con información privilegiada en su etapa inicial crea un déficit de confianza que obstaculizará la participación activa de la comunidad y tendrá un impacto negativo en su narrativa a largo plazo.

USDT como tarifa Gas para optimizar la experiencia de pago, el modelo económico del token oculta preocupaciones

La arquitectura de Stable está diseñada para lograr la máxima eficiencia en las transacciones y ser amigable para el usuario.

Stable es la primera L1 que utiliza USDT como tarifa Gas nativa), lo que ofrece una experiencia de usuario similar a no tener Gas. La importancia de este diseño radica en minimizar al máximo la fricción para el usuario. Los usuarios pueden pagar las tarifas de transacción con el medio de intercambio en sí (es decir, USDT), sin necesidad de gestionar ni mantener tokens de gobernanza altamente volátiles. Esta característica permitirá liquidaciones en menos de un segundo y tarifas mínimas, siendo especialmente adecuada para transacciones diarias y escenarios de pago institucional que requieren una estricta estabilidad y previsibilidad de precios.

Stable adopta el mecanismo de consenso StableBFT, un modelo DPoS (Proof-of-Stake delegado) personalizado basado en CometBFT (anteriormente Tendermint) y完全兼容 (completamente compatible) con EVM (Máquina Virtual de Ethereum). StableBFT garantiza la finalidad de las transacciones a través de un mecanismo de tolerancia a fallos bizantinos, lo que significa que una transacción, una vez confirmada, es irreversible, algo crucial para escenarios de pago y liquidación. Además, StableBFT permite a los nodos procesar propuestas en paralelo, asegurando que la red pueda ofrecer tanto alto rendimiento (throughput) como baja latencia, cumpliendo así con los exigentes requisitos de una red de pagos.

Stable obtuvo una fuerte apuesta de capital desde su inicio. El proyecto recaudó 28 millones de dólares en una ronda de financiación semilla, liderada por Bitfinex y Hack VC. El CEO de Tether/Bitfinex, Paolo Ardoino, actúa como asesor, lo que también hizo que el mercado especulara sobre una estrecha协同关系 (relación de colaboración) estratégica entre Stable y el líder en emisión de stablecoins, Tether.

El CEO de Stable, Brian Mehler, previously worked como Vicepresidente de Venture Capital en Block.one (compañía desarrolladora de EOS), gestionando un fondo de cripto de 1000 millones de dólares e invirtiendo en gigantes como Galaxy Digital y Securitize.

El CTO es Sam Kazemian, fundador del proyecto de stablecoin algorítmica híbrida Frax, quien ha estado inmerso en el campo DeFi durante años y ha asesorado para la legislación de stablecoins en Estados Unidos.

Sin embargo, el CEO inicial de Stable era Joshua Harding, ex director de inversiones de Block.one. El proyecto cambió de líder en el último momento sin ningún anuncio o explicación, lo que añadió otra capa de sombra sobre la transparencia de Stable.

El modelo económico de tokens de Stable adopta una estrategia de separación entre la utilidad de la red y el valor de gobernanza. El único propósito del token STABLE es la gobernanza y el staking. No se utiliza para pagar ninguna tarifa de red; todas las transacciones se liquidan en USDT.

Los holders del token pueden hacer staking de STABLE para convertirse en validadores y mantener la seguridad de la red.同时 (Al mismo tiempo), también pueden participar en decisiones clave como actualizaciones de la red, ajustes de tarifas o introducción de nuevas stablecoins mediante votación comunitaria. Al no poder participar de los ingresos de la red, esto debilita el atractivo del token. Antes de que el ecosistema tome forma, su token carece de utility.

Es importante señalar que el 50% de la oferta total de tokens (1000 mil millones de tokens) se asignará al equipo, inversores y asesores. Aunque estos tokens tienen un período de bloqueo (cliff) de un año antes de comenzar a liberarse linealmente, la clara侧重 (clara inclinación) en su分配比例 (proporción de distribución) representará un impacto potencial a largo plazo sobre el precio del token.

Feroz competencia en el sector de cadenas de stablecoins, la ejecución será la clave del éxito

Stable se enfrenta a una competencia de mercado extremadamente feroz. En el actual panorama multichain, Polygon y Tron tienen una gran base de usuarios minoristas en remesas de bajo coste en el Sudeste Asiático, América del Sur, Oriente Medio y África, mientras que Solana también ocupa un lugar en el ámbito de los pagos gracias a su ventaja de alto rendimiento (throughput).

Más importantly, Stable también se enfrenta a competidores emergentes verticales de L1 que同样 se dedican (también se dedican) a los pagos con stablecoins. Por ejemplo, Arc, desarrollado por Circle, se enfoca en ser una infraestructura para tesorería institucional on-chain, liquidación global y activos tokenizados. Además, Tempo, respaldado por Stripe y Paradigm, también se posiciona como una cadena de pagos, siendo un competidor formidable apuntando al mismo vertical.

En el ámbito de pagos y liquidaciones, el efecto de red será el factor central para ganar. El éxito de Stable dependerá de su capacidad para aprovechar rápidamente el impulso del ecosistema USDT, atraer desarrolladores y usuarios institucionales, y establecer una ventaja de ser primero en el campo de las liquidaciones a gran escala. Si la fuerza de ejecución y la tasa de penetración en el mercado son insuficientes, podría quedar por detrás de L1 similares con mayor capacidad de integración o un背景 de cumplimiento (background de compliance) más sólido.

Según su hoja de ruta, los hitos principales son la integración empresarial y la construcción del ecosistema de desarrolladores previstos para Q4 de 2025 - Q2 de 2026. Si estos objetivos se pueden lograr顺利 (sin problemas) será clave para validar la propuesta de valor de Stable y la viabilidad de una L1 verticalizada. Pero desde el lanzamiento de la mainnet hasta la implementación de pilotos, solo hay unos seis meses. Stable debe superar rápidamente múltiples desafíos: optimización técnica, integración institucional y cultivo del ecosistema. Cualquier error en la ejecución podría causar una further caída en la confianza del mercado sobre su potencial a largo plazo.

El lanzamiento de la mainnet de Stable marca la entrada de la competencia en el sector de las stablecoins en una nueva etapa de infraestructura, y su capacidad para lograr el objetivo de remodelar la red de pagos最终将取决于 (finalmente dependerá de) la ejecución y no de la narrativa.