撰文:kkk

8 月初,原本就暗潮涌动的美联储高层人事突然提速——理事阿德里安娜·库格勒(Adriana Kugler)意外辞职,劳工统计局局长也在非农数据发布当天被特朗普亲自解职。而就在市场还未完全消化人事震荡之际,白宫已明确表示:「将在本周末做出美联储主席人选决定。」8 月 7 日,据知情人士透露,在特朗普的顾问们为寻找鲍威尔的继任者时,美联储理事沃勒(Christopher Waller)正逐渐成为美联储主席的热门人选。特朗普的顾问们对沃勒印象深刻,原因在于他愿意基于预测而非当前数据来制定政策,且他对整个美联储系统有着深厚的了解。

在过去的一次 FOMC 会议上,他与理事鲍曼(Michelle Bowman)一同主张立刻降息 25 个基点,成为 32 年来首次「投反对票」的两位委员之一。这一立场与特朗普的降息主张不谋而合,也让他在白宫与美联储的政治博弈中站稳了「可信的货币宽松盟友」位置。

美联储主席热门人选的角逐

据报道,特朗普总统已正式启动下一任美联储主席的面试流程,目前锁定的三位核心候选人分别是:凯文·哈塞特(Kevin Hassett)、凯文·沃尔什(Kevin Warsh)以及现任美联储理事克里斯托弗·沃勒(Christopher Waller)。

哈塞特现任白宫国家经济委员会主任,曾在特朗普第一任期内担任白宫经济顾问委员会主席,是其经济政策理念的坚定拥护者;沃尔什则为前美联储理事,2006 至 2011 年任职期间参与应对金融危机,虽立场偏鹰,但长期与特朗普关系密切,且在华尔街颇具声望;而沃勒则是目前市场关注度最高的候选人,作为美联储现任理事,他在最新一次 FOMC 会议上投下降息支持票,立场与特朗普呼吁宽松的基调高度契合。

根据联储任命规则,美联储主席必须为现任理事。现任主席鲍威尔的主席任期将于 2026 年 5 月结束,理事任期则持续至 2028 年 1 月——若其选择在卸任后继续担任理事,特朗普在未来任命新主席时的候选范围将受到限制。因此,近期理事阿德里安娜·库格勒(Adriana Kugler)的辞职被视为关键窗口,目前特朗普已选定同样呼吁降息的白宫经济顾问委员会主席斯蒂芬·米兰(Stephen Miran)担任美联储理事,此举不仅影响货币政策路径,也可能重塑其任期内剩余时间的宏观经济治理方向。

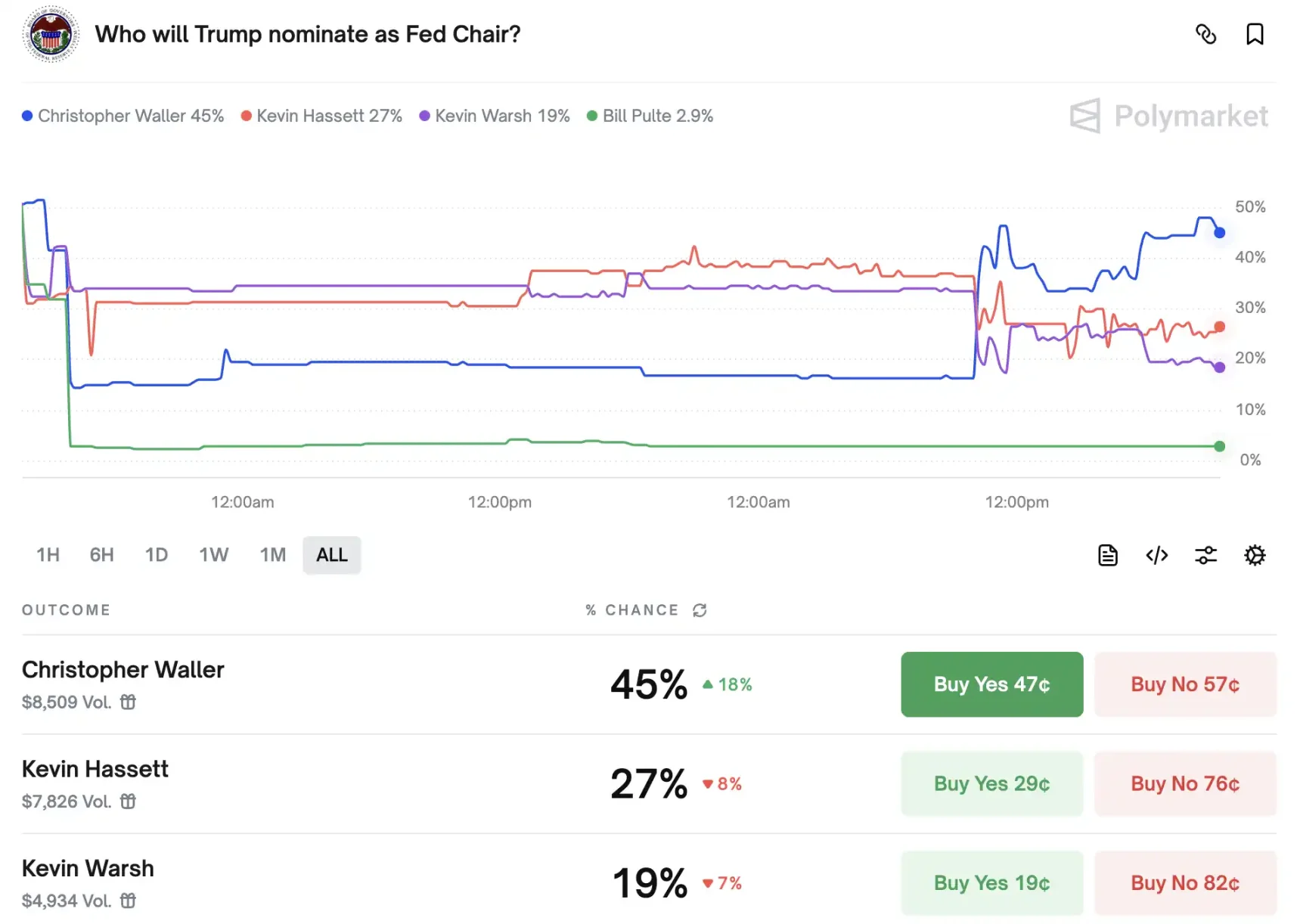

目前在去中心化预测市场 Polymarket 上,三位候选人的赔率差距正在逐步拉开:沃勒支持率已升至 45%,领先哈塞特(27%)与沃尔什(19%),市场似乎正在押注这位「熟悉规则、立场鸽派」的现任理事,可能是特朗普最放心的继任者。同样值得注意的是,新提名美联储理事米兰也格外称赞了沃勒,认为其是鲍威尔后合适的美联储主席人选。

克里斯托弗·沃勒:一位加密友好的美联储理事

沃勒 1959 年出生于美国内布拉斯加州,拿到伯米吉州立大学经济学学士后,他在华盛顿州立大学一路攻读到博士,随后在印第安纳大学、肯塔基大学与圣母大学任教,专注于货币理论、金融中介与宏观政策,还曾在德国波恩大学研究欧洲一体化。2009 年,他加入圣路易斯联储,执掌研究部门十余年,将著名的 FRED 数据库打造成全球经济学界的「工具箱」。2020 年底,他获特朗普提名进入美联储理事会,并成为 FOMC 投票委员,任期至 2030 年。

沃勒对加密资产的审视从一开始就冷静得近乎苛刻。他曾将大部分加密货币比作「棒球卡」——没有内在价值,价格取决于情绪与信心的脆弱平衡。对于这种波动性极高的投机品,他坚持「市场自负盈亏」,不应让纳税人为投资失败埋单。

然而对于稳定币,沃勒展现了不同的面貌——一种带着前瞻性的选择性支持。早在 2021 年,他就公开指出,如果有完善的监管和足额储备,稳定币不仅能降低支付成本、提升交易效率,更可能成为扩展美元国际使用范围、巩固储备货币地位的工具。彼时,稳定币仍被许多人视为加密市场的附属品,但沃勒已经看到了它在全球支付体系中的战略价值。此后在 2024 年和 2025 年的多次讲话中,他反复敦促国会立法,防止挤兑和支付系统中断,让稳定币真正成为安全的「合成美元」。

此外,沃勒对于去中心化金融(Defi)也持积极态度,在 2024 年的维也纳宏观经济研讨会上,他用经济学的起点追溯了金融中介存在的原因:撮合交易、降低成本、管理风险。然后,他转向 DeFi——这种利用区块链、智能合约和分布式账本技术,让交易无需传统中介的模式。他认为,DeFi 的技术确实能带来效率提升,比如 24/7 的即时结算、自动化合约执行和资产代币化,但其核心价值更多是补充而非替代传统金融。稳定币、分布式账本技术(DLT)、智能合约,这些源自加密领域的工具,完全可以反哺集中化体系,提高传统市场的效率与安全性。

沃勒始终坚持,创新应由私营部门主导,政府的角色是「搭建高速公路」——FedNow 这样的清算基础设施就是车道,而驱动车辆的,应是市场竞争的力量。但他也警告,非银行支付机构与去中心化平台一旦缺乏监管,可能积聚杠杆、制造泡沫,最终危及金融稳定。

他既是加密资产的怀疑者,也是稳定币潜力的早期发现者;既能剖析 DeFi 的技术与经济逻辑,又坚守着美联储官员对体系安全的底线。在创新与风险的天平之间,沃勒并不试图让一方完全压倒另一方,而是执意在两者之间画出一条清晰、可执行的界限——既留出奔跑的跑道,也不放弃守住堤坝的责任。

沃勒接棒?美联储的下一步棋

如果沃勒最终接任美联储主席,市场可能迎来一种与鲍威尔截然不同的节奏感。在货币政策上,沃勒虽以数据为锚,但倾向于在通胀压力缓解后迅速转向支持经济增长的立场。他在 FOMC 中多次反对过度收紧,并在经济数据疲软时第一时间表态支持降息,这种灵活性不仅有助于配合白宫的财政刺激和经济扩张目标,也可能让资本市场提前感受到流动性的回暖这意味着在经济放缓周期。

而在加密与支付创新领域,沃勒的上任则可能带来更清晰、可预期的监管路线。他会积极支持推动稳定币立法,让其在安全、合规的前提下融入支付和金融市场。他对 DeFi 技术的认可意味着,华尔街和加密平台可能在代币化、智能合约和 24/7 结算上获得更多政策空间。换言之,沃勒主导下的美联储,可能既保持美元在全球金融体系的主导地位,又为合规的加密生态留出成长的跑道。

在投资者看来,这样的组合既减少了政策的不确定性,又在两条轨道上释放潜在利好:一条是货币宽松带来的资产价格提振,另一条是加密与传统金融融合可能催生的新市场机会。

总结

然而,正因沃勒在政策上与白宫保持高度协调,这也引发了部分市场人士对美联储独立性的担忧。批评者认为,如果货币政策在关键时刻更多受政治节奏影响,美联储可能难以在通胀压力与选举周期之间保持绝对中立。这种担心不仅在华尔街回荡,也在部分学界与前官员的评论中出现——他们警告,一旦市场开始怀疑美联储独立性,其信誉成本可能迅速攀升,进而波及美元资产定价和国际资本流向。

按照程序,即便总统拍板提名,沃勒的任命仍需经参议院进一步审查与确认,这一环节不仅考验他在国会的支持度,也将成为市场评估政策走向的风向标。在最终消息公布前,投资者只能在传言与解读中先行定价,静待白宫与国会的下一步动作。