撰文:1912212.eth,Foresight News

CoinList 近期宣布将于北京时间 5 月 16 日 1:00 开启 Acurast(ACU)代币销售,截止时间为 5 月 23 日 1:00。TGE 时将解锁 100% 代币。公募 FDV 为 9000 万美元。单枚代币价格为 0.09 美元,可购买代币数量为 6000 万枚(总供应量的 6%),购买限额为最低 100 美元,最高 200 万美元。

CoinList 虽然本周期财富效应也大不如前,不过仍有一定影响力,其开放的公募项目 Ondo Finance、Nillion、WalletConnect 回报表现目前均尚可。

Acurast 到底是什么?又有何特点?

一、智能手机赋能的去中心化计算网络

Acurast 是一个去中心化的可验证计算网络,旨在通过利用智能手机的闲置计算能力,构建一个安全、可扩展且无需数据中心的计算基础设施。与传统的云计算巨头(如 AWS、Google Cloud)依赖中心化服务器不同,Acurast 通过手机的 Trusted Execution Environments(TEEs)提供去中心化的计算资源,兼顾隐私性与高效性。

Acurast 通过手机将计算能力从少数科技巨头手中解放出来,赋予普通用户和开发者更多控制权。其核心特点包括:

-

去中心化与可验证性:Acurast 利用智能手机的 TEE 技术,确保计算过程的安全性和可验证性。TEE 能验证硬件的真实性并保护数据隐私,无需信任设备所有者,从而实现高安全性的计算环境。

-

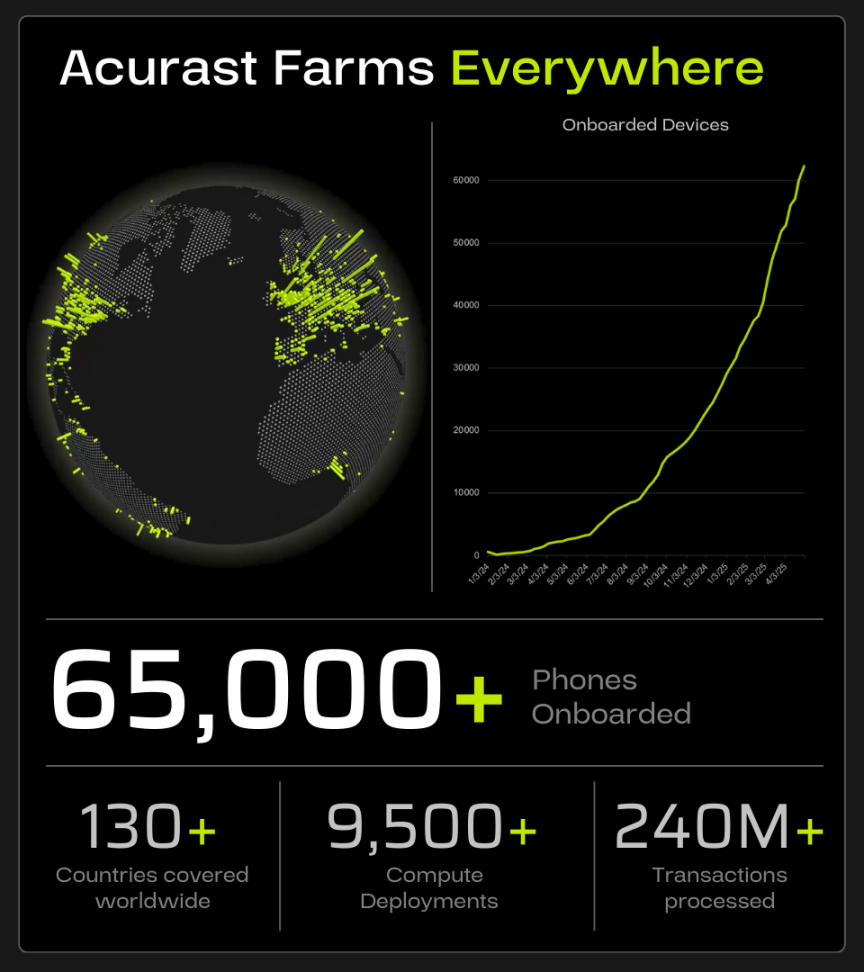

高可扩展性:测试网已处理超过 2.4 亿笔交易,接入超过 6.5 万个计算单元(智能手机),覆盖全球 120 多个国家。

-

跨生态兼容性:Acurast 支持 JavaScript、TypeScript、Node.js 和 WASM 等多种开发环境,并与比特币、以太坊、Polkadot、TON 等主流区块链生态整合。

-

AI 与 Web3 应用支持:Acurast 特别适用于对安全性和隐私要求高的场景,如去中心化 AI 模型训练、Web3 基础设施和高安全性工作负载。

通过将智能手机转变为计算节点,Acurast 不仅降低了计算成本,还为用户提供了通过贡献闲置算力赚取奖励的机会。这种“人人都可参与”的模式,使其在 DePIN 赛道中独树一帜。

二、基于 NPoS 的去中心化计算

Acurast 的运转逻辑围绕其核心协议架构展开,结合 Nominated Proof of Stake(NPoS)共识机制和声誉引擎,确保网络的高效运行与安全性。其生态主要由以下角色和机制构成:

-

开发者:通过 Acurast 的命令行接口(CLI)部署应用,利用网络的计算资源运行 JavaScript、TypeScript 或 WASM 工作负载。开发者支付费用(以 $ACU 或其他代币)以获取计算服务。

-

计算提供者(Processors):即智能手机用户,通过安装 Acurast Processor 应用程序贡献闲置算力,赚取 ACU 代币奖励。每台手机每月固定可获得 250 cACU(测试网积分,未来将兑换为 ACU)。

-

验证者与提名者:基于 NPoS 共识机制,验证者负责维护网络安全,提名者通过质押 ACU 支持可信验证者,共同保障网络的去中心化与经济安全。

-

终端用户:使用基于 Acurast 构建的去中心化应用,享受低成本、高隐私的计算服务。

Acurast 采用 NPoS 算法,由 Orchestrator(协调者)匹配开发者的计算需求与计算提供者的资源。声誉引擎根据处理器(智能手机)的表现动态更新声誉分数,激励诚实行为并惩罚恶意节点。开发者提交计算任务至 Acurast 网络,根协调者据任务需求和处理器声誉,分配任务至合适的智能手机。处理器完成计算任务,返回结果,并由 TEE 确保结果的隐私性和可验证性。

开发者支付费用,处理器获得 ACU 奖励,验证者和提名者分享网络费用。这种运转逻辑通过经济激励和声誉机制,实现了开发者、计算提供者和网络维护者的利益协同,构建了一个可持续的去中心化计算生态。

三、代币经济学

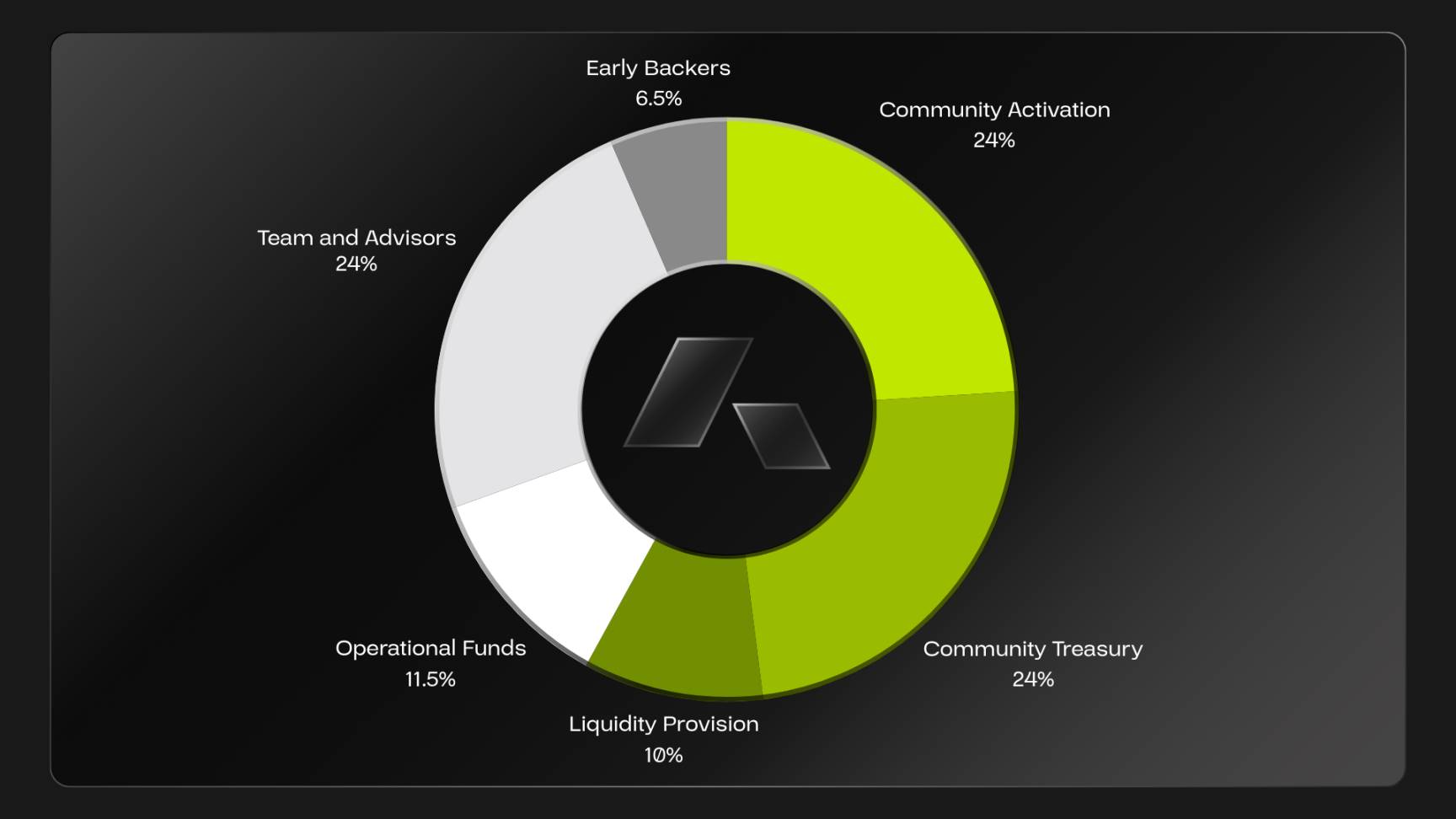

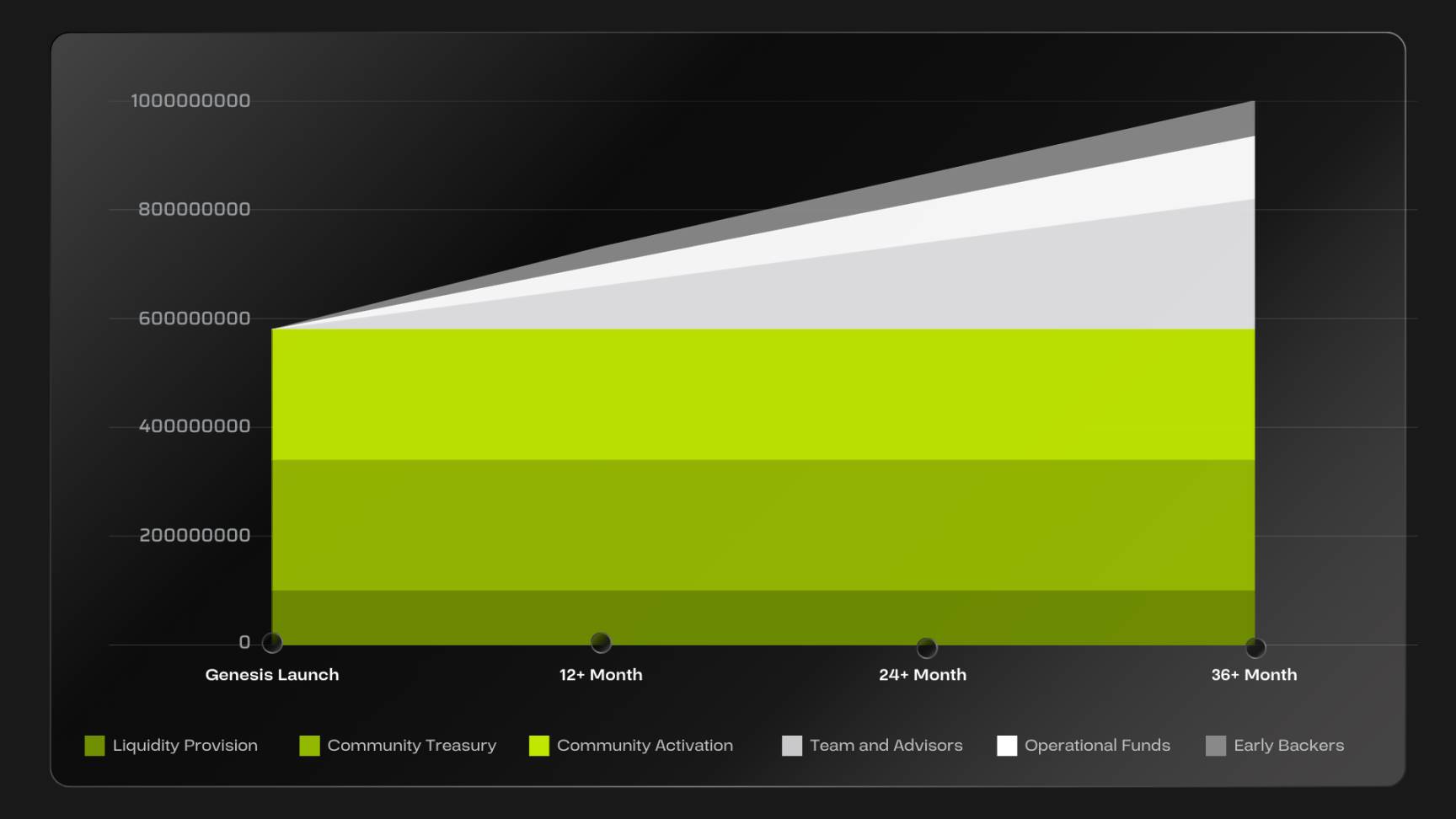

Acurast 代币 ACU 总供应量为 10 亿枚,预计于 2025 年 Q3 完成 TGE。

社区(69.5%):包括社区金库(Community Treasury)、TGE 社区激活(如空投、Launchpad 参与)、运营资金和流动性供应。这些代币将在 TGE 时解锁,优先激励早期用户和贡献者。早期投资者(6.5%):为支持项目从测试网到主网的资金需求,分配比例较低,且锁仓至少 24 个月,逐步释放以确保公平性。团队与顾问(24%):核心贡献者、顾问和未来团队成员的代币具有最长锁仓期(至少 24 个月)。

代币 ACU 在 Acurast 生态中具有多重用途:

-

网络费用:用于支付交易费用,费用将被销毁以减少流通量,增强代币的稀缺性。

-

质押:通过质押 ACU,参与者为网络提供经济安全,并获得费用奖励。

-

结算:作为统一的结算代币,衡量处理器声誉和服务质量,支持多代币支付的抽象化。

-

治理:持有者可参与链上治理,投票决定协议发展方向。

尽管 ACU 的代币经济模型设计合理,但仍面临潜在风险。比如激励平衡机制,若奖励过高或过低,可能影响用户参与度或导致代币价格波动。市场竞争则需与 AWS、Google Cloud 等传统云计算巨头以及其他 DePIN 项目竞争。智能手机的硬件性能、网络带宽和电池寿命也可能导致计算资源波动。

四、获数百万种子轮战略轮融资

Acurast 官方未公开具体成员姓名,但其背景和成就可从项目进展与合作伙伴推测:团队在去中心化计算、TEE 技术和 NPoS 共识机制方面有深厚积累,成功推动测试网处理 2.4 亿笔交易并接入 6.5 万台设备。生态合作方面,Acurast 与比特币、以太坊、Polkadot、TON 等链生态建立了深度整合。

融资方面,Acurast 于 2023 年获得 150 万美元的 Grant 资助,后续分别获 200 万美元的种子轮以及战略轮融资,并获得多个基金会(如 Polkadot 生态相关基金会)的资助,有 Gavin Wood 博士(以太坊联合创始人、波卡创始人)、Leonard Dorlöchter(PEQ 创始人)、Michael van de Poppe(MN Capital 创始人)、Ogle(GlueNet 创始人,CoinDesk 影响力人物)、Vineel Budki(Sigma Capital 首席执行官)等人的参与。

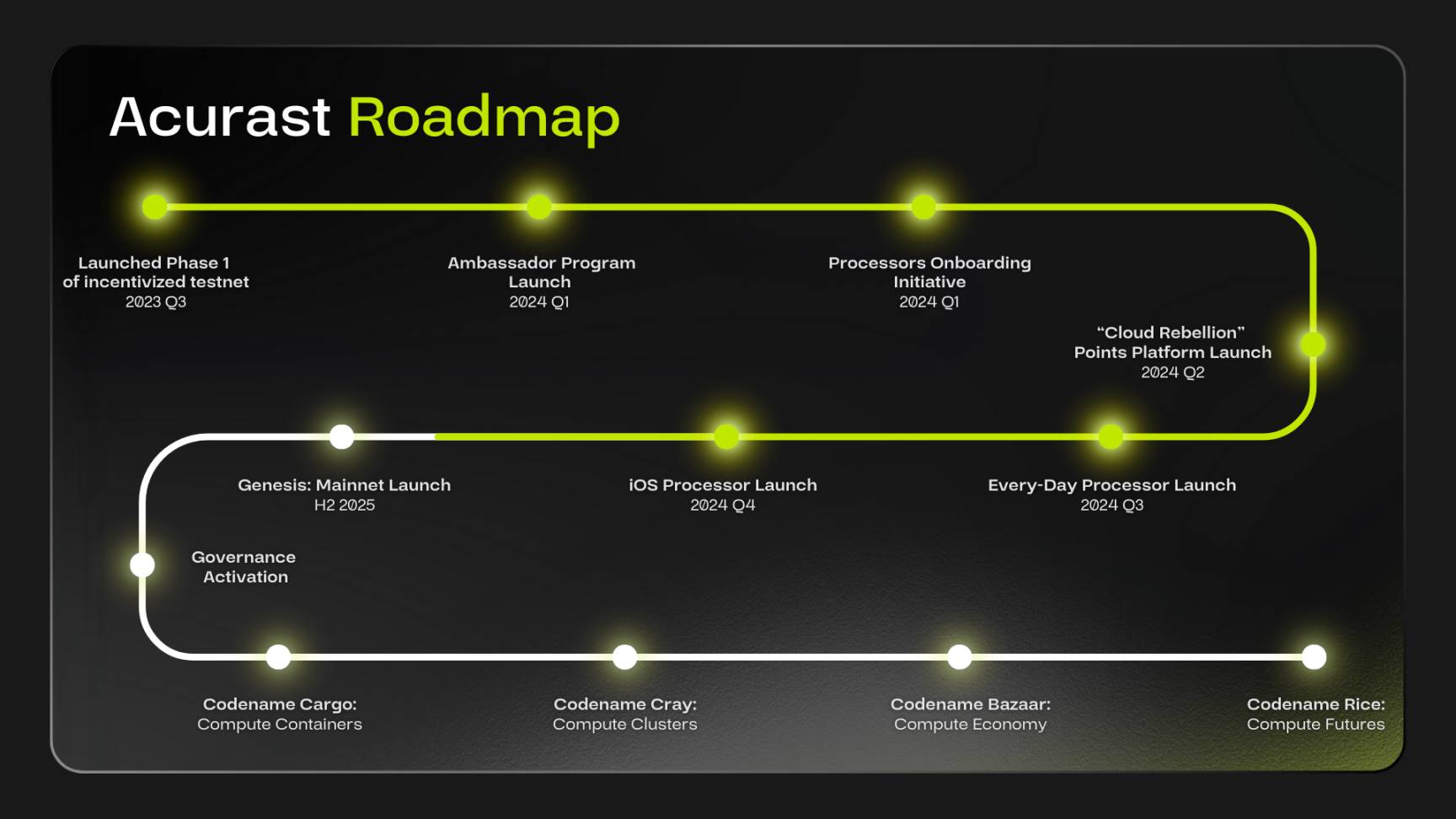

官方公布的路线图显示,其主网将于今年下半年正式上线。