原文来源:Filecoin Network

要点

若保持历史最高加载率和更新率(一种激进的原始字节加载增长场景),到 2040 年进入流通的 Filecoin 预计总供应量为 1.27 BFIL。

若加载量低于历史每日最高峰值,总供应量将会降低,这很有可能发生,毕竟在未来 16 年持续保持这一水平较为困难。例如,若当前的加载率保持不变,到 2040 年进入流通的 Filecoin 预计总供应量为 1.05 BFIL。

综上所述,到 2040 年,进入流通的 Filecoin 数量将远远少于2B的理论最大代币供应量。

导言

Filecoin 采用混合铸造模型来鼓励持续且长期的存储供应。混合铸造模型结合了简单铸造和基线铸造,使区块奖励排放与存储目标保持一致。这使得 Filecoin 网络能够根据存储提供者向网络提供的效用(即存储能力)按比例进行激励。

在混合铸造模型中,一部分铸造奖励来自指数衰减(简单铸币),其余部分来自网络基线铸币。当原值算率(以下简称 RBP)高于基线时,基线铸币会呈指数衰减,但当低于基线时,会减慢至多项式衰减。当 RBP 达到或超过基线存储目标时,这种机制能让网络发放最大可能的奖励。基准存储容量的目标是每年将网络存储容量翻一番。

可视化自适应铸造

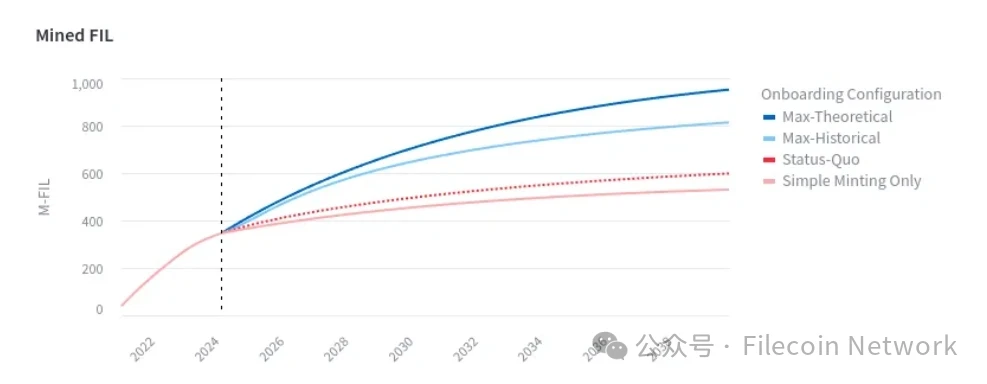

由于铸造是自适应的,因此直观了解已铸造的 Filecoin 量以及与可铸造上下限的比较情况,会很有帮助。若 RBP 达到或超过基线函数,则将达到上限;若仅进行简单铸造,则会达到下限。图 1 直观地展示了这些界限:

不同加载配置的铸币轨迹。粉色线表示若仅激活简单铸造,将开采的 FIL 数量(下限);深蓝色线表示若 RBP 与未来基线(理论上限)匹配,将开采的 FIL 总量;浅蓝色线表示若网络 RBP 加载率和更新率分别维持在历史最高值(约 62 PiB/天和 100% 更新率)(高增长率),将开采的 FIL 数量;散列红线表示在当前加载率和更新率保持不变(分别为 4 PiB/天和约 50% 的更新率)的情况下,将开采的 FIL 数量。

注意,由于铸造是自适应的,未来开采总量取决于一些假定加载行为(详见下文注释 1)。该网络计算器可用于探索未来加载和更新的不同场景,以及这将如何影响 Filecoin 网络预计铸造的 FIL 总量。您可以尝试以交互方式探索,了解 Filecoin 铸造的不同场景。

对 FDV 的影响

这意味着什么?我们可以看到,在分配的可开采 1.1 BFIL 代币中,到 2040 年,实际可开采的代币数量最多是 0.953 BFIL 代币。具体数量将取决于未来的加载行为,但上限为 0.953 B。目前 RBP 的加载量约为 4 PiB/天,SP 更新了约 50% 扇区。若保持这一轨迹,到 2040 年, 0.953 B 可开采代币中只有 62% 将被开采。另一种情况是,若加载量增长到历史最高值 62 PiB/天,SP 对其扇区进行了 100% 的更新,那么到 2040 年,将有 85% 的可开采代币被开采(详见下文注释 2)。如果将其与可供开采的 1.1 BFIL 代币总量相比,这种影响会更加明显。在这种情况下,若维持当前的加载轨迹,到 2040 年,分配用于开采的代币总量只有 54.3% 会被开采。若加载人数增长并维持历史最高值,到 2040 年, 1.1 B 代币总数中将有 73.9% 被开采。

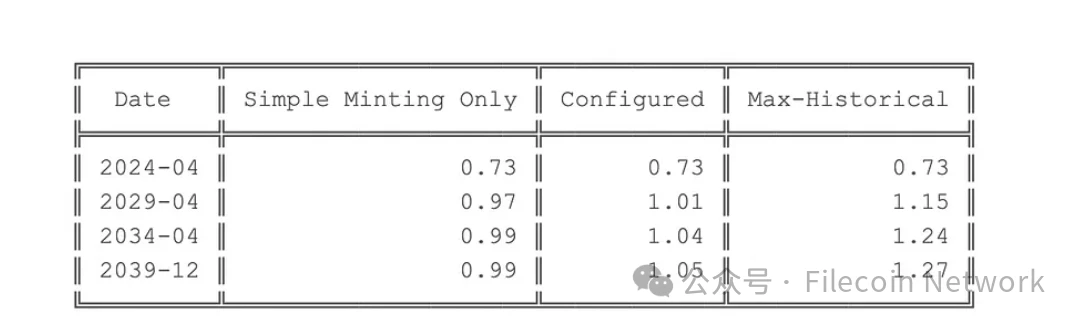

我们也可以从总供应量角度来看这个问题。下表显示了三种情况下按日期预测的总供应量,其中所有未来铸造都是:①简单铸造,②基于当前加载和更新的持续性,③基于历史最高加载和更新的持续性。在此,我们将总供应量定义为:总供应量=铸币+续存-消耗。请注意与流通供应量的对比,流通供应量的定义为:流通供应量=总供应量-锁定量。

各种铸造场景下 Filecoin 的预测总供应量(以十亿 FIL 为单位)(截至 2024 年 4 月 10 日)。

这对 Filecoin 的流通供应意味着什么?Filecoin 最多可以铸造2B FIL,但实际流通的 FIL 数量将远低于此。若保持当前的加载轨迹不变,到 2040 年,最多将有 1.05 B 代币进入市场流通。若 RBP 的加载和更新增长到历史最大值并保持这一水平,那么到 2040 年,最多将有 1.27 BFil 代币进入流通(详见下文注释 3)。

结论

综上,我们探讨了 Filecoin 铸造机制及其对流通供应的影响。通过使用一些界限作为比较点,我们发现到 2040 年,FIL 代币流通总量的实际上限可能在 1.05 B 到 1.27 BFIL 之间,低于规范中规定的2B FIL。这意味着到 2040 年,在“维持现状”和“保持激进”原始字节增长的情景下,代币总供应量分别比理论上限少 47.5% 到 36.5% 。

相关注释

1.无论网络算力高于还是低于基线,在无限遥远的未来,开采总量将渐近达到 1.1 B。然而,当低于基线时,达到该渐近值的速度要慢得多。因此,选择未来某个有限时间作为目标会更有参考价值,例如我们示例中的 2040 年,这两个预测值差异很大。关于聚焦有限未来时间的重要性的更多详细信息,请参阅此说明。

2.到 2040 年可开采的代币数量可能约为 0.953 B 代币。这低于规范中规定的 1.1 B 代币,因为基线铸造机制已经在网络 RBP 小于基线的时间段内生效。

3.这些预测考虑了 Gas 消耗,并在模拟窗口中进行了线性推断。未来 gas 消耗趋势的潜在变化或协议变化将改变这些预测。