作者:Connor King,Novora 创始人

编译:胡韬,ChainCatcher

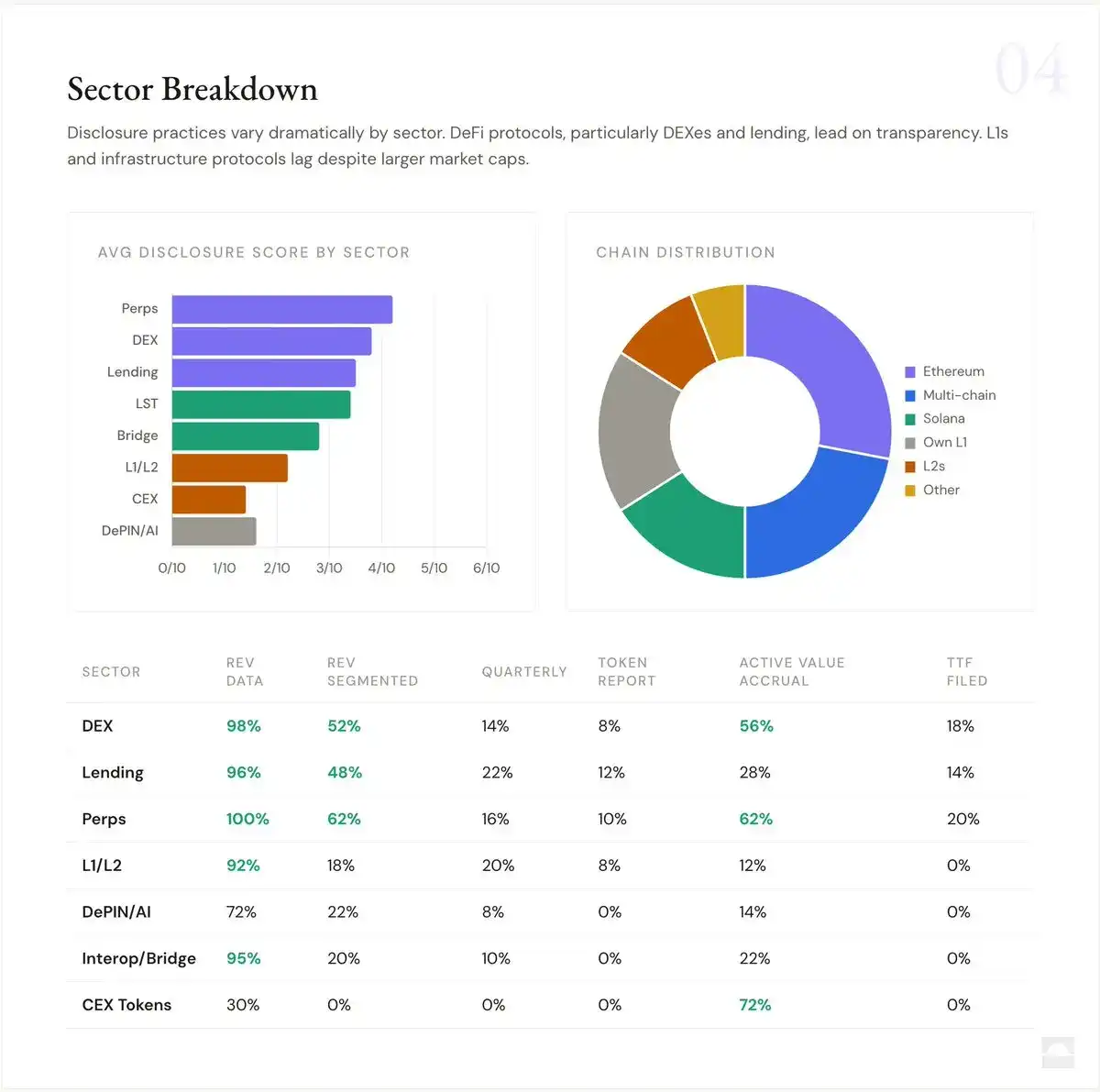

上个月,我们发布了我们的“投资者关系在加密货币领域重要吗?这是后续报道。我们以最初的 53 个协议数据集为基础,将其扩展到 150 多个协议,覆盖了所有主要赛道:DEX、借贷、永续合约、流动性质押、L1、L2、桥、DePIN、AI、稳定币、基础设施以及 CEX 代币。协议的完全稀释估值(FDV)从 4000 万美元到 450 亿美元不等。

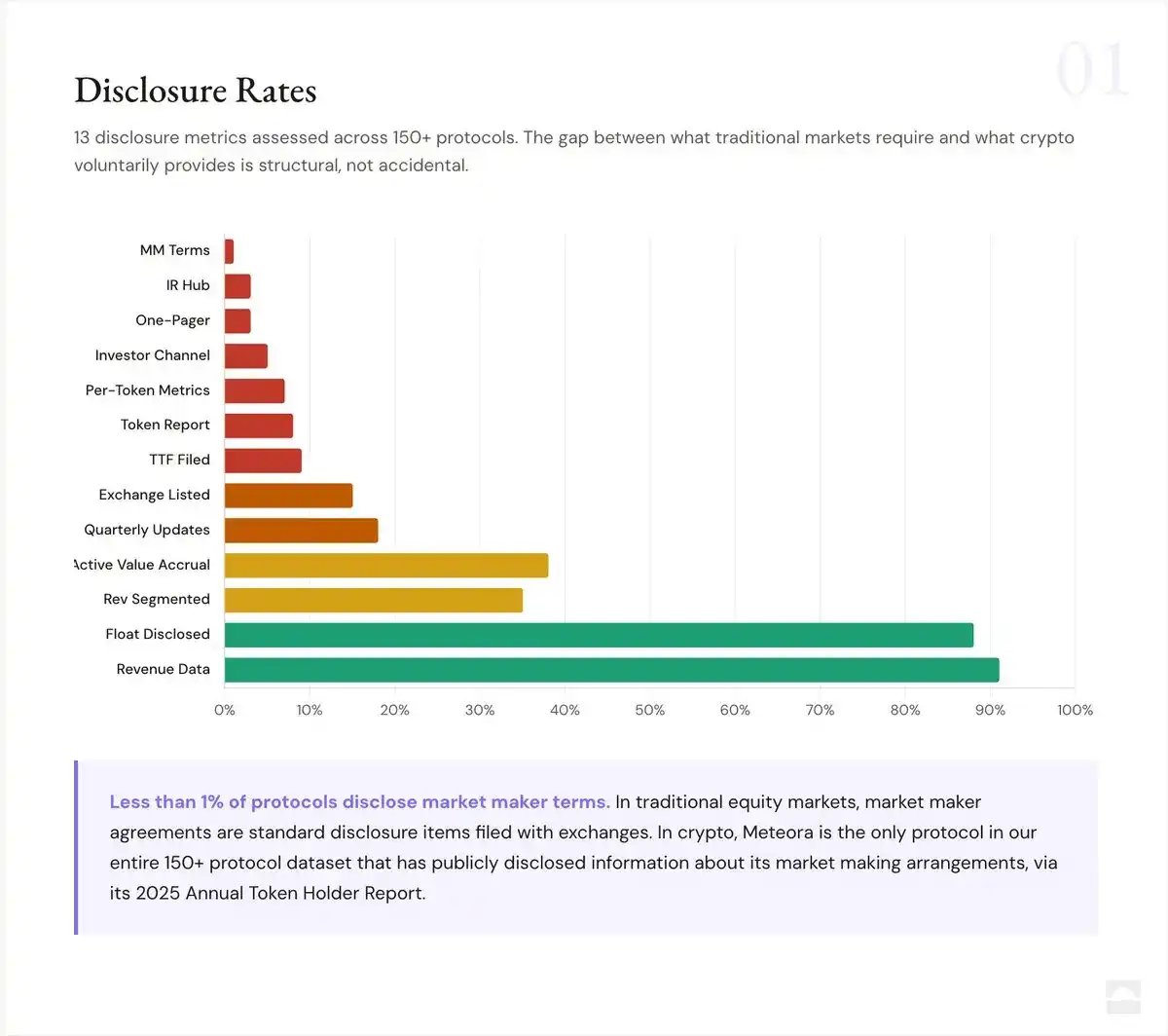

我们针对每个协议检查了 15 项二元、可验证的指标:协议是否披露该信息?是/否。每一个数据点都通过公开来源进行了交叉验证:Artemis、Tokenterminal、Blockworks、Dune、DefiLlama。

我们发现了以下情况:

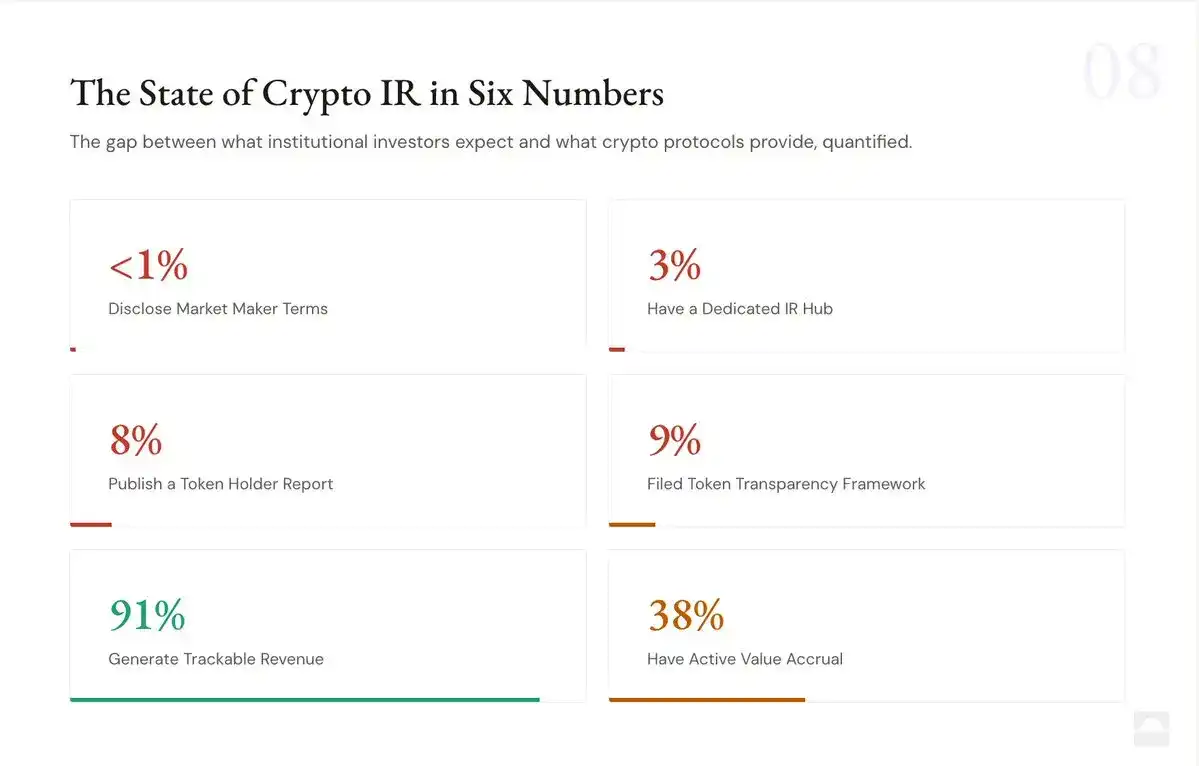

披露做市商条款的做市商不足1%。

50 个协议。每日交易量总计达数十亿美元。但只有一项协议公开披露了其做市安排的信息。

做市商设定代币交易的条件。这些协议通常包括代币借贷、期权结构和绩效激励,这些都会直接影响价格发现。在传统市场中,这类重要协议都会被披露。但在加密货币市场中,每个市场参与者都是在信息不透明的情况下进行交易的。

Meteora 是数据唯一一个通过其 2025 年代币持有者年度报告披露其做市安排信息的协议。150 多个协议中仅有一个。

这是业内影响最为深远的透明度差距。

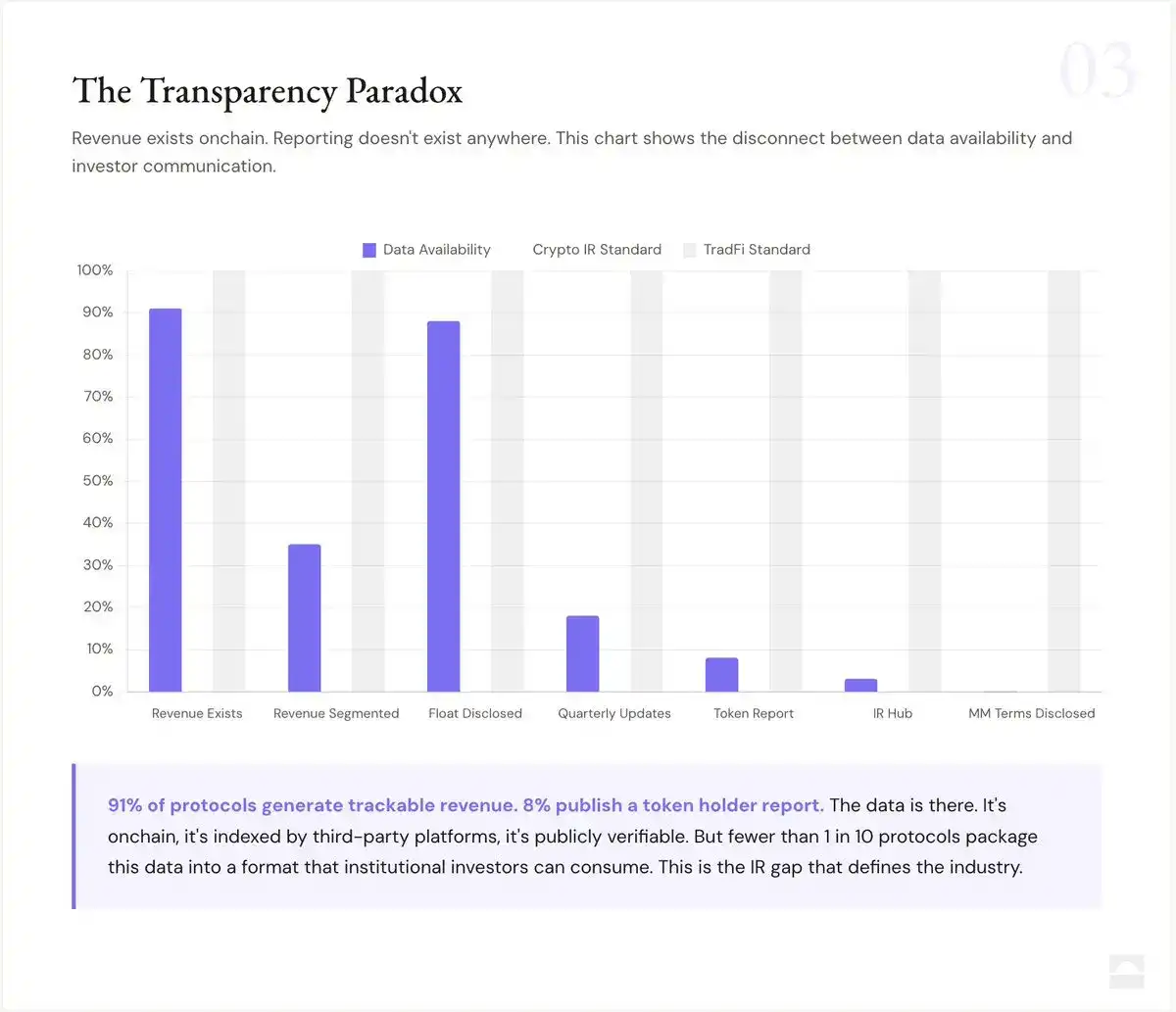

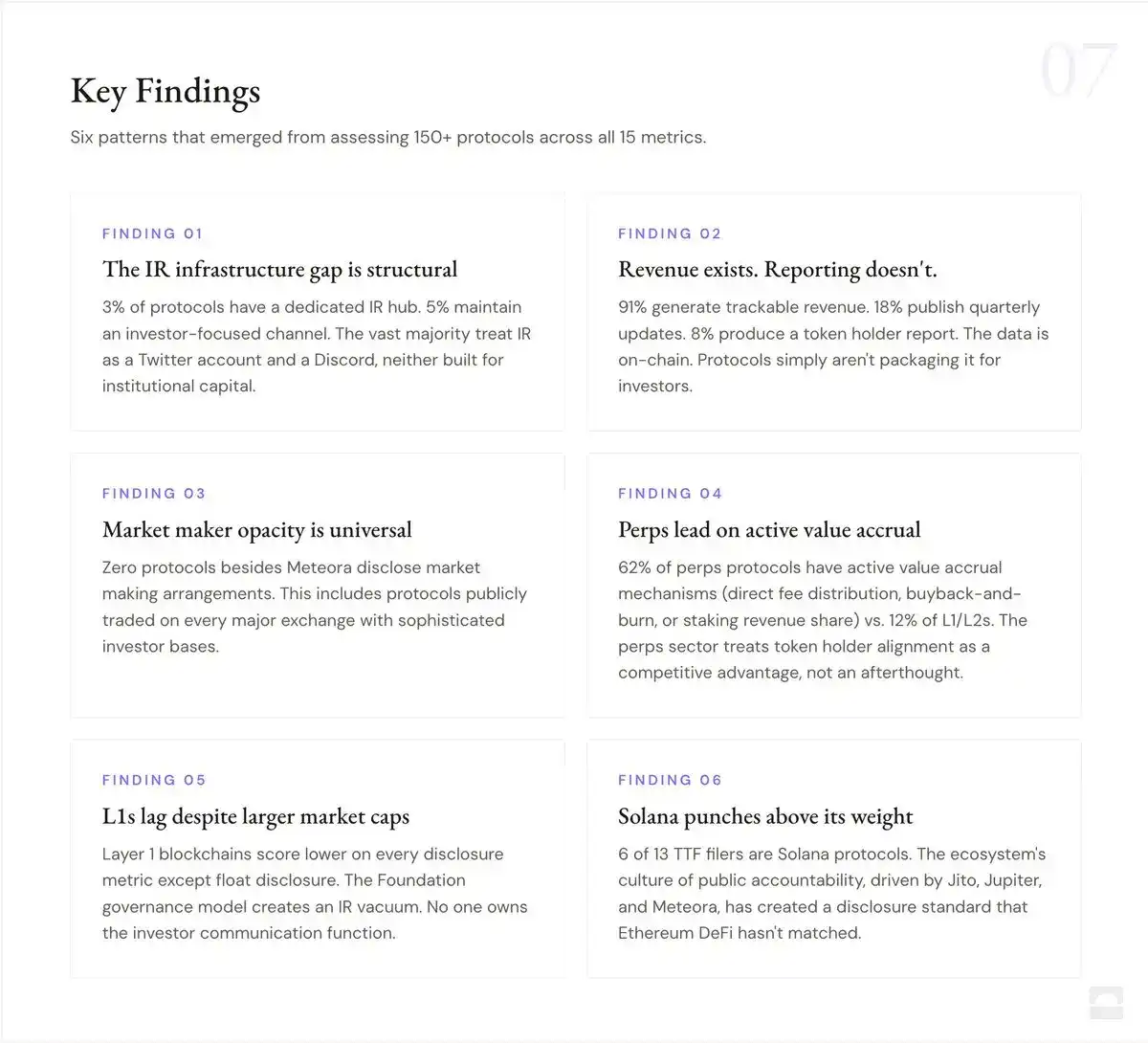

91%的公司拥有营收数据。3%的公司拥有投资者关系中心。

本次审计中几乎所有协议都通过第三方平台或其自身的数据看板公开提供收入数据。原始数据是存在的。

但只有 3% 的公司建立了专门的投资者关系中心,将这些数据整合到面向投资者的体验中。例外协议包括 Meteora、Jito、Jupiter、Raydium、MetaDAO。其他所有协议都把信息分散在博客、治理论坛、X 线程和第三方平台上。没有一个集中化、机构级别的投资者体验。差距不在于数据是否可用,而在于沟通基础设施。

9% 提交了 Blockworks TTF

Blockworks Token Transparency Framework(代币透明度框架)于 2025 年 6 月提交给美国 SEC,涵盖供给、分配、财务和市场结构共 18 项披露标准,由 Pantera、L1D 和 Theia 支持。在审核的 150 多个协议中,只有 13 个提交了该框架:Jito、Jupiter、Raydium、Morpho、Aerodrome、MetaDAO、Maple、dYdX、Euler、Marinade、EtherFi、Gains Network 和 Meteora。

这比零提交已经有了实质性进步。但提交率从最初 53 个协议时的 25% 下降到 150+ 时的 9%。原始数据集偏向早期采用 TTF 的 DeFi 协议。扩大样本后,情况更加清晰:市场绝大多数协议并未选择加入。零 L1、零 L2、零基础设施协议提交了该框架。框架已经存在,更多协议应该使用它。

38% 有活跃价值捕获,62% 什么都不返还

我们对“活跃价值捕获”的定义较为宽泛:协议是否至少有一个正在运行的机制,将经济价值直接导向代币持有者(治理权除外)?在 150 多个协议中,我们识别出六种不同模式:

- 直接费用分配(JUP、DYDX、GMX)

- 回购并销毁(HYPE、RAY、MET)

- 质押收入分享(PENDLE、AAVE、ETHFI)

- 条件性回购(LDO)

- ve 模型周期分配(AERO)

- 仅治理、无经济权益(MORPHO、LINK、ARB)

62% 的协议属于最后一类——仅治理权、无任何价值捕获的代币,其中不乏行业内一些最大市值的项目。赛道差异非常明显:永续合约协议中有 62% 具备活跃价值捕获,而 L1/L2 代币中仅 12%。永续合约赛道把代币持有者利益一致视为竞争优势,L1 基金会尚未做到这一点。关于哪些模型真正有效的深入分析,我们将在下周发布。

数据层已经建成,沟通层尚未建成

我们检查了五个主要第三方平台:Token Terminal、Dune Analytics、Artemis、DefiLlama 和 Blockworks Research。前四个平台各自覆盖了数据集的 85-95%。72% 的协议同时出现在 4 个及以上平台上。审计中的每个协议至少出现在一个平台上。面向机构分析的原始数据基础设施已基本建成。缺失的是将数据转化为可投资叙事的解读、包装和沟通层。

150+ 协议的完整披露情况如下:

<1% —— 披露做市商条款

3% —— 专用 IR 中心

3% —— 提供一页纸概览

5% —— 专用投资者频道

7% —— 发布单代币指标

8% —— 代币持有者报告

9% —— 提交 TTF

15% —— 披露交易所上市信息

18% —— 季度更新

35% —— 收入分项披露

38% —— 活跃价值捕获

88% —— 披露流通量

91% —— 收入数据可获取

这意味着什么

《投资者关系在加密领域重要吗?》的论点依然成立。在样本量扩大到 150+ 后,数据更加令人警醒。加密协议并没有隐藏基本面,它们只是没能把基本面呈现出来。链上和第三方平台上已经存在基本面分析的原始输入,但把数据转化为机构信心的“翻译层”和 IR 基础设施几乎不存在。只有 3% 有 IR 中心,<1% 披露做市商条款,91% 的市场尚未采用唯一可用的标准化披露框架。

协议的机会非常明确:构建 IR 基础设施的成本相对于资本市场收益而言微不足道。现在投资于此的协议,将率先获得机构配置者的信任。包含全部 150+ 协议的完整交互式报告现已上线:

http://novora.co/research/ir-transparency-2026.html

下周,我们将发布本系列的比较报告:《哪种代币价值捕获模型真正有效?》(Which Token Value Accrual Model Works?)。该报告将详细拆解我们识别的六种代币价值捕获机制、它们的实证表现,以及这对代币分类和机构采用意味着什么。