原文标题: 46% of Biggest Airdrops Hit All-Time Highs in 2 Weeks

原文作者:Nicholas Boey,Coingecko

原文编译:邓通,金色财经

一、什么时候是出售空投的最佳时机?

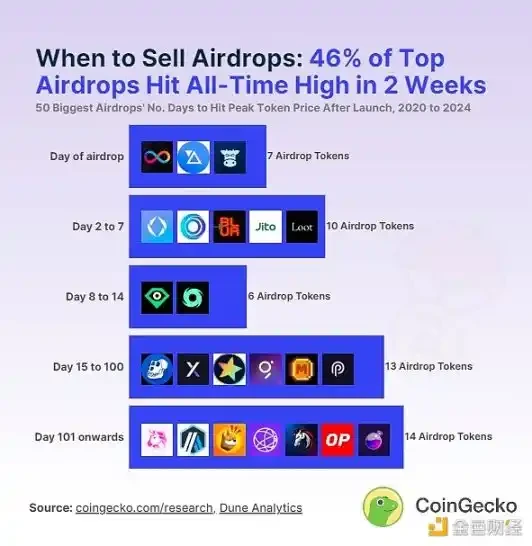

在 50 个最大的空投中,有 23 个 ( 46% ) 在空投日期的前两周内录得代币价格峰值。这表明,出售空投代币的最佳时间可能是在收到空投代币后的 14 天内,以获得最大利润。

短期内达到最高价格回报的空投代币包括 Ethereum Name Service(交易第 2 天 + 73% )、X2Y2(第 2 天 + 121% )、Blur(第 6 天 + 90% )、LooksRare(+ 192)%(第 10 天)和 ArbDoge AI(第 14 天 425% )。

在最近的空投中,Jito(第 2 天增加 43% )、Wen(第 3 天增加 37% )、Dymension(第 10 天增加 75% )、Manta(第 12 天增加 72% )和 Heroes of Mavia(第 13 天增加 217% ),如果空投后不久就出售,对收到空投的投资者来说也是最有利可图的。尽管如此,这些空投才交易了几周,其代币价格是否会上涨至新高还有待观察。

在这 23 个空投代币中,有 16 个空投在空投日期后的第 2 至 14 天之间达到了峰值收益。换句话说,一旦代币被空投并开始交易,人们的兴趣往往会急剧上升。这证实了代币空投是一种有效的营销或增长策略,但也表明,随着越来越多的人谈论空投,对特定代币的兴趣往往会增长,此后不久达到顶峰,并反映在代币的价格中。

其余 7 个空投在空投当天价格见顶,随后代币价格无法回升。例如,Solana 聚合商 Jupiter 的空投代币开始交易时约为 0.66 美元,但此后下跌了 28% ,并仍低于其初始价格。当空投接受者急于从他们的「免费资金」中获取利润时,就会发生这种情况,导致空投立即被抛售。随着接收者决定随时间的推移退出空投,这些空投的代币价格继续面临抛售压力并创下新低。

另一方面,前 50 个最大空投中,有 27 个空投在空投日期两周多后达到峰值收益,时间范围从 15 天到 581 天不等。这种较长时间范围内的价格峰值通常与有利的市场条件和各个项目的增长相一致,这使得空投代币的估值超出了初始水平。

二、市场状况推动空投价格回报

38% 的空投代币在 2021 年牛市中达到峰值

在加密货币牛市中, 50 个最大的空投中有 19 个在 2021 年创下了历史新高 (ATH)。所有这些都是在 2021 年之前或 2021 年推出的,这表明市场状况推动了这些空投代币价格的更高估值。

这 19 个代币中有 4 个在空投 100 多天后达到了 ATH。这些空投代币是 Uniswap ( 1.145% )、1inch ( 216% )、Gitcoin ( 242% ) 和 Bank ( 94% )。

与短期峰值相比,这些代币的 ATH 价格获得了显着更高的回报。例如,Uniswap 的 ATH 价格回报率为 1.145% ,是交易前 14 天最高价格回报率 106% 的 10 倍。

这表明,对于某些空投,接收者可以考虑保留其空投分配,以在较长时间内增值,以便在有利的市场条件下获得更高的利润。

2022 年:NFT 空投的好年头,但其他人却并非如此

2022 年,市场状况相对悲观, 50 个空投代币中有 11 个达到了 ATH。

然而, 2022 年初,不可替代代币 (NFT) 出现了牛市,这有助于将这 11 种空投代币中的 3 种(ApeCoin、LooksRare 和 X2Y2)的估值推高至新的 ATH。另一方面,其他在 2022 年达到 ATH 的空投代币是在同一年推出的,并在空投日期后不久就达到了 ATH。Osmosis 是个例外,它于 2021 年 6 月推出,但在 2022 年达到了 ATH。

这表明,在熊市期间,空投后是卖出空投代币的最佳时机,以实现利润最大化。

2023 年和 2024 年:看涨情绪回归?

50 个空投代币中的其余 21 个在 2023 年和 2024 年达到了 ATH,由于美国现货比特币 ETF 获得批准,看涨情绪回归。

这 21 个空投代币中有 8 个在空投后 100 多天达到了 ATH。这些空投代币是 Arbitrum ( 68% )、Bonk ( 28, 091% )、Celestia ( 777% )、Optimism ( 186% )、Aptos ( 34% )、WorldCoin ( 249% )、Arkham ( 67% ) 和 Maverick ( 38) %)。

另外 5 个空投需要 15 到 100 天才能达到代币价格峰值,而其余 8 个空投代币在空投日期后 14 天内就达到了 ATH。(请注意,在 14 天内达到峰值的 8 个代币中,有 5 个是最近空投的:Manta、Jupiter、Dymension、Heroes of Mavia 和 Wen)。

这表明 2024 年市场情绪将发生转变,因此,当空投代币在预期的牛市中达到新的估值时,持有空投代币可能会更有利可图。

三、何时出售空投

截至 2024 年 2 月 20 日, 50 个最大空投达到历史最高代币价格所需的天数、周数或年数,以及相应的峰值价格回报百分比: