原文作者:Loki, ABCDE 研究员

1. 概述

本文介绍了 Surf Protocol,旨在提供无限数量的可交易资产、较低的费用和透明的结算,可以实现几乎任意资产的无许可衍生品交易。

2. 去中心化衍生品什么时候会迎来“Uniswap 时刻”?

2.1 问题

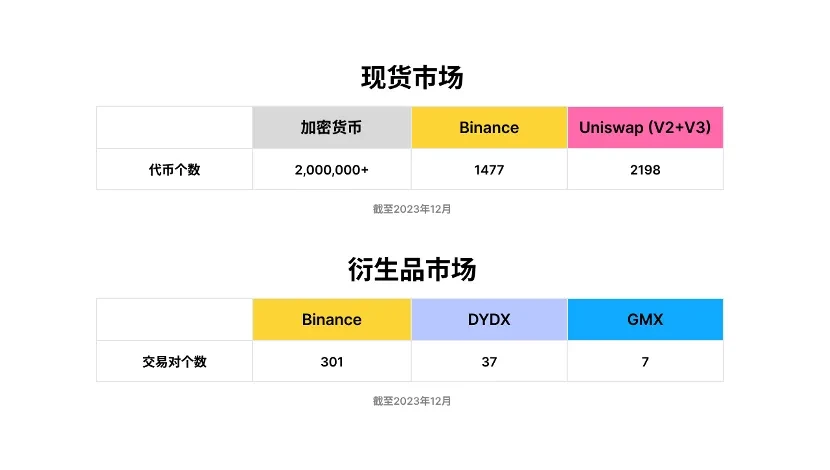

去中心化衍生品的潜力仍没有被彻底开发。据 Coinmarketcap 数据,截至 2023 年 12 月,已发行的加密货币已经超过 200 万种,其中最大的 Binance 共开通了 394 种代币的 1477 个交易对,而最大的去中心化交易所 Uniswap 提供了至少 2198 个活跃的交易对(v2+v3)。

但在衍生品领域,去中心化市场的标的丰富度与中心化市场仍然存在巨大鸿沟,当前 Binance 提供了 301 个衍生品交易对,而 dYdX 和 GMX 仅分别提供 37 个和 7 个交易对。

自 FTX 事件以来,市场对衍生品交易市场的资产托管去中心化尤为关注,CEX 和 DEX 都在探索各种可能的资产去中心化解决方案。但就像人们谈到 Uniswap 时,很容易想到「Decentralization」而忽略了「Permissionless」一样,「Permissionless」在衍生品领域同样被低估,去中心化衍生品的“Uniswap 时刻”一定是无需许可的。

2.2 解决方案

衍生品市场,尤其是一些长尾资产、NFT、新兴资产发展不充分的问题并不在于市场没有足够的买/卖需求,而是缺乏足够的流动性提供者和有效的供需匹配机制。

Surf Protocol 通过自愿提供流动性和依据风险调节的费率结构实现无许可的衍生品交易。简单来说流动性提供者 (LP) 自愿提供流动性并承担交易者另一方针对任何特定资产仓位的盈利或者损失。合约的价格通过 Oracle 和 TWAP 价格综合决定。不同流动性、市值、波动率币种的风险结构也不一样,因此 LP 可以自行选择手续费结构。在有足够多 LP 提供者的情况下,市场竞争最终会导致最优的配置。

3. Surf Protocol 设计方案

3.1 交易结构

我们首先回顾一下 Spot DEX 的设计,无论是 Uni V2、V3还是 Curve,都是通过 LP 实现。「提供流动性」的本质是在不同区间分别进行了一定数量的挂单,这些挂单的集合形成了「流动性」,以供交易者使用。LP 是被动成交的,LP 提供了「无条件成为交易者交易对手方」的服务,并收取一定的费用作为对价。从风险结构角度看,提供流动性等同于做空了波动率,无常损失就是波动率损益的兑现。在合约交易中,LP 并不一定等同于做空波动率;由于有杠杆的存在,波动率很大时候用户更容易止损及爆仓,所以 LP 可能会获得额外的收益;用另一种方式描述,LP 不仅不会有无常损失,甚至会获得“无常盈利”,也即是大家俗称的“价格没变,仓位没了”的反面。也就是基于这点,LP 的“加杠杆”行为其实对于 LP 是有利的,就好似赌场的庄家不会 1 : 1 拿本金出来对赌而是经营这一种无本万利的生意。

可以看出,如果我们希望实现一个交易市场,最重要的是“支付一个合理对价以获得无条件的交易对手方”。Surf Protocol 的设计基于此构建。在 Surf 上,流动性提供者 (LP) 提供流动性并承担任何特定交易对的交易者头寸的相反方。该模型基于这样的假设:

① 不考虑交易磨擦的情况下,当交易行为足够多的时候,交易者总体的盈利数学期望趋近于 0 。本身就趋近于负数,当然这是基于股票市场以及外汇市场的一种共识

②考虑交易磨损(手续费、磨损、滑点、清算)的情况下,当交易行为足够多的时候,交易者总体的盈利数学期望的极限 < 0 。

③交易者总体的盈利数学期望的极限 < 0 意味着其对手方的盈利数学期望极限的极限 > 0 。

从长远来看,这使其具有正的预期价值。每个资产的资金池都是分开的,因为我们认为每种资产都具有特殊的风险,这种风险不应传染给其他交易对。这种结构不仅隔离了不同资产之间的风险,确保了资产的独立性,而且还为新发行资产扩大了流动性引导的机会。

3.2 经济激励的有效性

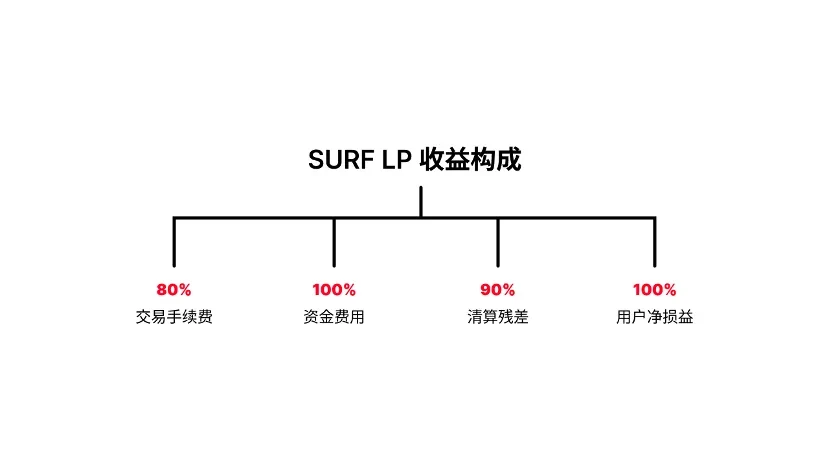

提供流动性的本质是成为交易者的对手方,因此关键问题在于如何确保经济激励的有效性。在 Surf 上,LP 可以获得至少 80% 的交易手续费、 100% 的资金费率、 90% 的清算残差和 100% 的用户净损益,这些收益确保了长期情况下 LP 具有正的数学期望,以补偿自己所承担的风险。同时,由于经营 LP 有着巨大的利益,每一个新资产的 LP 有动力去吸引更多的用户加入自己创建的池子的交易对来完成利益最大化。

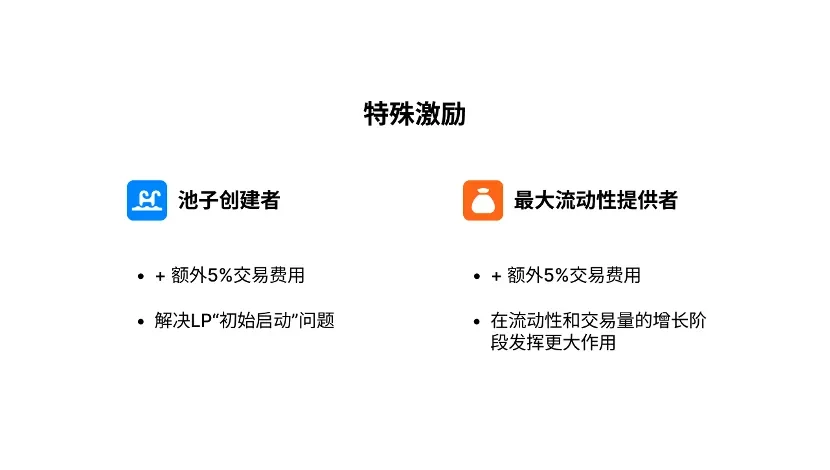

除此以外,Surf 提供了两个额外设计:

(1)特殊激励。Surf 上每个池子的创建者能够获得额外 5% 的交易费用,每个池子最大的 LP 也可以获得 5% 的交易费用。DeFi 领域种常见的问题是先有交易需求还是先有流动性的问题, 5% 的初创奖励能很好地解决“初始启动”的问题,而针对最大 LP 的 5% 奖励则会在流动性和交易量的增长阶段发挥更大作用。

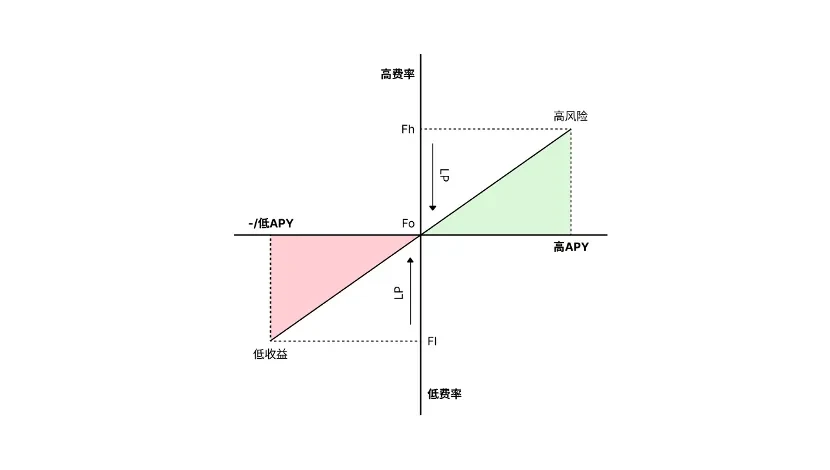

(2)梯度手续费。Surf 目前设置了五种费用选项: 0.05% 、 0.1% 、 0.3% 、 1% 和 3% 。流动性池被用来作为所有交易者头寸的对应方,按照从最低到最高费用等级的顺序执行订单。这种设计的目的是兼容尽可能多的资产品类和促进市场形成有效的资源配置。如果当前 LP 提供的费用过高,其它 LP 在有利可图的情况下会有动机提供更低的费率,不断内卷直至达到市场平衡。同一个 LP 也可以在不同费率水平中分配自己的资金。

3.3 预言机与清算

任何衍生品解决方案都无法绕靠预言机与清算问题,在 Sur Protocl 当中同样存在。在主流资产方面,Surf 采用了常见的加权平均方式计算,确保价格相对公平和安全;针对 Uniswap 的资产,Surf 创新的提出了 30 区块 TWMP 平均价格+现货价格的比价方案,确保预言机面向闪电贷、跨区块攻击等常见的语言及攻击时的稳定性,也防止了由于引入均价而造成价格延迟给 LP 带来的被套利风险。

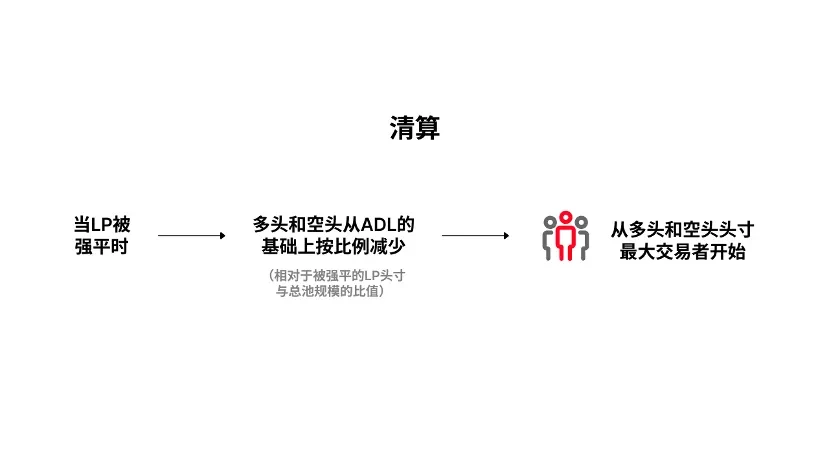

此外,Surf Protocol 引入了「Leveraged LPs」的概念,这意味着 LP 可以实现数倍的资金效率,但也带来了相对应的风险放大。把 LP 和交易者看作交易的两侧,任何一侧的盈利接近对方的本金都意味着潜在的穿仓。这种情况下多头和空头头寸将从 ADL 的基础上按比例减少(相对于被强平的 LP 头寸与总池规模的比值),从多头和空头头寸最大的交易者开始。

4.迈向去中心化衍生品的未来

除了协议本身,我们也看到了一些有趣的方向:

4.1 非托管与无许可

回顾历史,在头部中心化交易所竞争格局基本确立以后,我们仍然可以看到许多中等规模的交易所在 2018 – 2020 年期间蓬勃发展,并且在这之后出现了 Uniswap、Curve 等无许可的去中心化交易所,这一规律很可能在衍生品赛道复现。2023 年以来,NFT、Brc-20、Socialfi 为我们带来了海量的新资产,这些新资产、长尾资产的需求亟待满足。

4.2 交易/交易对手方净值化

Surf 中每个特定池的 LP 代币的起始值为 1 。所有后续活动和应计价值都归回池中,并将反映在代币的价格中。这包括交易费用、针对交易者的盈亏、借款费用和清算费用。 这个特点为我们提供了一种思路 — — 是否可以将交易对手的两侧都进行净值化/代币发行,一种最简单的实例就是“带单代币化”,买入“带单代币”等同于买入由交易员操作的基金。另一种实例是 LP ETF,通过将资金分布在不同的 LP 池中以降低单点风险,并且为更专业的流动性管理提供可能性。

4.3 竞争性市场带来最优配置

市场也许不需要再造一个 Binance 或者 GMX,但一个兼容尽可能多新资产的“Perp 版 Uniswap”是必要的。为不同资产提供衍生品流动性具备不同程度的风险,因此也需要收取不同的费率以满足风险补偿的需要,相同的案例还有 NFT 曾收取高交易手续费+高版税,部分 MEME 代币收取 5% -10% 的交易税。尽管我们无法确定最有效率的机制安排,但市场有可能通过不断地试错与选择逐步逼近最高效率。

在新资产和新范式的加持之下,衍生品无许可交易的“Uniswap 时刻”即将到来。