注:本文来自@Rocky_Bitcoin 推特,其是加密分析师,原推文内容由MarsBit整理如下:

自从昨晚发出 #LSDFI 灵魂拷问之后,很多伙伴对 #LSD 赛道很感兴趣,并想了解有什么套利方案。我今天写写相关介绍,讲讲目前市面上主流的方案。(内容仅供参考,DYOR)

内容分3部分:

第一部分:ETH质押换取xxETH。

第二部分:xxETH再套利。

第三部分:LSD相关的数据跟踪看板。

第一部分:ETH质押换取xxETH。

(xxETH称之为Liquid Staking Tokens (LSTs),后期用LST替代)

1.LDO(stETH)

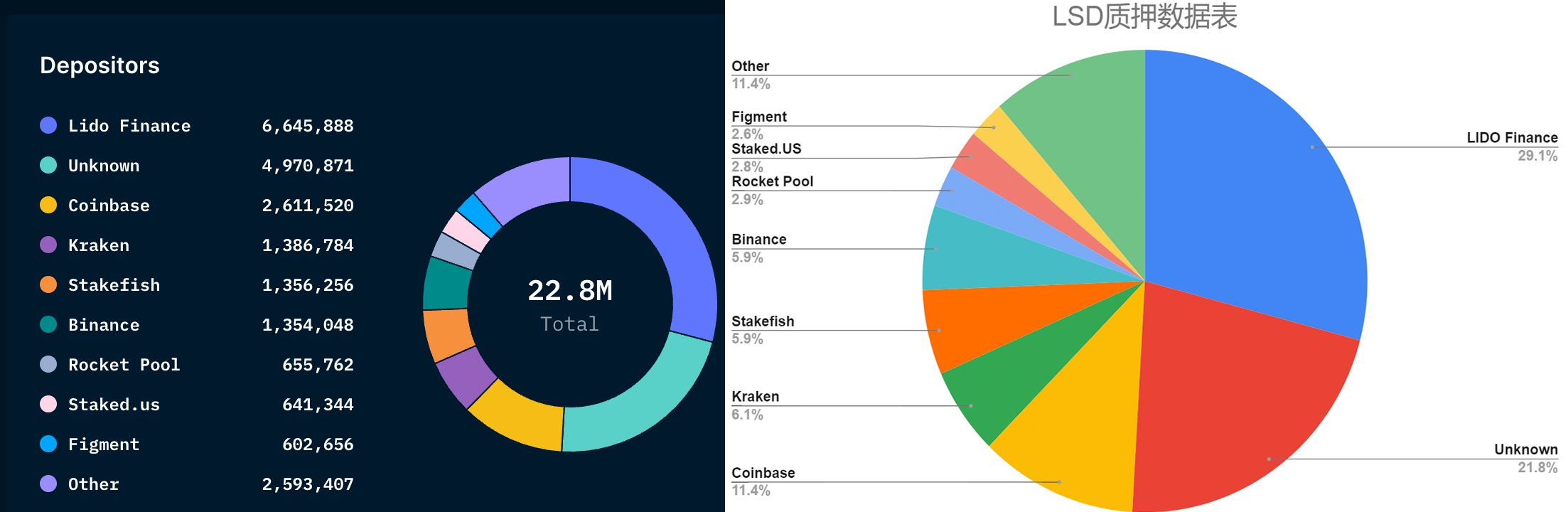

平均年化收益率:4.9%。市占率:71%(剔除非核心数据)

优点:LSD赛道的先驱,市占率第一,流动性强,收费合理,社区强大,UX界面友好,绝大多数LSDFI协议支持stETH

缺点:目前最大ETH质押池,高集中度可能带来较大的风险系数,存在受攻击风险,Lido DAO治理投票没有自我限制,可能导致治理的不公平性与未来发展方向偏差。

费用:产生的奖励收取10% 作为费用,在节点运营商和 DAO 之间分配 50/50收益。

质押网址:https://lido.fi/

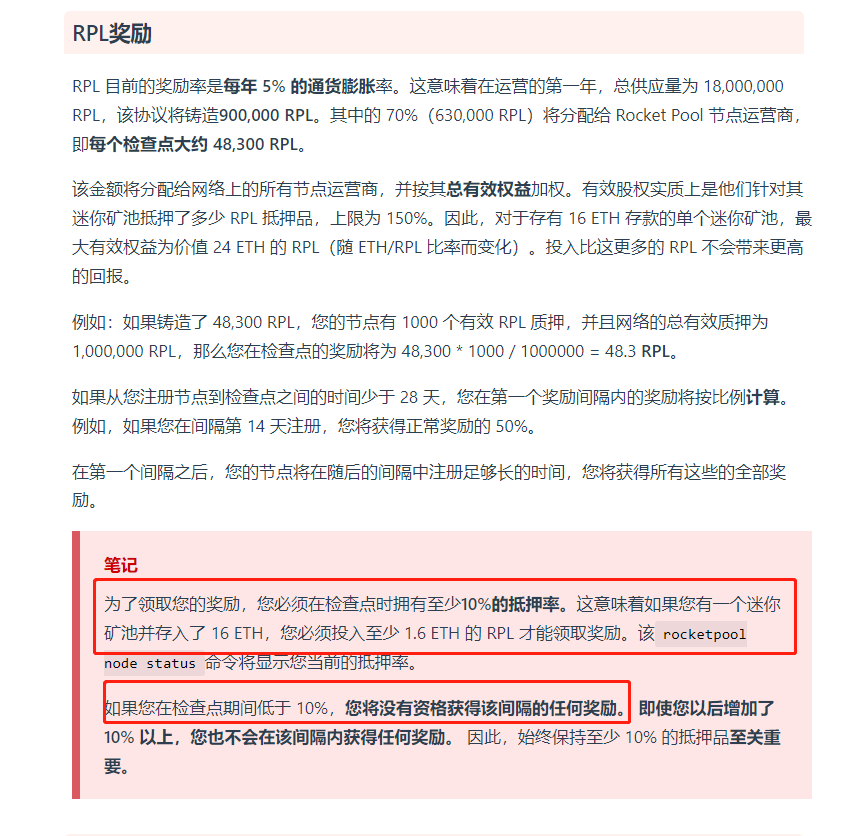

2.Rocket Pool(rETH)

平均年化收益率:5.17%。市占率:7.6%

优点:最佳去中心化的ETH质押协议。DAO投票治理具有自我限制机制,相对公平且为ETH去中心化做了表率。

缺点:资本效率较低,对于那些节点迷你矿池始终必须保持至少10%的抵押品。否则无法领取奖励。(如👇👇图)

费用:固定费率,14%收益由节点运营商收取,没有协议输入捕获。

质押网址:https://stake.rocketpool.net/

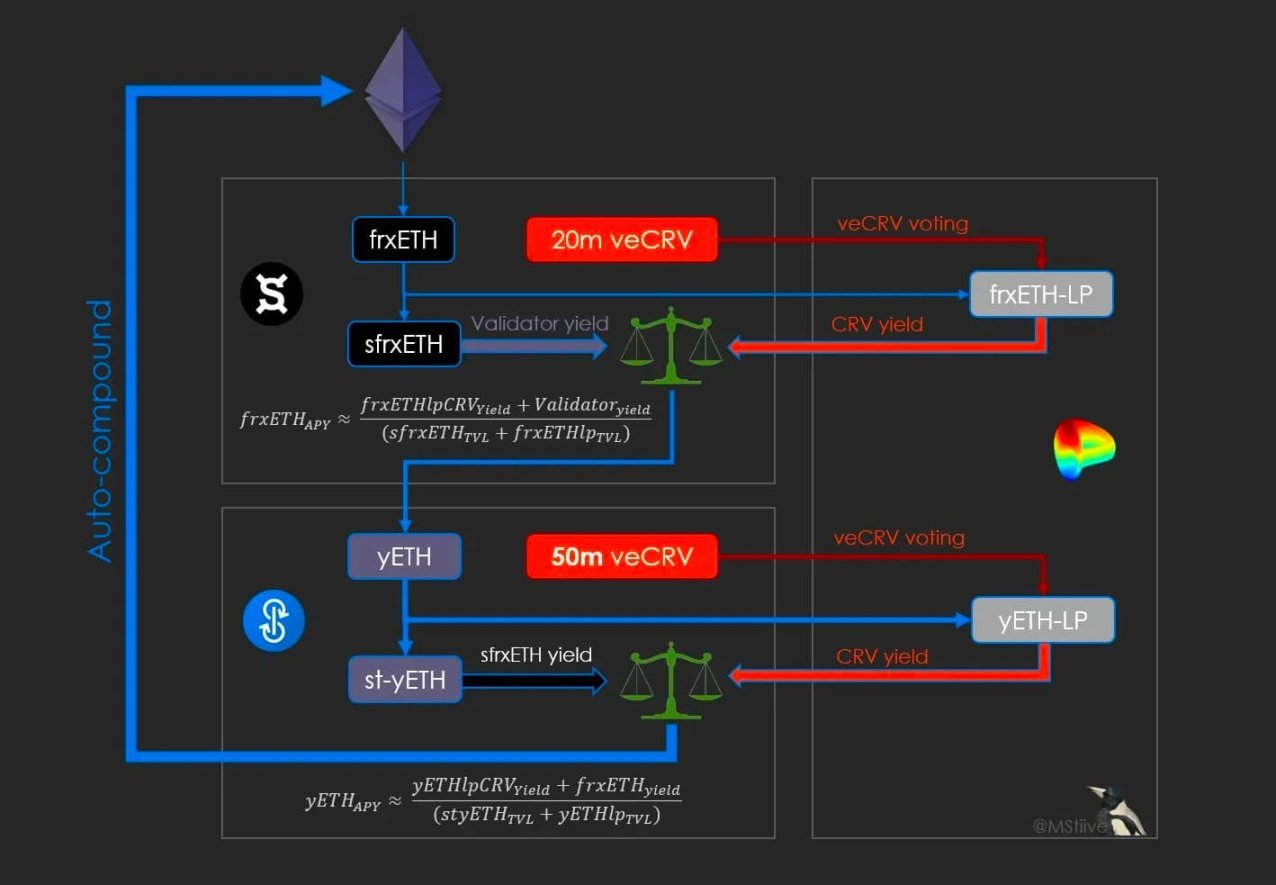

3.FXS(frxETH)

平均年化收益率:8.85%。市占率:2.42%。

优点:从 #CRV 和 #CVX 双系统中获得收益。采用了双代币系统,类似于 #ANKR ,有助于将波动性代币和盈利代币做分隔,从而允许分别在流动性提供者与质押奖励之间,分配多重利润,达到更高的APR收益。

缺点:当frxETH供应锁定为sfrxETH,如若其中的池子的ETH比例较低,将可能面临流动性枯竭问题。

费用:产生的奖励收取10%作为费用。

质押网址:https://app.frax.finance/frxeth/mint

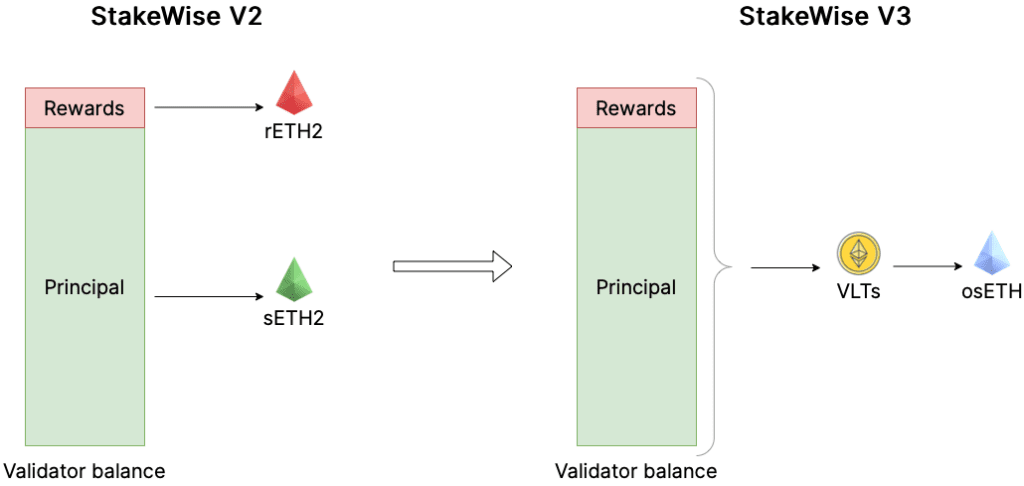

4.Stakewise

平均年化收益率:5.42%.市占率:1.20%

优点:采用双代币系统,sETH2作为本金,rETH2作为奖励,在LPing或杠杆质押时提供比单代币模型更大的灵活性和GAS效率.

缺点:由于Horcrux验证系统,它不那么去中心化,它将验证器密钥分成7个部分,分给在以太坊社区中7个有影响力人物持有,容易内部欺诈.

缺点:Stakewise代币表现一般,交易量低。另外支持Stakewise的Defi协议较少。

费用:产生的奖励收取10%作为费用。

质押网址:https://app.stakewise.io

5.火必质押ETH

平均年化收益率:4.35%。市占率:1.2%

优点:界面简单易学,十分适合新手。

缺点:提款过程较慢,它需要15天才能完成,并且在等待的这段时间,BETH将不会获得任何收益。

费用:未知。

质押网址:huobi.com

6.Pendle(折扣价购买stETH)

平均年化收益率:0.65%-8.65%。市占率:0.56%

优点:高达8.83%的折扣购买stETH。Pendle使stETH持有者能够在没有清算风险的情况下获得杠杆收益敞口,可以在到期前的任何时间出售头寸,但其中价格会有所差异。本金ETH可以在到期日后全部赎回。

缺点:Pendle 模型很复杂,普通用户可能难以理解,造成了不小的学习成本和门槛。

费用:未知。

质押网址:app.pendle.finance

第二部分:xxETH再套利。

例如:将 stETH 存入 #Curve 的 stETH 集中流动资金池,并在 stETH APY 之外赚取额外的 3.92% APY。

1.Pendle

APR:10%-60.9%

优势:购买打折的 ETH、USDC 并提供流动性以赚取最高收益。

网址:app.pendle.finance

2.unshETH

APR:5.2%-27.12%

优势:支持较多ETH 质押代币(WETH、sfrxETH、rETH、wstETH、cbETH)的农场奖励。

网址:https://unsheth.xyz/deposit

3.sfrxETH

APR:5.88%

优势:frxETH 的持有者可以通过将代币存入 sfrxETH 保险库来赚取额外的质押收益。

网址:https://app.frax.finance/frxeth/stake

4.Curve

APR:3%左右

优势:Curve上有极佳流动性的池子stETH/ETH,提供流动性挖矿奖励。用户获得 CRV 和 LDO 形式的 APR 奖励。

网址:https://curve.fi/#/ethereum/pools

5.Flashstake

APR:5.04%

优势:质押 ETH、LSD 代币并预先获得收益。

网址:https://app.flashstake.io/stake

第三部分:LSD相关的数据跟踪看板

1. #Tokenterminal 展示链上质押的核心项目,并与之相关的核心数据(协议收入,MEV奖励,活跃用户数等),图表展示。

@tokenterminal

网址:https://tokenterminal.com/terminal/markets/liquid-staking

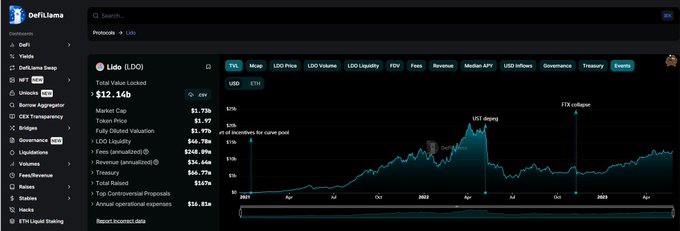

2. #Defillama 比较详细的各个LSD数据的详情(包括质押量,TVL,7D变化,30D变化,市场占比等)

@DefiLlama

网址:defillama.com

3. #Nansen 事实的数据追踪,包括最新质押的情况,具体是谁的钱包,什么时候质押的,钱包收益多少,昨天推文展示孙哥的质押钱包,显示的一览无余。

@nansen_ai

网址:https://pro.nansen.ai/eth2-deposit-contract

4. #DUNE 这个数据表,也十分完善。值得一看。

@DuneAnalytics

网址:dune.com

结束语

LSD已成为任何PoS生态系统的标准,并且已经是主要的DeFi趋势之一。

LSD生成一致的、低风险的被动收入,并有助于维护区块链。

LSDfi是LSD的逻辑扩展。它创建了一个整体的经济,一方面,可以产生大量的收入,另一方面,简化了与LSD项目的交互。

LSDfi将持续演进,我们将逐步见证项目的复杂性和独特性的增加。让我们在未来观察它的进展。