作者:Alex Xu

不看好,不是说不看好以太坊的业务发展(指未来长期的用户规模和结算交易笔数的增长,这个增长我认为还会有的),而是指不想以现价购买,因为其价格相对于其基本面太贵。

从几张图我们可以给目前的以太坊做一个画像:

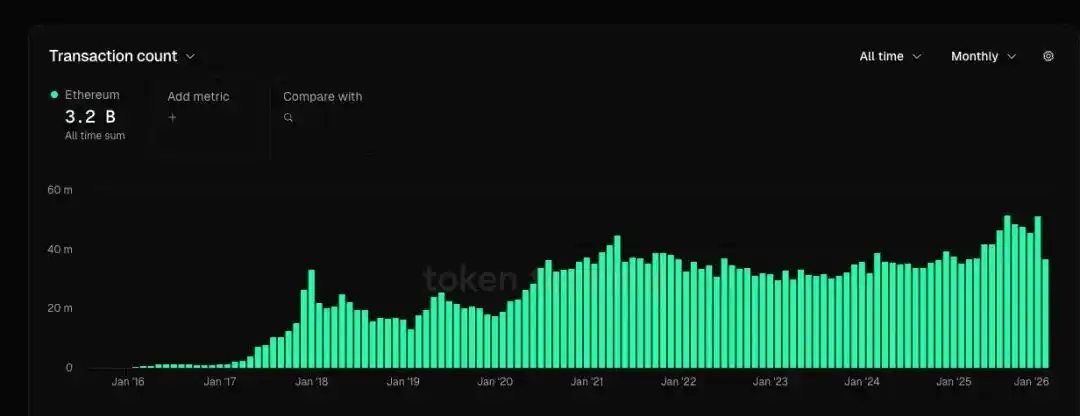

1.活跃用户规模波浪式上升创新高(比上轮周期高峰高 44%)、转账笔数创新高(比上轮周期高峰涨幅高 13%),这两个指标的增速还不如某些头部电商平台的 gmv 增速。

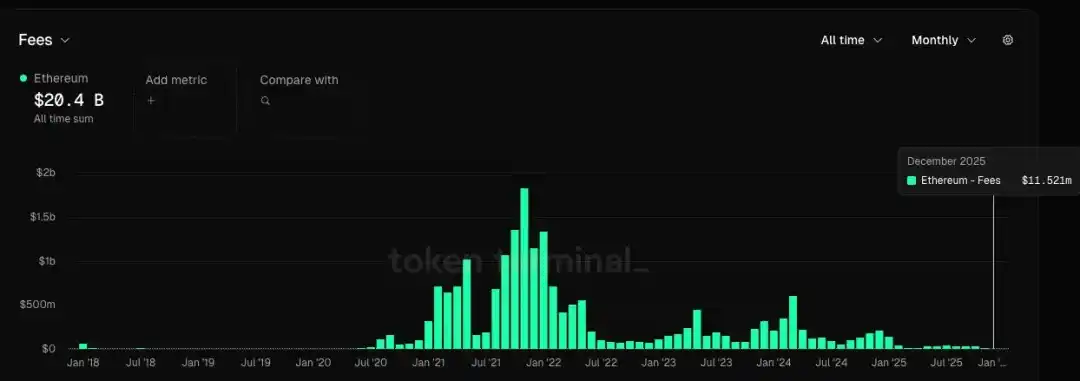

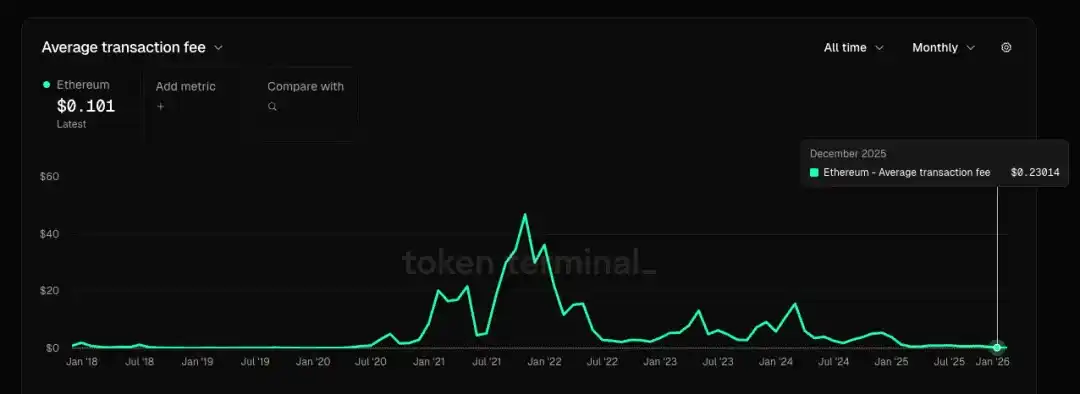

2.目前月度手续费仅为上轮周期高点的 0.6%,平均单笔交易手续费仅为上轮高点的 0.5%,也就是说它的用户和交易笔数的的慢速增长,是服务价格激烈的下降换来的,当增长的代价是惨烈的产品和服务降价,这对于任何一个行业的公司来说都不是好现象。

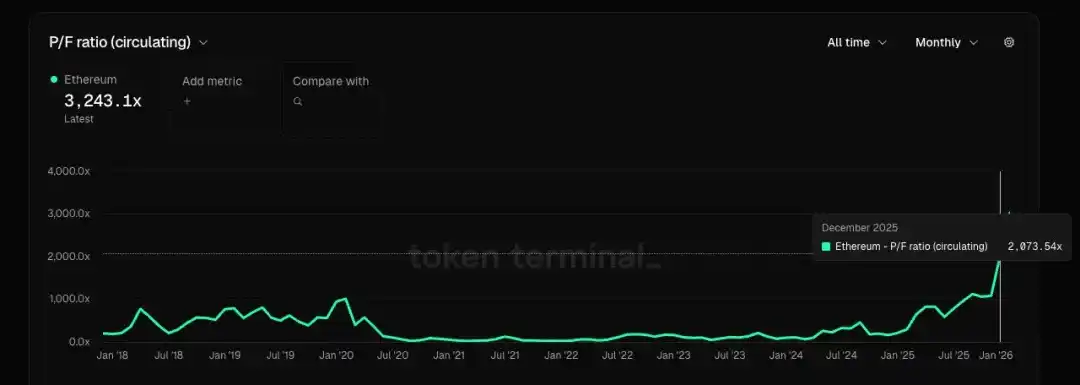

3.如果把以太坊看作一家提供区块空间服务的公司,以 12 月数据计算,其 PF(市费率)超过 2000 倍,PS(市销率)超过 10000 倍,其净利润为负,所以不存在市盈率指标。而常规云服务公司的市盈率区间大概在 20-30,市销率(PS)区间则为个位数。

4.如果认为以太坊不是公司,而是商品(类似于数字原油),其挑战在于其他公链、rollup 同样能提供类似的区块服务(类似于可替代的原油),或许有人会说以太坊的去中心化和抗审查属性强,所以其作为一种商品资源应该更贵,但真的值贵这么多吗?而上一轮认为 eth 在价值存储上能取代 btc 的呼声,目前几乎已经绝迹,因为大家已经基本达成共识,相比 btc=数字黄金的共识,eth 更像一家科技公司+特种云服务商,其商品定位的可替代性也比较强。

5.有 pmf 的加密原生应用几乎断代,这一轮几乎没有出现强价值的应用。需求不足和供给增加(rollup 和公链数量继续增长)导致了区块空间的严重过剩,公链赛道本身增长乏力乃至萎缩。

6.而 Tom lee 和某些国内 vc 描绘的“以太坊是链上华尔街,以后万物要上链以太坊”的宏伟图景,我认为目前缺少数据和足够的事实辅证这个故事,没有具体的推导逻辑,更像是一种喊单。我们的投资行为应该基于理性而不是信仰,他们画的饼我现在不想吃。如果后续有数据和事实逐渐能佐证这个故事,到时可以再吃不迟。