这个月在韩国,你如果既不是 SK 海力士员工,又没有 SK 海力士股票,那你大概率是“苦命人”。

一季报巨额利润一出,看热闹不嫌事大的投行们,不仅积极上修海力士今年的利润预期,还拔高了海力士员工们对年终奖的期待,借用每年提取营业利润 10%作为奖金池的分配原则,为他们计算出了今年人均大几百万人民币的年终分红,顺手还把隔壁三星的资本家架到了不仁不义的火上烤。

此后,凡是与海力士 IP 沾边的都获得了狂热的追捧。

海力士的工服成为韩国相亲市场的优先通行证;总部所在地利川市的房产经纪人迎来了如梦似幻的季度,海力士通勤班车路线上多个区域的房产量价齐升;擦着边的中韩半导体 ETF 也跟着被拉到 30% 的溢价率,动不动就来一个临时停牌。

甚至连一直被诟病科技含量不够的香港股市也支棱了一把。

截至 2026 年5月 13 日,香港交易所上市的南方东英 SK 海力士每日两倍杠杆 ETF(07709.HK)(以下简称,两倍做多海力士 ETF),资产规模逼近 600 亿港元,超越了美股市场上长期霸榜的特斯拉两倍做多 ETF(TSLL.NASDAQ),跃居全球单只股票杠杆衍生产品的规模首位。

不管一个投资品种有多小众,只要行情涨到这个份上,但凡上网冲个浪,即便只是看些科技数码博主的更新,都难免在评论区里时不时刷到热心网民的贴脸输出——“你为什么不买两倍做多海力士?”

要命的杠杆

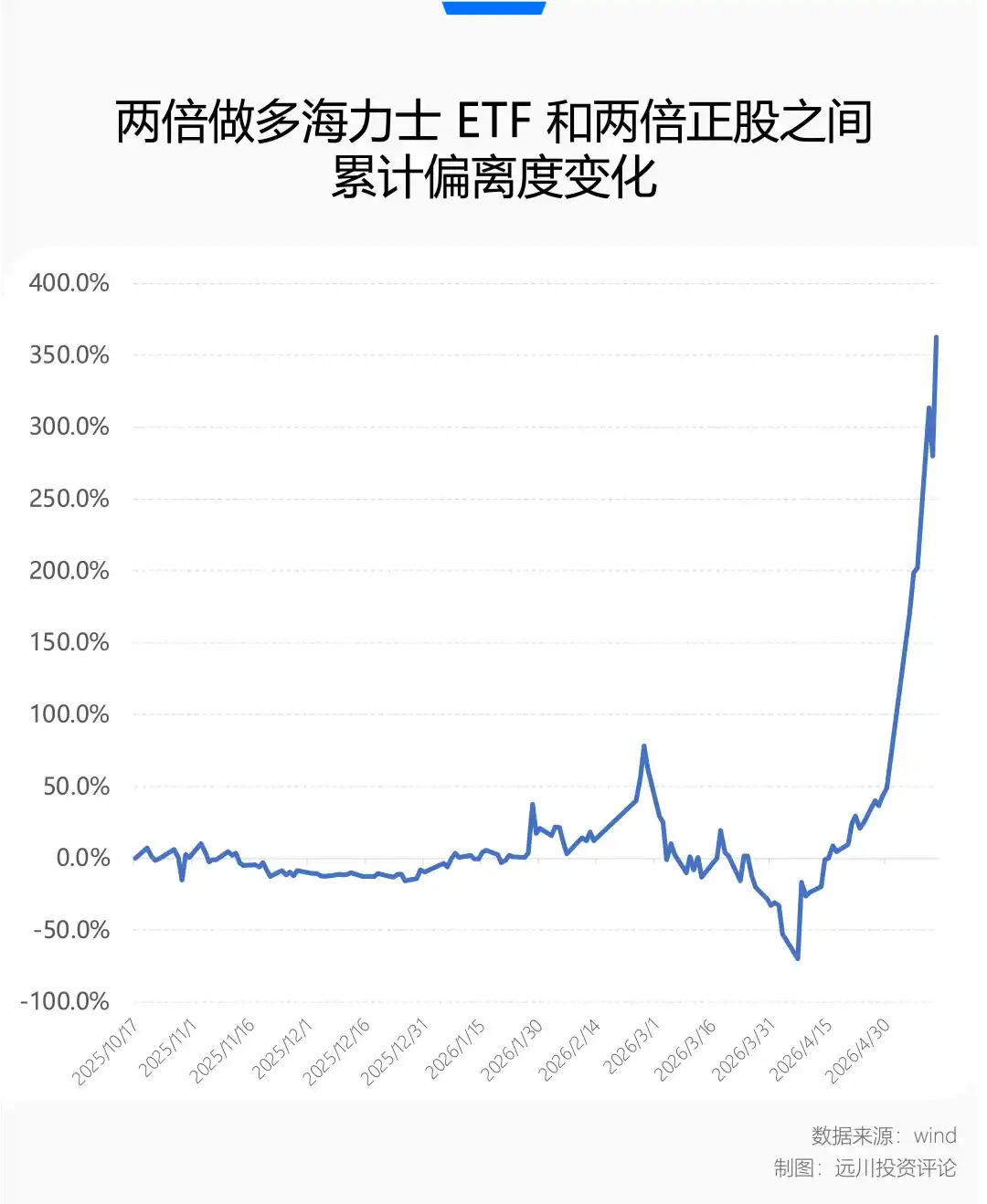

2025 年 10 月 16 日,两倍做多海力士 ETF 刚刚在香港交易所上市的时候,发行规模不到 50 亿港元,如果以 2026 年 5 月13 日收盘价来计算,7 个月的时间,这个杠杆 ETF 产品的净值上涨了 1011.58%,规模飙则升了 13 倍有余。

跟它同一天在港股上市的号称“酒店机器人第一股”的云迹科技,股价已经努力走得很陡峭了,市值也不过是上市时的 4 倍不到。

你要说这就是两倍杠杆的恐怖效率吧,SK 海力士在韩国市场上市的正股,从去年 10 月 17 日至今年 5 月 13 日,累计涨幅“只有” 324.49 %,在单边主升浪的加持下,这个杠杆 ETF 的偏离度甚至比理论上的两倍收益还多出了 362% 的超额回报。面对这种暴力撒币,似乎用“三倍杠杆”来形容它更为贴切。

但如果拉长看过去 7 个月,这种账面的超额其实是暂时的。

就在两个月之前,霍尔木兹海峡陷入薛定谔的封锁,全球市场在突如其来的油气中断里陷入恐慌。在局势的左右摇摆和瞬息万变里,市场并没有出现传统意义的单边下跌,而是在这场非典型地缘冲突里陷入精神分裂。

白天还在交易“三战爆发,供应链断裂”的避险逻辑,晚上就可能因为白宫发言人的暧昧表态,迅速切换到“冲突降级、重回科技主线’的逼空狂欢。这种演变路径的模糊性和不确定性,在社交媒体的快速传播下被不断地放大,传导到资本市场就是砸向科技股的剧烈抛单,或是回调即买入的疯狂抄底。

虽然常识告诉我们战争终将结束,AI 产业世界里每天的 Token 消耗也一直在加速,但是当市场的波动过于剧烈,过程的曲折便不能完全忽视。

更多的人也是在这个时候感受到了这个杠杆 ETF 产品的波动损耗。

从 2026 年 3 月到 4 月的真实交易数据来看,这期间海力士的股价在剧烈震荡中下行。下跌本来就是问题,中途多次幅度超 10% 的暴力反弹,更是雪上加霜。

对于每日重新调仓的两倍做多海力士 ETF 来说,单边下跌或许少能忍受,高波动的震荡下行才是真正的绞肉机,最煎熬的时候,比两倍正股还多跌了超过 50%。

在不考虑其他交易费用和管理费的基础上,产品设计的每日重新调仓机制,意味着在单边上涨市中,昨天的盈利会自动变成今天的“本金”,在此基础上继续加两倍杠杆,带来了更多的超额正收益。反之,如果单边暴跌,由于每天的计算基数在缩水,它的实际亏损也会小于理论上的两倍。

然而,一旦进入“涨跌交替”的震荡市,杠杆 ETF 会露出它狰狞的一面。

两倍做多海力士 ETF 反复经历“多空双杀”——昨天大涨完刚调好仓,今天大跌时就会扣更多的血,然后再重新调好仓,明天反弹时又得再吃上一次基数受损的亏。

涨跌交替带来的反复摩擦会导致产品的实际净值回撤幅度远远超过正股跌幅的两倍,产生明显的负向波动损耗,蚕食投资者的本金。

只不过,如今市场重新回到 AI 主线上,狂热的资金再次集结涌入,带来了单边暴涨的皆大欢喜。

当海力士的市值屡创新高,当几百亿规模的杠杆 ETF 产品掀起狂热的交投,市场不可避免地会回到那个日复一日的问题上:这一轮产业革命,周期真的不存在吗?

硅基周期股

不得不承认的一点是,从上市的时间点来看,两倍做多海力士 ETF 堪称是叠满了“一命二运三风水”的加持。

在此前相当长的时间里,存储并不是二级市场做多 AI 主线的绝对焦点上。毕竟存储从 90 年代人类登上信息时代快车之后,就常常是那个烈火烹油之后尸横遍野的地方,周期的恐怖远大于成长的梦幻。

存储芯片(尤其是传统的 DRAM 和 NAND)是极度标准化的大宗商品。各家厂商做出来的内存条,除了贴着的牌子不同,物理性能几乎没有差异,堪称硅基里的猪肉股。整个产业也长期陷入一种残酷的周期循环:

缺货涨价→巨头疯狂扩产→产能过剩→价格雪崩→亏损减产→再次缺货。

每一次上行,都会在超级乐观的预期下被冠以“超级周期”。每一次下行,都会在惨烈的价格战和百亿级别的亏损里尸骨累累。

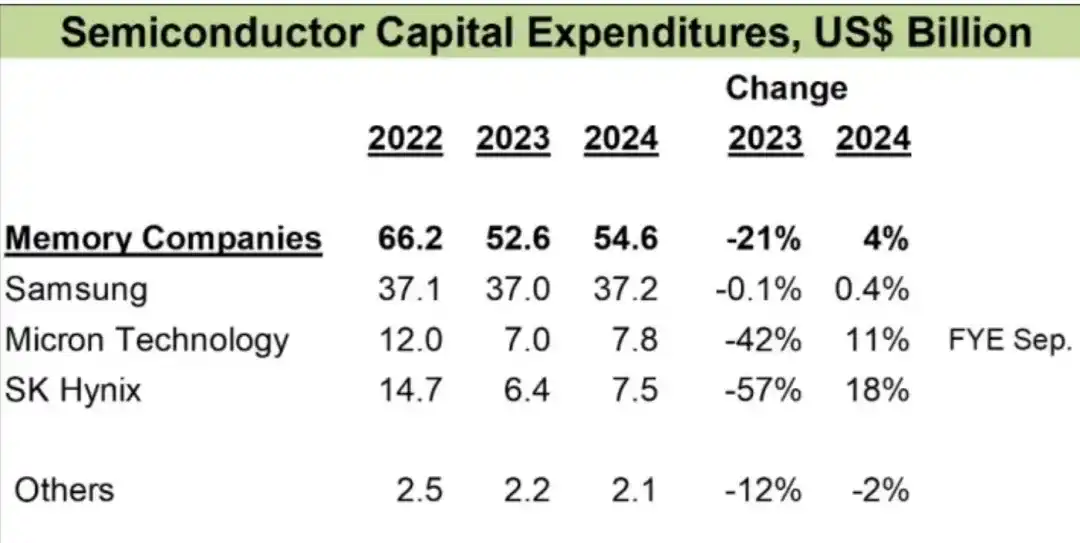

在经历了 2022 年到 2023 年史上最惨烈的半导体寒冬后,活下来的存储三寡头——美光、三星、海力士默契地削减资本开支,不再恶意扩产杀敌一千自损八百。

图片来源:IC Insights

然后 AI 叙事就来了,重演缺货涨价,直接给大家装上了印钞机。

尤其是从去年下半年开始,AI 产业端的竞争焦点从“训练”转向“推理”,对基础设施的需求重心从“算力”转向“存力”,供给瓶颈从带宽转向容量,存储的普遍短缺就变成最热门的交易叙事。

事到如今,谁要是还提上一嘴“不是说好 AI 的尽头是电力吗”,那他大概率就是踏空了。

2025 年三季度之后,AI 产业端的新闻几乎都是存储芯片的短缺,一会儿是巨头们宣布 HBM 的订单已经排到了 2027 年以后;一会儿又是通知客户 DDR5 也开始供不应求,所以不好意思,我们这边不管高端低端,现在讲的是全线涨价。

海力士作为英伟达 HBM 的一供,赚取了极高的先发优势和市场份额,生而逢时的二倍做多海力士 ETF 一上市就几乎无缝赶上了内存条克价涨到比黄金还贵、一盒能换一套上海房子的好日子。

那么,搭上 AI 快车就能摆脱周期引力了吗?重要的不是现在去下结论,而是去寻找变化会在哪里发生。

海力士在 HBM 良率壁垒之下形成了一家独大的地位,2026 年一季度,SK 海力士单季度毛利率达到了约 79% 的历史峰值,甚至超过了同时期英伟达的盈利能力。

人性告诉我们,极致的超额利润一定会引来蜂拥而上的产能扩张欲。存储巨头之间看似因为“减产”而达成的默契,在绝对的暴利面前是不值得信任的。

因此,三星或美光的良率是否会在未来的某个时间点取得突破让 HBM 的稀缺性叙事打上折扣,多空之间分歧变大带来板块的震荡,是一个需要持续跟踪的变量。

除了供给端的变化之外,需求端的争议也并没有因为 Agent 普及的加速,Token 消耗的增加,而彻底烟消云散。

说到底,海力士的疯狂,是建立在英伟达的疯狂之上;而英伟达的疯狂,是建立在下游大厂每年上千亿美金的 AI 资本开支之上。

Capex 的边际变化仍然是二级市场上, 关于 AI 一切焦虑与骄傲的最大引力。

尾声

买或者不买两倍做多海力士 ETF,它都会成为我们未来回望这段历史的一个微妙注脚。

在这个时代,多空很多时候说的是两件事,多的是 AI 产业信仰,空的是宏观地缘担忧。

人们总是习惯性地翻开历史书,试图在千禧年的互联网狂飙,或更早的宏观剧变中寻找对照。但每一轮科技革命的演进方式都是不同的,而这一次的“不一样”在于:产业革命的颠覆速度史无前例。

AI 正在以一种前所未有的加速度,重塑着全球的生产力与生产关系。这种极端的“快”,打破了传统科技周期中漫长的渗透与发酵过程。它不怎么给市场慢慢消化估值的时间,也不太给“老登们”被泛滥的流动性稍微翻下牌子眷顾一会儿的轮动机会。

无论是产业巨头还是二级市场资金,都被迫在极短的时间窗口内完成站队与定价,于是,股价涨幅的单位变成了多少倍;于是,资深的 AI 从业者们已经默认,这个时代,六个月就已经算长期了。

然而,霍尔木兹海峡上的风暴,还是把这一轮科技革命又置于过去所有科技周期的共同点之下:产业决定了终局和收益率,而宏观影响着路径和波动率——造成两倍做多海力士 ETF 巨大负向偏离的,并不是 AI 进程的中断,而是全球宏观预期在那一个多月里的极度摇摆。

而真实世界的软肋,也不只有霍尔木兹海峡最窄处的那 33 公里而已。