撰文:Prathik Desai

编译:Chopper,Foresight News

我钟爱加密行业的季节性传统,比如十月上涨潮(Uptober)、十月惊魂期(Recktober)。社区里的人们总会围绕这些节点搬出一大堆数据,而人类本就偏爱这类趣闻,不是吗?

围绕这些节点的趋势分析和报告则更有意思:「这一次,ETF 资金流有所不同」,「加密行业融资今年终于走向成熟」,「比特币今年蓄势待涨」,诸如此类。最近,我翻阅《2025 年 DeFi 行业报告》时,几组关于加密协议如何创造 「可观营收」 的图表吸引了我。

这些图表列出了全年营收最高的头部加密协议,印证了过去一年行业内许多人讨论的一个事实:加密行业终于开始让营收变得有吸引力。但究竟是什么在推动这些营收增长?

这些图表背后,还暗藏着另一个鲜为人知的问题值得深究:这些手续费最终流向了何处?

上周,我深入研究了 DefiLlama 的手续费和营收数据(注:营收指支付流动性提供者和供应商后留存的手续费),试图找到答案。在今天的分析中,我将为这些数据增添更多细节,解析加密行业的资金流动方式与去向。

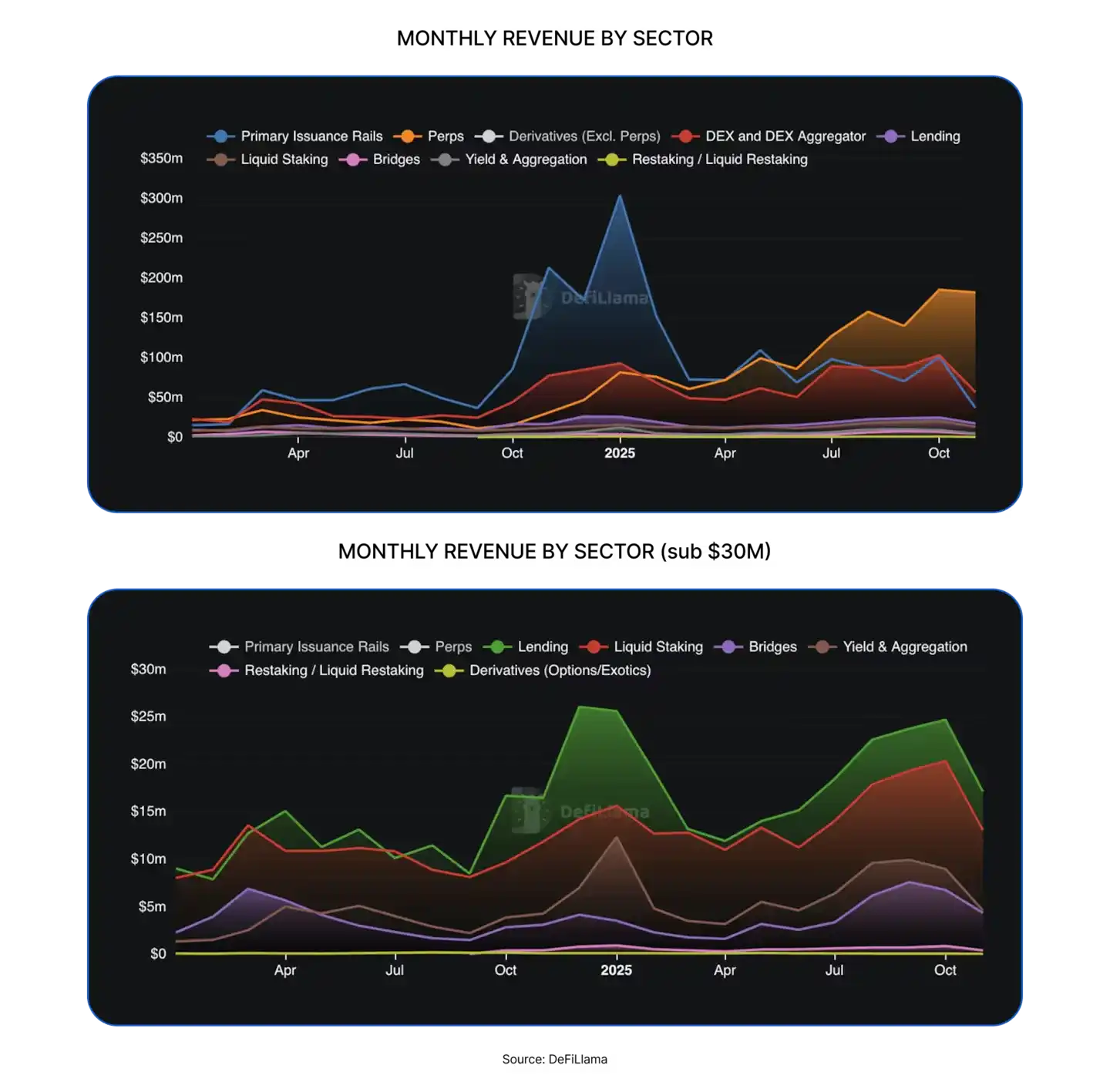

加密协议去年创造了超过 160 亿美元的收入,是 2024 年约 80 亿美元的两倍多。

加密行业的价值捕获能力全面提升,过去 12 个月里,去中心化金融(DeFi)领域涌现出许多全新赛道,比如去中心化交易所(DEX)、代币发行平台和去中心化永续合约交易所(perp DEX)。

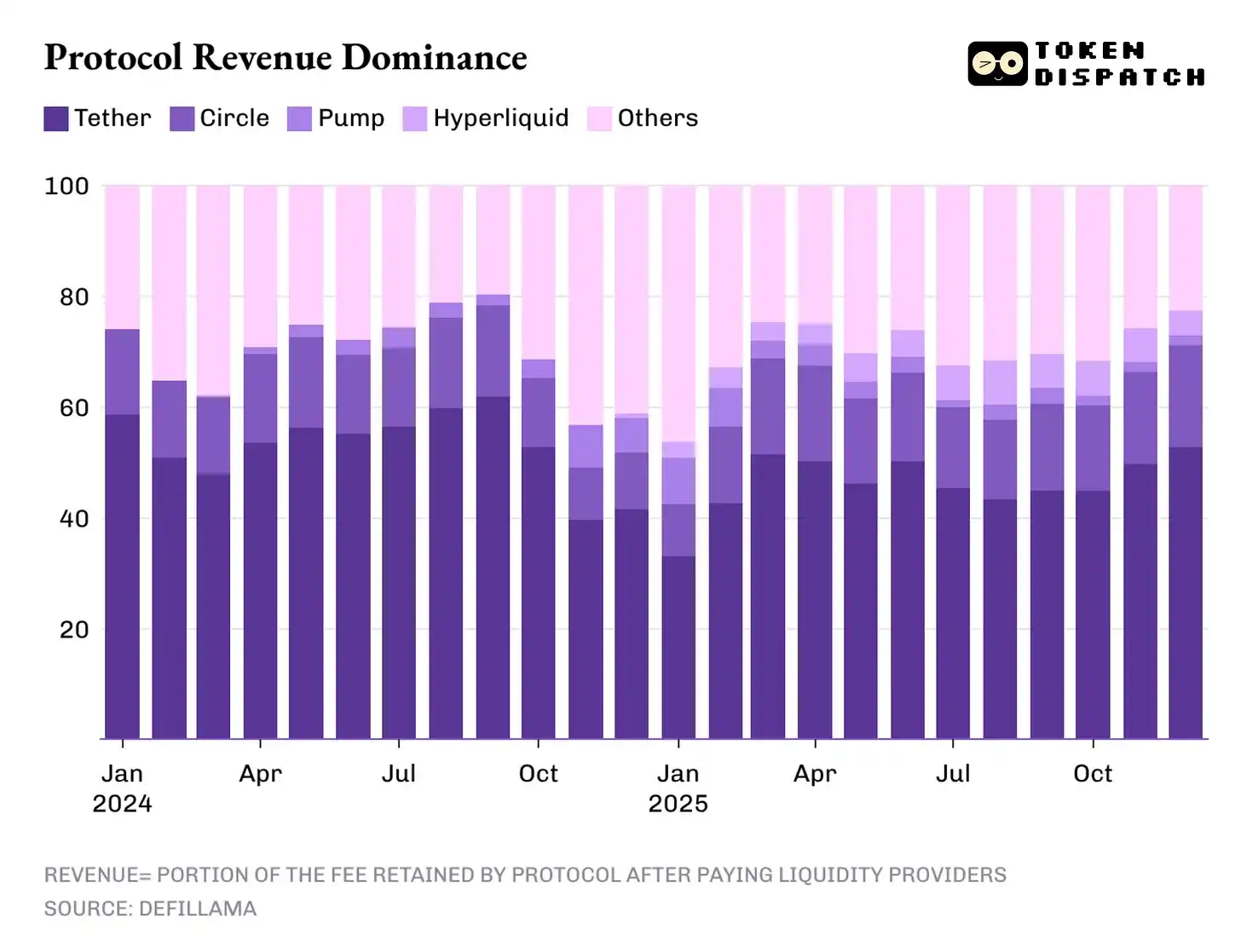

不过,创造最高营收的利润中心仍集中在传统赛道,其中最突出的当属稳定币发行商。

头部两家稳定币发行商 Tether 和 Circle,贡献了加密行业超 60% 的总营收。2025 年,它们的市场份额从 2024 年的约 65% 小幅回落至 60%。

但去中心化永续合约交易所在 2025 年的表现不容小觑,这一赛道在 2024 年还几乎无足轻重。Hyperliquid、EdgeX、Lighter 和 Axiom 四家平台合计占据了行业总营收的 7% 至 8%,远超借贷、质押、跨链桥和去中心化交易聚合器等成熟 DeFi 赛道的协议营收总和。

那么,2026 年的营收驱动力会是什么?我从去年影响加密行业营收格局的三大因素中找到了答案:利差收益、交易执行和渠道分发。

利差交易意味着,无论谁持有并转移资金,都能从这一过程中获得收益。

稳定币发行商的营收模式兼具结构性与脆弱性。其结构性体现在,营收规模随稳定币的供应量和流通量同步扩张,发行商发行的每一枚数字美元,都由美国国债背书并产生利息。而脆弱性则在于,这一模式依赖于发行商几乎无法掌控的宏观经济变量:美联储的利率。如今,货币宽松周期才刚刚开启,随着今年利率进一步下调,稳定币发行商的营收主导地位也将随之削弱。

接下来是交易执行层,这也是 2025 年 DeFi 领域最成功的赛道去中心化永续合约交易所的诞生地。

要理解去中心化永续合约交易所为何能迅速占据可观的市场份额,最简单的方式就是看它们如何助力用户完成交易操作。这些平台打造了低摩擦的交易场所,让用户能按需进出风险头寸。即便市场波动平缓,用户仍可进行对冲、加杠杆、套利、调仓,或是为未来布局提前建仓。

与现货去中心化交易所不同,去中心化永续合约交易所允许用户进行连续、高频的交易,无需为转移底层资产耗费精力。

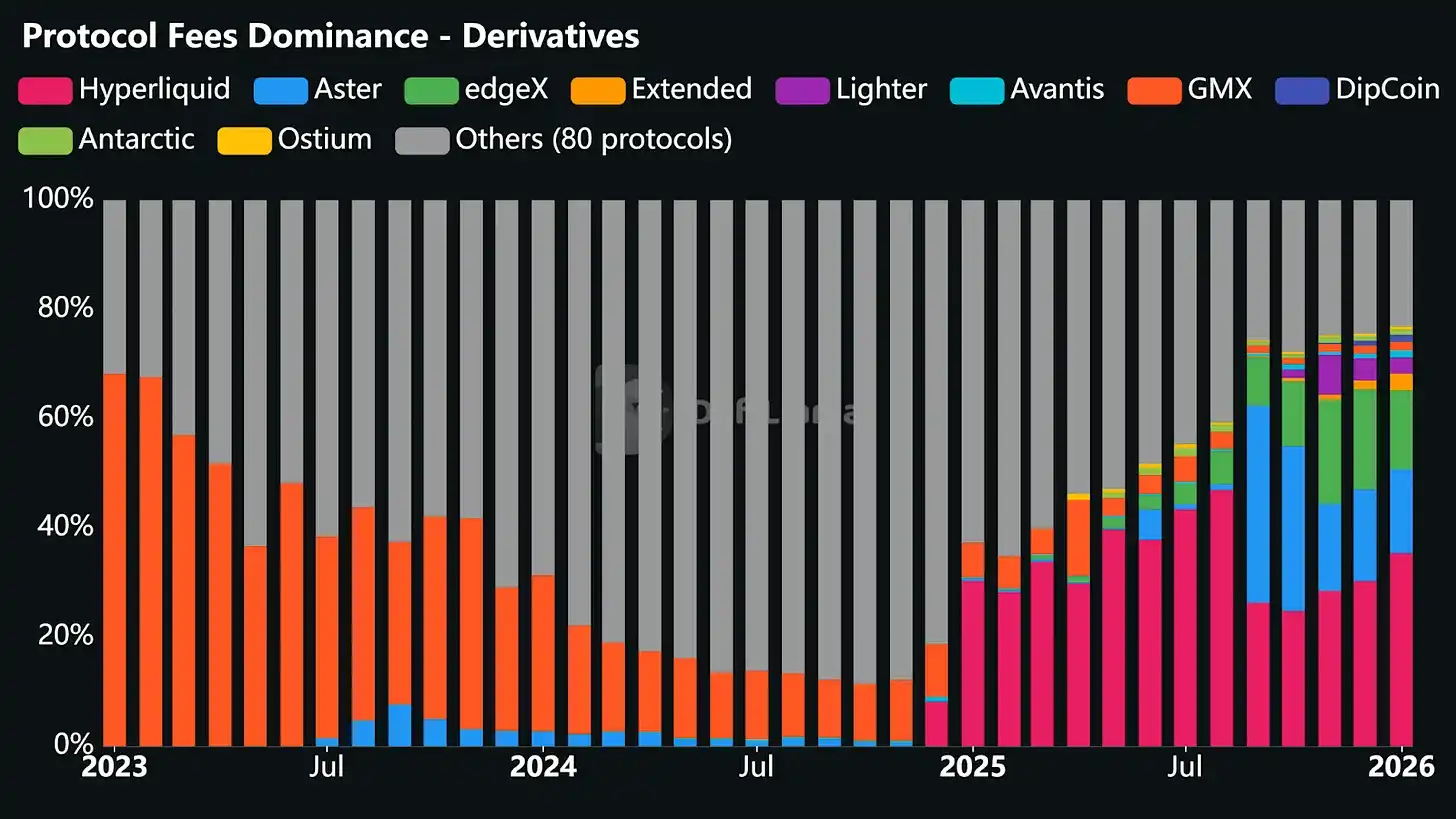

尽管交易执行的逻辑听起来简单,且操作速度极快,但背后的技术支撑远比表面复杂。这些平台必须搭建稳定的交易界面,确保高负载下不崩溃;打造可靠的订单匹配和清算系统,在市场混乱中保持稳定;还需提供充足的流动性深度,满足交易者的需求。在去中心化永续合约交易所中,流动性是制胜的关键:谁能持续提供充裕的流动性,谁就能吸引最多的交易活动。

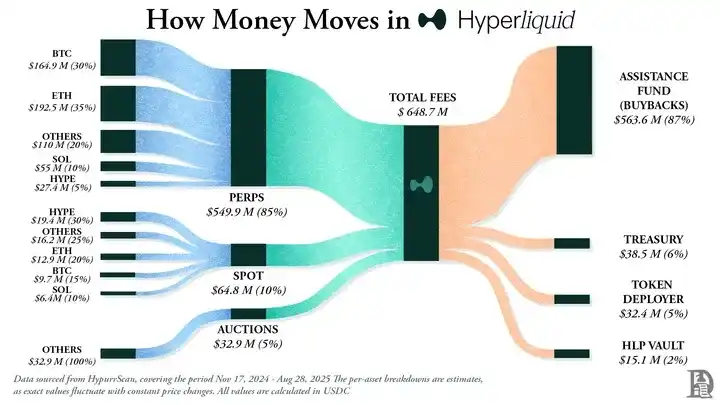

2025 年,Hyperliquid 凭借平台内数量最多的做市商提供的充足流动性,称霸永续合约去中心化交易赛道。这也让该平台在去年 12 个月中,有 10 个月成为手续费收入最高的去中心化永续合约交易所。

颇具讽刺意味的是,这些 DeFi 赛道的永续合约交易所之所以能成功,恰恰是因为它们没有要求交易者理解区块链和智能合约,而是采用了人们熟悉的传统交易所运作模式。

一旦解决了上述所有问题,交易所就能通过对交易者的高频、大额交易收取小额手续费,实现营收的自动化增长。即便现货价格横盘震荡,营收也能持续,原因就在于平台为交易者提供了丰富的操作选择。

这也正是我认为,尽管去中心化永续合约交易所在去年的营收占比仅为个位数,却是唯一有可能挑战稳定币发行商主导地位的赛道。

第三个因素是渠道分发,它为代币发行基础设施等加密项目带来增量营收,比如 pump.fun 和 LetsBonk 平台。这与我们在 Web2 企业中看到的模式并无太大差异:Airbnb 和亚马逊并不拥有任何库存,但凭借庞大的分发渠道,它们早已超越了聚合平台的定位,还降低了新增供应的边际成本。

加密代币发行基础设施同样不拥有通过其平台创建的 Meme 币、各类代币和微型社区等加密资产。但通过打造无摩擦的用户体验、自动化上币流程、提供充足流动性并简化交易操作,这些平台得以成为人们发行加密资产的首选之地。

2026 年,有两个问题可能决定这些营收驱动力的发展轨迹:随着利率下调冲击利差交易,稳定币发行商的行业营收占比是否会跌破 60%?随着交易执行层的格局趋于集中,永续合约交易平台能否突破 8% 的市场份额?

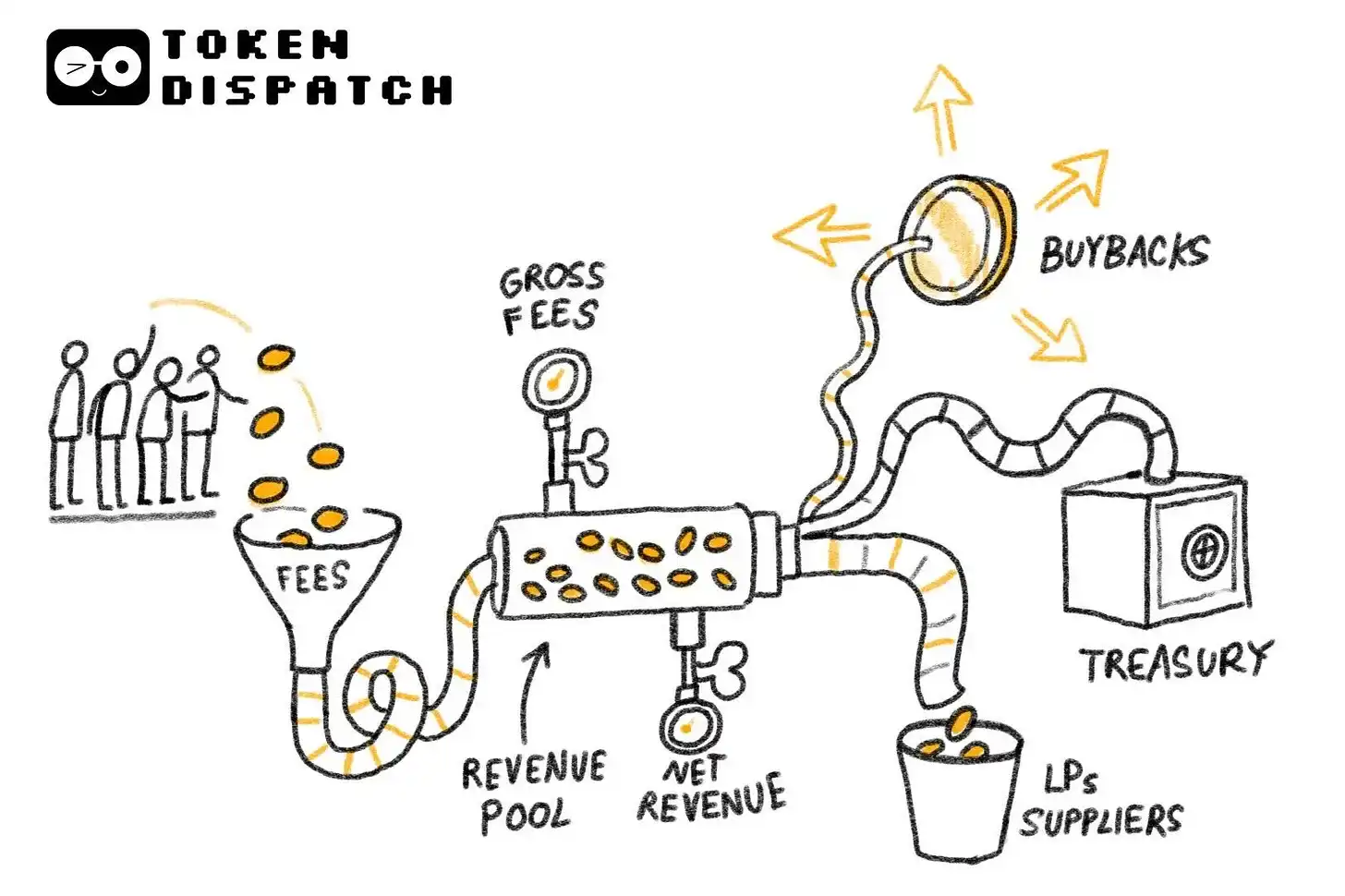

利差收益、交易执行和渠道分发,这三大因素揭示了加密行业营收的来源,但这只是故事的一半。同样重要的是,要了解在协议留存净营收之前,总手续费中有多少比例会分配给代币持有者。

通过代币回购、销毁和手续费分成实现的价值转移,意味着代币不再只是治理凭证,而是代表着对协议的经济所有权。

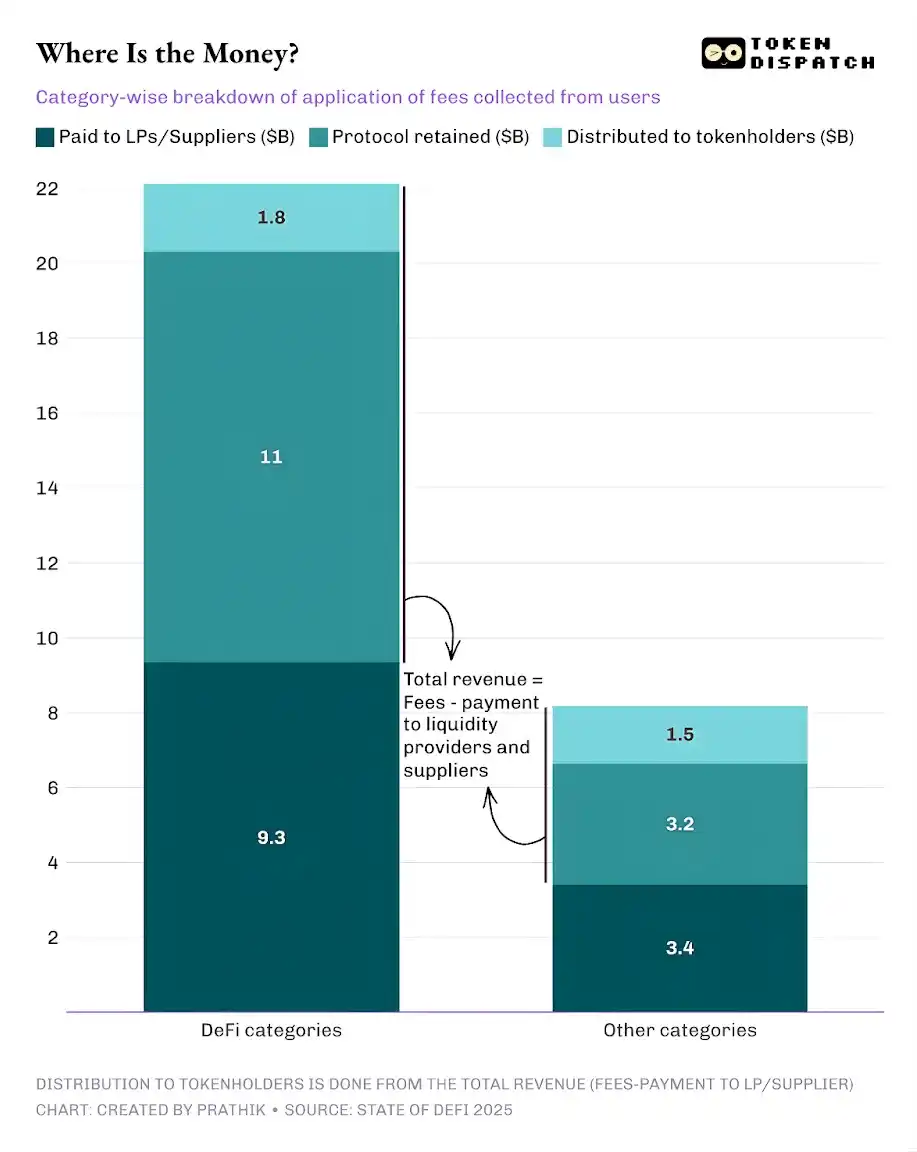

2025 年,去中心化金融及其他协议的用户支付的手续费总额约为 303 亿美元。其中,协议在支付流动性提供者和供应商后,留存的营收约为 176 亿美元。总营收中,约有 33.6 亿美元通过质押奖励、手续费分成、代币回购和销毁的方式,返还给了代币持有者。这意味着,有 58% 的手续费转化为协议营收。

这与上一轮行业周期相比,已是显著的转变。越来越多的协议开始尝试让代币成为对运营业绩的所有权主张,这为投资者提供了实实在在的激励,促使他们继续持有并做多自己看好的项目。

加密行业远非完美,大多数协议仍未向代币持有者分配任何收益。但从宏观视角来看,行业已经发生了不小的变化,这一信号表明,一切都在朝着好的方向发展。

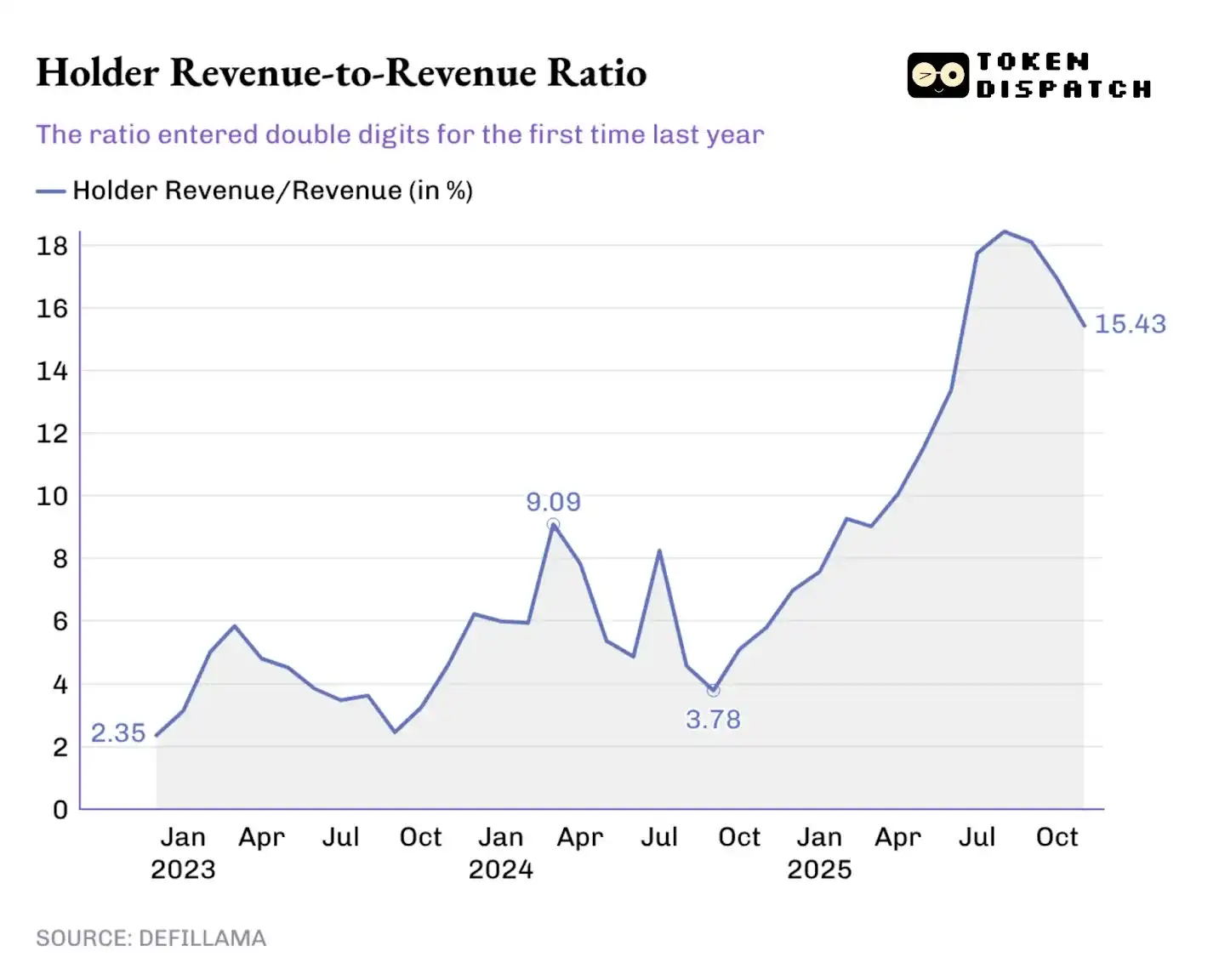

过去一年,代币持有者收益占协议总营收的比例持续上升,去年年初就突破了 9.09% 的历史高点,2025 年 8 月峰值时甚至超过了 18%。

这一变化也反映在代币交易中:如果我持有的代币从未带来任何回报,我的交易决策就只会受媒体叙事的影响;但如果我持有的代币能通过回购或手续费分成给我带来收益,我就会将其视为生息资产。尽管它未必安全可靠,但这一转变仍会影响市场对代币的定价方式,使其估值更贴近基本面,而非被媒体叙事左右。

当投资者回顾 2025 年,试图预判 2026 年加密行业的营收流向时,激励机制将成为重要考量因素。去年,那些优先考虑价值转移的项目团队,也确实脱颖而出。

Hyperliquid 打造了独特的社区生态,将约 90% 的营收通过 Hyperliquid 援助基金返还给用户。

在代币发行平台中,pump.fun 则强化了 「为平台活跃用户提供奖励」 的理念,通过每日回购,已销毁了原生代币 PUMP 流通供应量的 18.6%。

2026 年,预计 「价值转移」 将不再是小众选择,而是所有希望代币基于基本面交易的协议的必备策略。去年的市场变化,让投资者学会了区分协议营收与代币持有者价值。一旦代币持有者意识到,手中的代币可以代表所有权主张,再回到之前的模式就显得不理智了。

我认为,《2025 年 DeFi 行业报告》并未揭示加密行业探索营收模式的全新本质,这一趋势在过去几个月里早已被热议。这份报告的价值,在于用数据揭示了真相,而深入挖掘这些数据后,我们便能找到加密行业最有可能实现营收成功的秘诀。

通过分析各协议的营收主导趋势,报告明确指出:谁掌控了核心渠道,利差收益、交易执行和渠道分发,谁就能赚取最多的利润。

2026 年,我预计会有更多项目将手续费转化为给代币持有者的长期回报,尤其是在利率下调周期导致利差交易吸引力下降的背景下,这一趋势将更为明显。