原文作者:Raoul Pal,Real Vision 和 GMI CEO

原文编译:CryptoLeo(@LeoAndCrypto)

今晨,Real Vision 和 GMI(Raoul Pal 的投资圣经)CEO Raoul Pal 发布《False Narratives....and Other Thoughts》的文章,通过数据对比和宏观分析解释了近期加密行业的低迷和面临的危机,并表示行业寒冬会很快过去,大家需要保持耐心,不要对行业失去信心。Odaily星球日报将其翻译如下:

这本是我在周末写给 GMI 时得出的见解,希望能带给你们一些信心。以往我会把这些内容留到 GMI 和 Pro Macro 里聊,但我知道你们都需要这些来放松一下紧绷的神经。

主流叙事:加密结束了?

主流观点认为比特币和加密货币已经崩盘,本周期结束,一切都完了,没法像以前一样了。加密货币已经与其他资产脱节,这些是 CZ 的错,是贝莱德的错等等,这无疑是一个很吸引人的叙事陷阱,尤其是在主流币价格每天都在暴跌情况下。

但昨天一位 GMI 对冲基金客户给我发了一条简讯,询问是否应该逢低买入 SaaS 股票,或者如当前大家所说的那样,Claude Code 是否已经扼杀 SaaS 行业了。

因此我开始研究 SaaS,过程中我发现得到的结论既推翻了比特币的主流叙事,也推翻了 SaaS 行业的叙事,SaaS 和 BTC 的走势图表一模一样?

瑞银 SaaS 指数与比特币走势

表明还有一个所有人都忽略的因素在影响着一走势。

这一因素是:由于两次停摆以及美国金融底层系统问题(逆回购机制的流动性实际上在 2024 年才完全补完),美国的流动性受到了抑制。因此,7 月和 8 月的 TGA(财政部账户)重建没有相应的货币抵消措施,导致了流动性的减少。

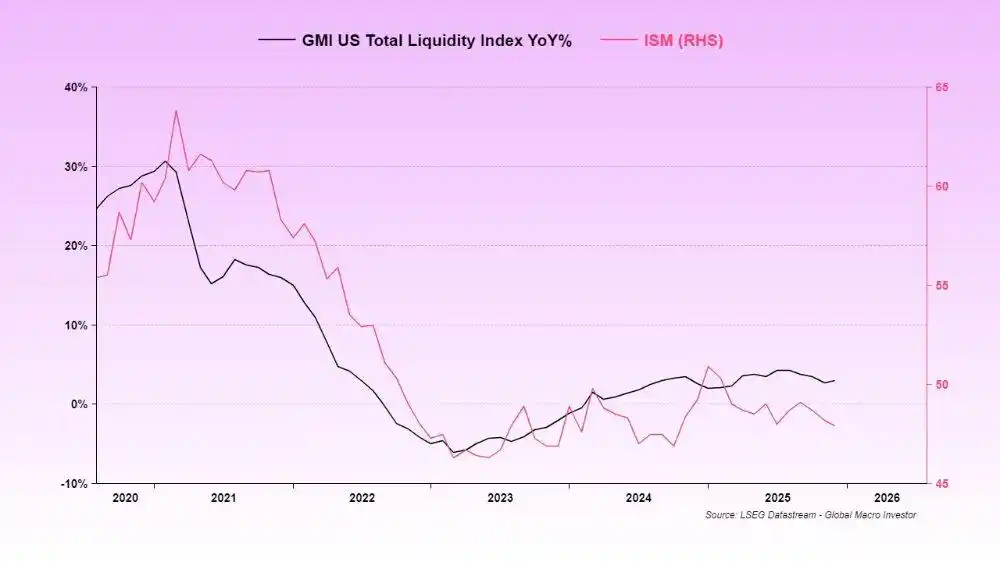

迄今为止,流动性低迷是 ISM 制造业指数一直处于低位的原因。

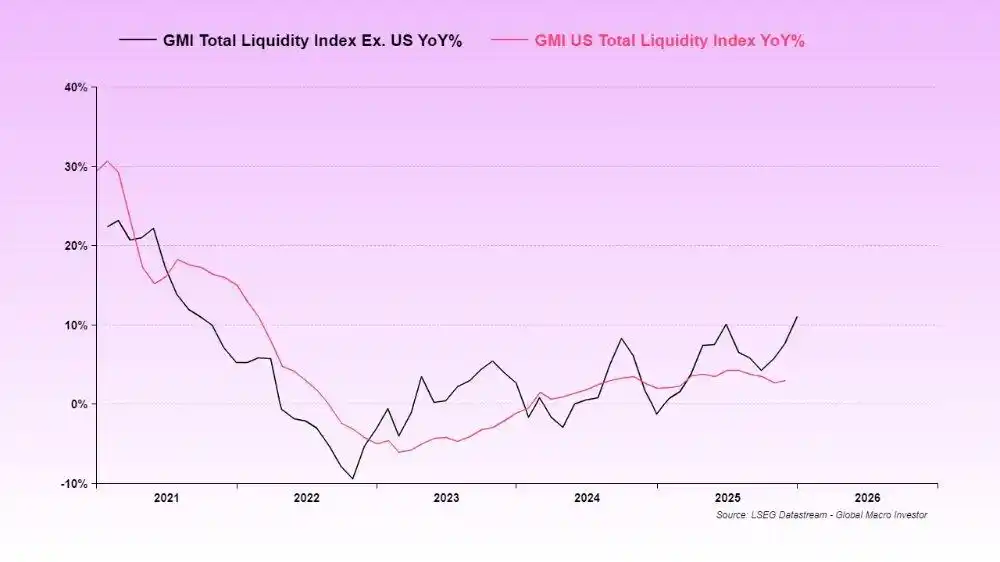

我们通常使用全球总流动性指标,因为它与 BTC 和纳指的长期相关性最高,但现阶段美国总流动性似乎更为重要,因为美国是全球流动性的主要提供者。

本周期中,GMI 全球总流动性指数领先美国总流动性指数,并且即将出现回升(因此也会带动 ISM 指数)。

这正是影响 SaaS 和 BTC 的因素。这两种资产都是现存期限最长的资产,并且都因为流动性暂时撤出而下跌。

黄金的上涨基本上抽走了系统中本可能流入比特币和 SaaS 市场的边际流动性,没有足够的流动性来支撑这些资产,所以高风险资产受到冲击下跌,真没辙了。

现在,美国政府再次停摆,财政部对此采取了防范措施:上次政府停摆后并未动用任何 TGA 资金,反而还增加了资产规模(即流动性进一步流失)。这就是我们当前面临的危机,它导致了剧烈的价格波动,我们热爱的加密货币仍缺乏流动性。

然而,种种迹象表明,此次政府停摆将于本周得到解决,届时将扫清最后一个流动性障碍。

Odaily 注:美国众议院议长约翰逊周日在接受 NBC 新闻《与媒体见面》节目采访时表示,他认为自己已经获得了共和党的支持票,能够确保在周二之前结束部分政府机构的停摆状态。

我之前已经多次提到过此次政府停摆的风险,但它很快就会过去,我们就可以继续应对即将到来的流动性注入了,这部分流动性包括来自 eSLR、TGA 的部分回流、财政刺激、降息等措施,而这一切都与中期选举有关。

Odaily 注:美国监管机构放松杠杆率要求的法案,以减轻美国银行(BAC.US)等几大银行资本压力。

一个完整的交易周期里,时间往往比价格更重要。价格可能会受到重创,但随着时间推移和周期的演变,一切都会得到解决,最终尘埃落定。

这就是为什么我一直强调大家要“耐心”,事件需要推进发展,一味关注盈亏比只会影响你的心理健康,而不会影响你的投资组合。

美联储的虚假叙事

关于降息的问题,还有一种错误的说法就是 Kevin Warsh 属于鹰派。这完全是胡说八道,这些言论主要是 18 年前的。

Warsh 的工作和任务就是执行格林斯潘(Greenspan)时代的策略。特朗普和贝森特都曾说过(此处不详述,但主方向降息),让经济保持热度,并假设人工智能带来的生产率提高将抑制核心 CPI 的上涨(就像 1995 年至 2000 年时代)。

Odaily 注:格林斯潘是美联储历史上任期最长的主席之一,其主张的货币政策(控制通胀 + 促进最大就业)高度灵活,但实际更反通胀优先,同时在危机时积极注入流动性。

他并不喜欢资产负债表,但该体系受到储备金约束,因此他很可能不会改变其当前的做法,否则会摧毁信贷市场。

Warsh 会降息,除此之外不做其他事。他不会干预特朗普和贝森特通过银行管理流动性的行动。美联储理事米兰很可能会强行推动全面下调 eSLR 以加速这一进程。

不信我的话,那就信 Druck 吧 ↓

上图为“投资大神”Stanley Druckenmiller 对 Warsh 货币政策理念和其上任美联储主席后与贝森特达成一致的内容

我知道,当加密行情看起来如此黑暗的时候能听到乐观的叙述是多么困难,我持有的 SUI 糟透了,我们不知道该相信什么或谁了。首先,我们之前经历过很多次这种情况。当 BTC 下跌 30%时,山寨币甚至会下跌 70%。但如果是高质量山寨,其反弹也会更快。

Mea Culpa(我的错)

GMI 的失误在于没有将美国流动性视为当前的驱动因素,通常在整个周期中起主导作用的是全球总流动性。但现在情况已经明了,一切皆有可能。

两者并非毫无关联。只是我们无法预测到一系列事件(逆回购耗尽流动性 > TGA 重建 > 政府停摆 > 黄金上涨 > 再次停摆)的组合拳,或者我们未能预料到其影响。

终于快结束了,很快我们就能恢复正常工作了。

我们无法确保每一个环节都不出错(现在有了更深入的理解),且我们仍然非常看好 2026 年的前景,因为我们了解特朗普/贝森特/Warsh 的策略。这仨人反复告诉我们:我们只需倾听并保持耐心,在全周期投资中,时间比价格更重要。

如果你不是周期投资者,也没有那么强的风险承受能力,那完全没问题。每个人都有自己的风格,但 Julien(GMI 宏观研究主管)和我并不擅长波段交易(我们并不关心周期内的涨跌),但我们在全周期投资方面经过验证且战绩可查,过去 21 年里一直处于行业领先。(警告:我们也会犯错,比如在 2009 年),现在不是放弃的时候,祝你好运,让我们在 2026 年获得更大结果。

流动性救兵正在路上!