2026 年,使用稳定币购买美股已成为主流趋势。但在"用 USDT 买美股"这一表述背后,各类产品虽然都号称能让用户接触美股行情,实际卖的却是完全不同的资产。有的产品将美股经济敞口转化为链上代币;有的产品推出追踪美股价格的永续合约;还有的产品通过持牌经纪商提供真实美股的买卖服务。三者风险收益特征、权利结构和底层逻辑完全不同。

一、美股交易平台概览

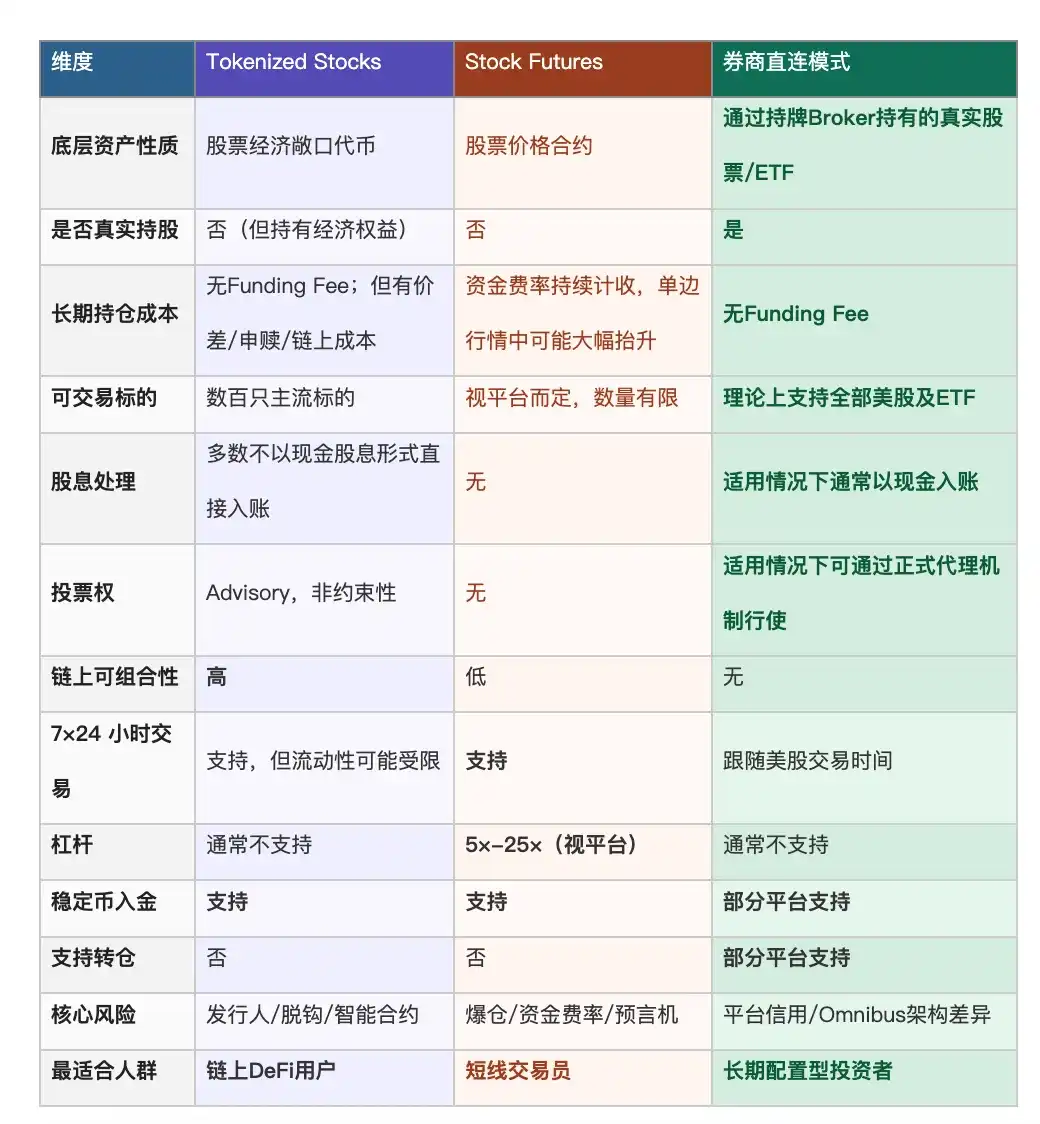

当前市场上“用 USDT 买美股”的主流方案,可以清晰地归入三个类别:Tokenized Stocks、Stock Futures、券商直连模式。

1.Tokenized Stocks

Tokenized Stocks 通常由发行方或其 SPV / 托管安排持有,用户持有的是链上代币所代表的经济权益,而不是传统证券账户中的直接股东身份。最具代表性的发行方 Ondo Finance TVL 已突破 10 亿美元,支持超过 200 只主流股票及 ETF;整体市场规模已达数十亿美元量级。

2.Stock Futures

股票合约是最高效的交易工具,但和“持有美股”关系最远——用户买到的是一张价格合约,与股票所有权没有任何法律关联。

2026 年,多家主流交易平台已上线股票相关永续 / CFD 产品,标的数量、杠杆倍数和可用地区差异较大(约 5×-25× 不等)。以 Hyperliquid HIP-3 / Trade.xyz 为代表的链上平台也在拓展传统资产永续合约市场,核心价值是让全球交易者用稳定币表达对传统资产价格的多空观点。

3.券商直连模式

券商直连模式的运作逻辑与传统券商相似:用户通过 Broker-Dealer 执行股票或 ETF 的买卖,资产通过美国清算与托管体系持有,是三种模式中唯一真正购买到股票本身的路径。但需要注意的是,这类模式下的不同平台也存在较大的差异。

Source:公开信息整理

二、美股交易产品差异对比

三种模式的差异不仅体现在交易体验上,更体现在法律权利、持仓成本结构和监管保护三个核心维度上。

Source:公开信息整理

(1)Tokenized Stocks

Tokenized Stocks 的本质是股票的"链上影子"——便利、可组合,但权益不完整,股东身份仍在发行方。

链上可组合性是这一模式真正的差异化优势:代币可以作为 DeFi 借贷协议的抵押品同时赚取额外收益,可以 24/7 在链上流通,可以碎片化买入——这些是传统证券账户做不到的。局限同样明显:股东身份在发行方而非用户,多数平台股息不以现金形式直接入账,投票权是 Advisory 咨询性表达,不具法律约束力。Funding Fee 虽然没有,但申赎价差、链上 Gas 费和做市价差同样构成持仓成本。

(2)Stock Futures / Equity Perps

Stock Futures 是股票的"价格赌注工具"——高效、灵活、24/7,但资金费率长期侵蚀持仓成本,与真正持有股票无关。

Stock Futures 最接近加密交易员习惯的路径——保证金、止盈止损、双向做多做空,操作逻辑和交易 BTC 永续完全一样,只是换了标的,7×24 小时不停盘。核心代价是:资金费率在单边行情中可能大幅抬升,年化成本高达双位数甚至超过 100%,对"买入持有"逻辑是慢性失血;合约平仓后什么股东权利都没有,留下的只有 USDT 盈亏。

(3)券商直连模式(Brokerage Model)

券商直连模式是最接近"买到股票"的路径——权益最完整、长期持仓成本最干净,代价是放弃链上可组合性和全天候交易。

券商直连模式权益是最完整的路径:真实股票、现金股息直接入账、正式投票权(适用情况下)、标的覆盖数千只。主要限制是交易时间跟随美股开盘,持仓不在链上,无法接入 DeFi 生态。需要注意的是,不同平台的经纪架构差异直接影响用户权利的传导路径,选平台前值得仔细了解具体合规结构。

三、如何定义“真实购买美股”

三条路径的特点和目标群体有一定差异化,但对于希望便捷地使用稳定币进行长期美股配置的用户而言,券商直连模式的优势非常直接——它的每一个核心差异点,都恰好对应前两种模式最突出的短板,包括:

优势一:无 Funding Fee,长期持仓成本结构最干净

真实美股现货持有不存在资金费率概念,持有同一标的满一年,无论市场情绪如何,不会因此额外支付资金费率。

Stock Futures 在强势行情中年化持仓成本可能达到高双位数;Tokenized Stocks 虽无 Funding Fee,但有申赎价差和链上交易成本。相比之下,真实美股现货的持仓成本结构是三者中最干净的。

优势二:标的覆盖深度,另外两种模式无法比较

券商直连模式覆盖数千只美国上市股票及 ETF,远超 Tokenized Stocks 的约 200-260 只和 Stock Futures 的有限标的。对需要配置中型公司、行业 ETF 或 REITs 的用户,券商直连模式是更稳妥的稳定币入金方式。

Tokenized Stocks 和 Stock Futures 主要覆盖头部热门标的,配置中型公司、行业 ETF 或 REITs 几乎没有选择。标的数量这一项,券商直连模式目前没有可比对手。

优势三:真实股东权利,是性质差异,不是程度差异

持有真实股票,股息通常以现金形式计入账户;投票权适用情况下可通过正式代理投票(proxy voting)机制行使(具体权利受账户结构和地区限制影响)。

Stock Futures 没有任何股东属性;Tokenized Stocks 的所谓投票只是“向发行方表达偏好”,不具法律约束力。券商直连模式是三者中唯一在法律层面存在股东权利的路径。

优势四:稳定币入金,降低对传统银行渠道的依赖

部分经纪代理平台支持 USDT/USDC 入出金,降低了对传统美元电汇路径的依赖,对没有海外银行账户的用户而言,这是实质性的准入门槛降低。

传统港美股券商基本要走银行电汇,没有海外账户就很麻烦。支持稳定币入金是目前具备这个功能的平台最大的实用优势。

优势五:持仓可转移,退出路径开放

券商直连模式下,若平台支持 ACATS / DTC 等标准证券转仓机制,用户可直接将仓位迁移至其他持牌券商,无需先卖出再重新建仓。这意味着退出路径是开放的,用户不会因平台变化而被动锁定。

Tokenized Stocks 只能赎回为稳定币,合约平仓后只剩 USDT,都不存在仓位迁移这个选项。能转仓,意味着用户不会被动绑定在某一个平台上。

然而,“券商直连模式”并不是铁板一块。同样打着“真实美股”旗号的平台,背后的 broker 架构可能天差地别——直接决定用户资产放在哪里、SIPC 保护如何传导,以及平台出现问题时用户能否有效主张权益。

美股交易看似在纽交所、纳斯达克完成,但真正决定资金与证券所有权变更的,是 SEC 监管下的清算与结算体系。整套体系以 DTCC 为核心:DTC(证券存证,托管资产超过 $100 trillion))负责承接几乎所有美股交易的最终结算。

体系最核心的机制是 CCP novation(中央对手方合约更替)——任何买卖成交后,NSCC 立即成为所有交易的中央对手方,中央对手方机制降低Broker 破产导致的直接对手方风险。核心在于进入这套清算体系的用户资产,与大型成熟券商客户共享同一套底层基础设施——不在任何公链上,不在平台自定义账户内,也不依赖平台自身的资产负债表。

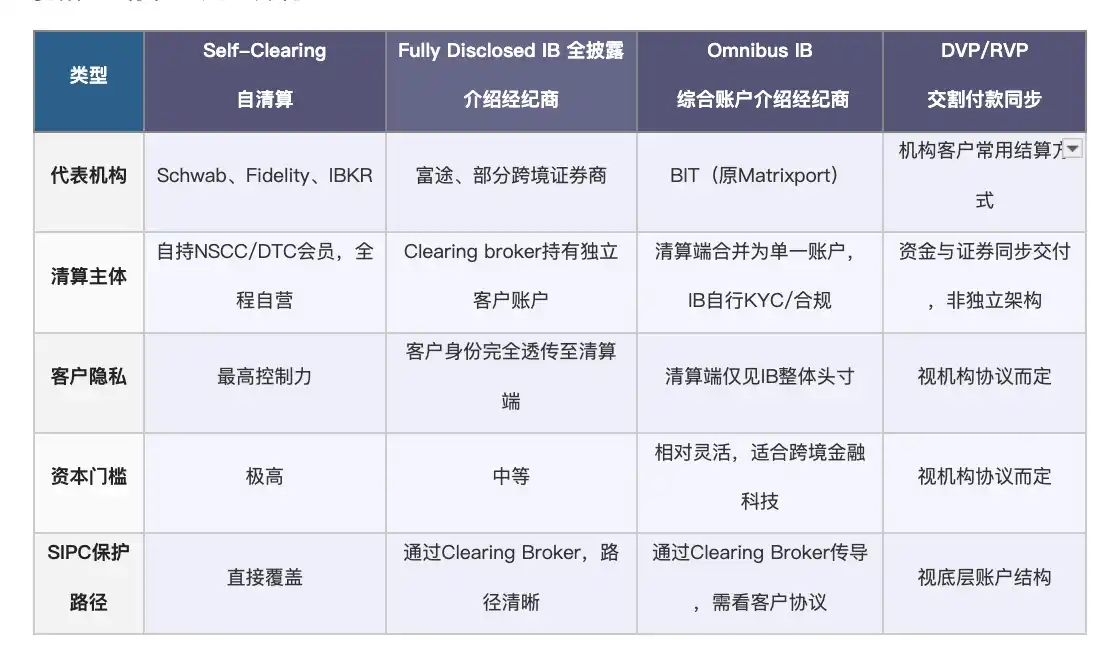

目前行业主流有四种接入清算体系的架构,在资本门槛、客户身份披露和 SIPC 传导路径上存在一定差异化:

Source:公开信息整理,其中DVP/RVP 为机构客户常用结算方式,不与零售经纪架构直接并列”

对用户而言:

- Fully Disclosed IB:客户身份完全透传至 Clearing Broker,SIPC 保护路径最清晰,适合重视法律确定性的用户

- Omnibus IB:清算端仅见 IB 整体头寸,SIPC 保护通过 Clearing Broker 传导,具体路径取决于客户协议——这是国际跨境证券服务中较为常见的接入模式

- Self-Clearing:直接持有 NSCC/DTC 会员资格,保护最直接,但资本门槛极高,通常只有 Schwab、Fidelity、IBKR 这类大型成熟券商才具备条件

所以,当一个平台说自己提供“真实美股”,真正值得追问的是:它通过哪种架构接入了美国清算体系?用户资产在哪一层受保护?

以BIT(原 Matrixport)为例,其合规架构分为三层,其合规架构分为三层:

- 第一层,GMC 牌照,解决的是"用户资产有没有被隔离"的问题。 不丹 GMC 牌照的在客户资金与自有资金隔离层面存在强核心,用户资金由独立机构托管,并接受。这意味着 BIT 不能将用户的股票用于平台自身的融资或头寸——这是区别于不透明平台的第一道制度保障,也是"真实持有"的前提条件。

- 第二层,Omnibus IB 架构,解决的是"用户资产到底在哪里"这个核心问题。 BIT 通过两家美国持牌 Clearing Broker 接入 NSCC 清算与 DTC 存证托管,两家机构均可在 FINRA BrokerCheck 独立核验:用户通过 BIT 购买的美股,最终存托于这两家机构,而非存在 BIT 自己的账户或平台内部账本中。资产与 Schwab、Fidelity 客户共享的同一套美国证券清算与托管基础设施。

- 第三层,SIPC 保护,解决的是"最坏情形下如何兜底"的问题。 由于 BIT 的清算机构是 SIPC 成员,这一层保护通过可以通过账户结构和客户和协议,由 Clearing Broker 向终端用户传导,提供法定底线保障(具体传导路径以客户协议为准)。

Source:公开信息整理

四、总结

用 USDT 买美股,三条路背后是三种截然不同的资产。Tokenized Stocks 持有的是链上经济映射,股东身份在发行方;Stock Futures 追踪的是价格,与持有股票无关;券商直连模式才是真正买到股票本身的路径——权益最完整,长期持仓成本最干净。即便在券商直连模式内部,架构差异也决定着资产的实际保护水平——底层清算机构和合规架构是否公开可查,在选择平台之前值得认真核实。

本文仅供教育和信息参考之用,不构成投资建议,不应被解读为买入、卖出或持有任何证券或金融工具的推荐。所有投资均涉及风险。读者应自行进行充分研究,并在作出任何投资决策前咨询持牌财务顾问。