作者:Murphy

在过去的几轮周期中,通过成本基础和价格行为的关系变化,是观察BTC走出底部结构的最佳视角之一。

其中的逻辑是,当价格进入某个BTC持有者群体的成本范围,价格走势的背后就代表着该群体的行为表现。是“先跑为敬”还是“继续持有”?

如是前者,价格会在成本线附近遇阻;如果是后者,价格就能丝滑突破成本阻力。如果价格围绕成本线上下穿梭,那意味着市场在反复纠结和博弈中。

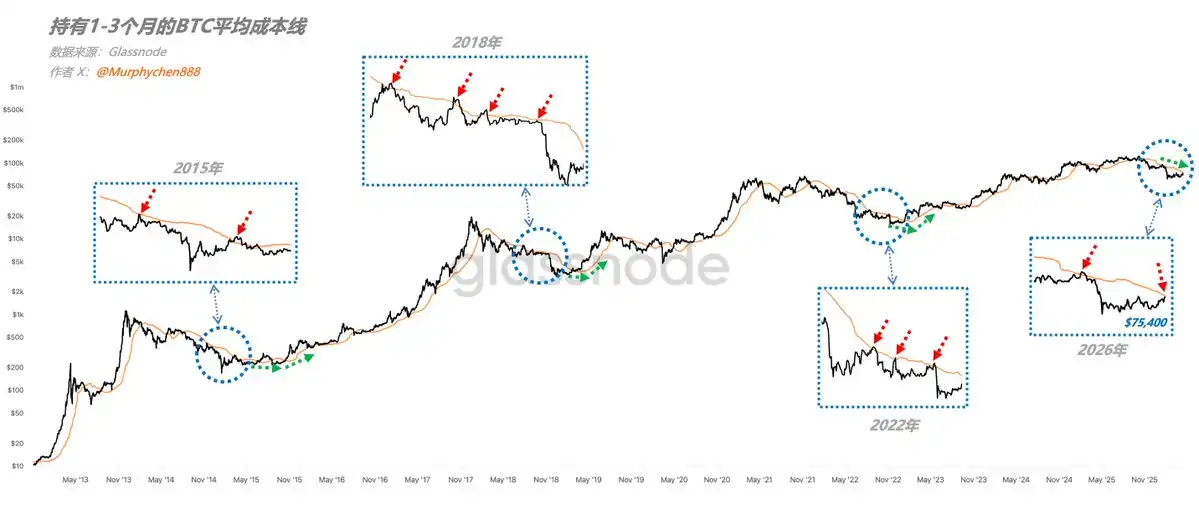

图1:持有1-3个月的BTC平均成本线

根据长期数据研究的经验,我认为,在众多群体中,持有1-3个月的短期持有者成本基础(1-3m_RP)是最有效的一个参考依据(如图1中黄线)。

从图中可以看到,在过去所有熊市周期,1-3m_RP都是下行趋势中反弹的关键阻力位。这是因为持有1-3个月筹码并不十分坚定。他们中有很大一部分入场时并没有打算长持。

可能原本只想“吃个快餐”,没想到进去就被套,不得已而被迫持有了1-3个月。当价格反弹给了解套机会,他们会毫不犹疑卖出离场。

所以,我们看到在15年、18年和22年,BTC每次反弹到黄线遇阻,就会继续回调;再反弹,再遇阻,再回调......

当然,这其中也不乏有多次是假突破,说明当一部分筹码开始有利润后“先跑为敬”了,此后带动更多的筹码“有样学样”,就形成了假突破。

归根结底还是投资者对行情缺乏信心的表现。

图2:持有1-3个月的BTC的供应量

例如,我们看图2中持有1-3个月的BTC供应量变化,在3月29日之后,有明显的下降趋势。说明这部分筹码变少了。

变少有2种可能:

- 1、因为继续持有,被划分到更长时间的持有群体中了。

- 2、因为卖出了,被划分到更短的持有群体了。

图3:持有3-6个月的BTC的供应量

再看图3,持有3-6个月的BTC供应量中,在3月29日之后并没有明显增多。那就证明是情况2,即1-3个月的BTC在反弹中被卖了,目前还有109万枚。

🚩 逻辑讲完了,我们回到当前:

截止4月15日,1-3m_RP大致在$75,400左右,而BTC的价格也正好在此附近。这是本轮下行趋势中,BTC第二次反弹接近该阻力位。

上一次是1月13日-1月19日期间;小幅突破后引发抛压,并继续回调。那么这一次是否依然会如此?

从过往的数据来看,我认为可能性很大;毕竟在过去3轮周期从未出现过第2次挑战就成功反转的情况。

当然,从理性的角度我们不能做“路径预设”。从客观上讲,还有一种情况也是有可能的:

即BTC可以突破黄线,但此后会在上方遇到一个更大的阻力位,即STH-RP(短期持有者平均成本线),目前在$81,000左右,有231万枚BTC(远大于1-3m的筹码)。

如果在这里遇阻,那么BTC可能会出现围绕黄线上下穿梭的情况,即市场需要时间消化抛压,并开始慎重的选择方向。

随着时间推移,黄线会慢慢开始拐头,即类似图1中绿色虚线标注的位置。那就意味着市场走出了底部结构,进入了“熊-牛转换期”。

从概率上讲,情况1(第二次黄线遇阻)会更大,但情况2(围绕黄线上下穿梭)并非完全不可能。所以我们需要耐心观察,即便暂时的突破,也要判断是真是假。

无论如何,黄线目前的方向还是向下,不可能突然就拐头向上。这需要一个相对长的转变过程,而这个过程就是留给我们做决策的最佳时间。