2026 年 2 月 3 日,Vitalik Buterin 在 X 上说了一句话。

这句话在以太坊社区引发的震动,不亚于 2020 年的他力推「以 Rollup 为中心」的路线图。在那篇帖子里,Vitalik 坦言:「Layer2 作为'品牌化分片 (Branded Sharding)'来解决以太坊扩展性的最初愿景,已经不再成立。」

一句话,几乎宣告了过去五年以太坊主流叙事的终结。曾经被寄予厚望、被视为以太坊救命稻草的 Layer2 阵营,正面临着自诞生以来最大的合法性危机。更直接的批评随后而来,Vitalik 在帖子中毫不留情地写道:「如果你创建了一个每秒 10000 笔交易的 EVM,但它与 L1 的连接是通过多签桥来实现的,那么你并不是在扩展以太坊。」

为什么曾经的救命稻草,变成了今天要被抛弃的负担?这不仅仅是一个技术路线的转向,更是一场关于权力、利益与理想的残酷博弈。故事,要从五年前说起。

Layer2 是如何成为以太坊救命稻草的?

答案很简单:它不是一个技术选择,而是一个生存策略。时间回到 2021 年,彼时的以太坊正深陷「贵族链」的泥潭。

数据不会说谎:2021 年 5 月 10 日,以太坊的平均交易费用达到了历史峰值 53.16 美元,在 NFT 热潮最疯狂的时期,Gas 价格一度飙升至 500 gwei 以上。这意味着什么?一笔普通的 ERC-20 代币转账可能花费数十美元,而在 Uniswap 上进行一次代币交换,成本可能高达 150 美元甚至更多。

2020 年的 DeFi Summer 为以太坊带来了前所未有的繁荣,锁仓总价值 (TVL) 从年初的 7 亿美元暴涨至年底的 150 亿美元,增长超过 2100%。但这种繁荣的代价是网络的极度拥堵。到了 2021 年,当 NFT 浪潮席卷而来,Bored Ape Yacht Club 等蓝筹项目的铸造和交易让网络雪上加霜,单个 NFT 的交易 Gas 费用动辄数百美元。有收藏家在 2021 年被出价超过 1000 个 ETH 购买一只无聊猿,但因为高昂的 Gas 费和复杂的交易流程而最终放弃。

与此同时,一个名为 Solana 的挑战者异军突起。它的数据令人震惊:每秒数万笔的吞吐量,交易费用低至 0.00025 美元。Solana 社区不仅在性能上嘲讽以太坊,甚至直接攻击其架构的臃肿和低效。「以太坊已死「的论调甚嚣尘上,社区内部充满了焦虑。

正是在这样的背景下,2020 年 10 月,Vitalik 在《以 Rollup 为中心的以太坊路线图》中正式提出了一个构想:将 Layer2 定位为以太坊的「品牌化分片「。这个理念的核心是,Layer2 在链下处理海量交易,然后将压缩后的结果打包传回主网,从而在理论上实现无限扩展,同时又能继承以太坊主网的安全性和抗审查性。

在那个时间点,整个以太坊生态的未来,几乎全部押注在了 Layer2 的成功之上。从 2024 年 3 月的 Dencun 升级引入 EIP-4844(Proto-Danksharding),专门为 Layer2 提供更便宜的数据可用性空间,到各种核心开发会议,一切都在为 Layer2 铺路。Dencun 升级后,Layer2 的数据发布成本下降了至少 90%,Arbitrum 的交易费用从约 0.37 美元骤降至 0.012 美元。以太坊试图将 L1 逐渐推向幕后,安做一个安静的「结算层」。

但这个赌注,为什么没有兑现?

那些拿着 12 亿美元估值的「中心化数据库」

如果 Layer2 真的能实现最初的愿景,它们今天并不会失宠。但问题是,它们到底做错了什么?

Vitalik 在他的文章中一针见血地指出了致命伤:去中心化进度太慢。绝大多数 Layer2 到现在都没能达到 Stage 2 阶段——拥有完全去中心化的欺诈或有效性证明系统,并且允许用户在紧急情况下无需许可地撤出资产。它们依然由中心化的排序器 (Sequencer) 控制着交易的打包和排序,本质上,更接近于披着区块链外衣的中心化数据库。

商业现实与技术理想的冲突在这里暴露无遗。以 Arbitrum 为例,其开发公司 Offchain Labs 在 2021 年的 B 轮融资中获得了 1.2 亿美元的投资,估值高达 12 亿美元,投资方包括 Lightspeed Venture Partners 等顶级机构。但直到今天,这个拥有超过 150 亿美元锁仓资金、占据 Layer2 市场约 41% 份额的庞然大物,依然停留在 Stage 1 阶段。

Optimism 的故事同样耐人寻味。这个由 Paradigm 和 Andreessen Horowitz(a16z) 领投、在 2022 年 3 月完成 1.5 亿美元 B 轮融资的项目,累计融资额达到 2.685 亿美元。2024 年 4 月,a16z 更是私下购买了价值 9000 万美元的 OP 代币。但即便有如此雄厚的资本支持,Optimism 同样只达到了 Stage 1。

Base 的崛起则揭示了另一个维度的问题。作为 Coinbase 推出的 Layer2,Base 在 2023 年 8 月主网上线后迅速成为市场宠儿。到 2025 年底,Base 的 TVL 已经达到 46.3 亿美元,占据整个 Layer2 市场 46% 的份额,超越了 Arbitrum 成为 DeFi TVL 最高的 Layer2。但 Base 的去中心化程度更低,因为它完全由 Coinbase 控制,这让它在技术架构上更接近于一个中心化的侧链。

Starknet 的故事则更为讽刺。这个采用 ZK-Rollup 技术的 Layer2,由 Matter Labs 开发,累计融资 4.58 亿美元,其中包括 2022 年 11 月由 Blockchain Capital 和 Dragonfly 领投的 2 亿美元 C 轮融资。但其代币 STRK 的价格相比历史高点已经缩水 98%,市值约 2.83 亿美元。根据链上数据,其每天产生的协议收入甚至不足以支付几台服务器的运营成本,而其核心节点依然高度中心化,直到 2025 年中才达到 Stage 1。

一些项目方甚至私下承认,他们可能永远不会完全去中心化。Vitalik 在帖子中引用了一个案例:某个项目辩称,他们永远不会进一步去中心化,因为「客户的监管需求要求他们拥有最终控制权」。这彻底激怒了 Vitalik,他毫不客气地回应:

「这或许是为你的客户做了正确的事。但很明显,如果你这么做,那么你就不是在'扩展以太坊'。」

这句评语几乎给所有打着以太坊 L2 旗号但拒绝去中心化的项目判了死刑。以太坊要的是一个能将去中心化和安全扩展到更广阔空间的分身,而不是一群披着以太坊外衣,却行中心化之实的附庸。

更深层的问题在于,去中心化与商业利益之间存在着难以调和的矛盾。中心化的排序器意味着项目方可以控制 MEV(最大可提取价值) 收入,可以更灵活地应对监管要求,也可以更快地迭代产品。而完全去中心化则意味着放弃这些控制权,将权力交给社区和验证者网络。对于那些拿着风投资金、背负着增长压力的项目来说,这是一个艰难的选择。

如果 Layer2 真的实现了完全去中心化,它们还会失宠吗?答案可能依然是肯定的。因为,以太坊自己变了。

当主网比侧链更快更便宜

为什么以太坊不再那么需要 Layer2 来扩容了?

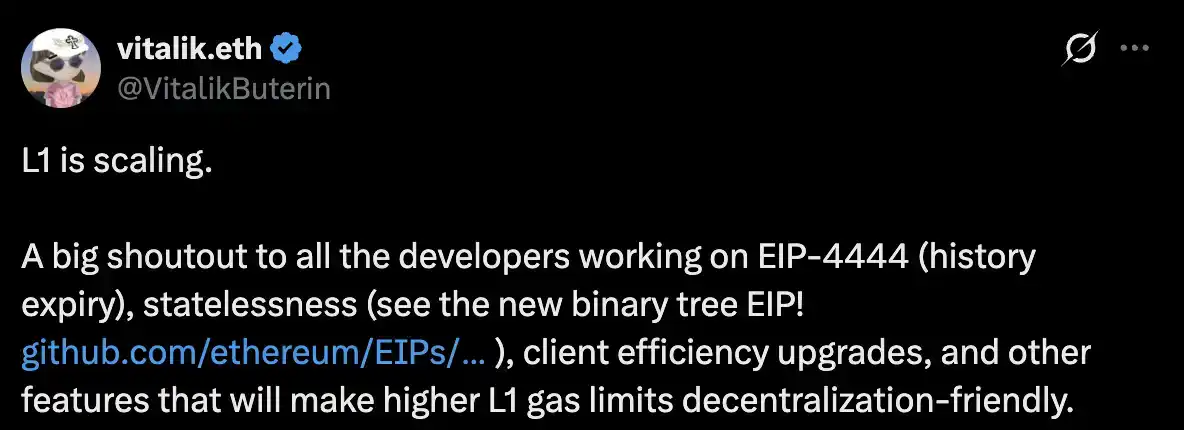

早在 2025 年 2 月 14 日,Vitalik 就释放了一个关键信号。他发表了一篇名为《即使在 L2 为重的以太坊中也有理由拥有更高的 L1 Gas 上限》的文章,明确表示「L1 正在扩展 (L1 is scaling)」。这句话在当时听起来更像是对主网原教旨主义者的安慰,但现在回看,那其实是以太坊主网开始重新与 Layer2 竞争的冲锋号。

过去一年,以太坊 L1 的扩展速度远超所有人的预期。技术突破来自多个维度:EIP-4444 减少了历史数据的存储需求,无状态客户端技术让节点运行变得更加轻量,而最关键的是 Gas Limit 的持续提升。2025 年初,以太坊的 Gas Limit 还是 30 million,到年中已经提升至 36 million,增长了 20%。这是自 2021 年以来以太坊首次大幅提升 Gas Limit。

但这只是开始。根据以太坊核心开发者的计划,2026 年将进行两次重大硬分叉升级。Glamsterdam 升级将引入完美的并行处理能力,Gas Limit 将从 60 million 飙升至 200 million,增长超过 3 倍。而 Heze-Bogota 分叉则将添加 FOCIL(Fork-Choice Enforced Inclusion Lists) 机制,进一步提升区块构建效率和抗审查能力。

2025 年 12 月 3 日完成的 Fusaka 升级,已经让市场见证了 L1 扩展的威力。升级后,以太坊的日交易量增加了约 50%,活跃地址数量上升了约 60%,日交易量的 7 日移动平均值达到了 187 万笔的历史新高,超越了 2021 年 DeFi 高峰时期的记录。

结果是惊人的:以太坊主网的交易费用已经降到了极低的水平。2026 年 1 月,以太坊的平均交易费用降至 0.44 美元,相比 2021 年 5 月的 53.16 美元峰值,下降了超过 99%。在非高峰时段,一笔交易的成本常常低于 0.1 美元,有时甚至只有 0.01 美元,Gas 价格低至 0.119 gwei。这个数字已经接近 Solana 的水平,Layer2 最大的成本优势正在被快速抹平。

Vitalik 在那篇 2 月的文章里算过一笔详细的账。他假设 ETH 价格为 2500 美元,Gas 价格为 15 gwei(长期平均值),需求弹性接近 1(即 Gas Limit 翻倍会使价格减半)。在这个假设下:

抗审查需求:当前通过 L1 强制执行一笔被 L2 审查的交易需要约 120,000 gas,成本为 4.5 美元。要将成本降至 1 美元以下,L1 需要扩展 4.5 倍。

跨 L2 资产转移:当前从一个 L2 提款到 L1 需要约 250,000 gas,再存入另一个 L2 需要 120,000 gas,总成本 13.87 美元。如果采用理想的优化设计,仅需 7,500 gas,成本 0.28 美元。要达到 0.05 美元的目标,需要扩展 5.5 倍。

大规模退出场景:以 Sony 的 Soneium 为例,PlayStation 拥有约 1.16 亿月活用户。如果采用高效的退出协议 (每用户 7,500 gas),当前以太坊刚好能在一周内支持 1.21 亿用户的紧急退出。但如果要支持多个这样规模的应用,L1 需要扩展约 9 倍。

而这些扩展目标,正在 2026 年逐步实现。技术进步彻底改变了游戏规则。当 L1 自己就能变得又快又便宜时,用户为什么还要去忍受 Layer2 繁琐的跨链桥接、复杂的交互体验和潜在的安全风险呢?

跨链桥的安全问题并非杞人忧天。2022 年,跨链桥成为黑客攻击的重灾区。2 月,Wormhole 桥被盗 3.25 亿美元;3 月,Ronin 桥遭遇史上最大的 DeFi 攻击,损失 5.4 亿美元;还有 Meter、Qubit 等桥接协议相继被攻破。据 Chainalysis 统计,2022 年全年,跨链桥被盗的加密货币总额达到 20 亿美元,占当年所有 DeFi 攻击损失的大部分。

流动性碎片化则是另一个痛点。随着 Layer2 数量的激增,DeFi 协议的流动性被分散到十几条不同的链上,导致交易滑点增加、资本效率降低、用户体验恶化。一个用户想要在不同 Layer2 之间移动资产,需要经历复杂的桥接流程,等待漫长的确认时间,并承担额外的费用和风险。

这就引出了下一个,也是最残酷的问题:那些融了巨资、发了代币的 Layer2 项目,现在该怎么办?

估值泡沫与幽灵城

Layer2 的钱都去哪儿了?

过去几年,Layer2 赛道更像是一个庞大的金融游戏,而非技术革命。风投机构们挥舞着支票,将一个个 L2 项目的估值推向令人咋舌的高度。zkSync 累计融资 4.58 亿美元,Arbitrum 背后的 Offchain Labs 估值 12 亿美元,Optimism 融资 2.685 亿美元,Starknet 融资 4.58 亿美元。这些数字背后,是 Paradigm、a16z、Lightspeed、Blockchain Capital 等顶级风投的身影。

开发者们则热衷于在不同的 L2 之间进行「套娃」,构建复杂的 DeFi 乐高,以吸引更多的流动性和空投猎人。而真正的用户,却在一次次繁琐的跨链操作和高昂的隐性成本中被消磨殆尽。

一个残酷的现实是,市场正在向头部高度集中。根据加密研究机构 21Shares 的数据,Base、Arbitrum 和 Optimism 这三大 L2 已经控制了接近 90% 的交易量。Base 凭借 Coinbase 的流量优势和用户基础,在 2025 年实现了爆发式增长,其 TVL 从年初的 10 亿美元飙升至年底的 46.3 亿美元,季度交易量达到 590 亿美元,环比增长 37%。Arbitrum 则以约 190 亿美元的 TVL 稳居第二,Optimism 紧随其后。

但在头部之外,大多数 L2 项目在失去空投预期的驱动后,其真实用户量迅速跌至冰点,变成了名副其实的「幽灵城」。Starknet 就是最典型的例子。尽管其代币价格相比高点已经跌去 98%,但相对于其极低的日活跃用户和手续费收入,其市盈率依然处于极高的泡沫区间。这意味着,市场对其未来的预期,与它当前创造真实价值的能力之间,存在着巨大的鸿沟。

更讽刺的是,当 Layer2 的费用因为 EIP-4844 而大幅下降时,它们向 L1 支付的数据可用性费用也随之骤降,这反过来又减少了以太坊 L1 的费用收入。2026 年 1 月,有分析指出,Dencun 升级导致大量交易从 L1 转移到更便宜的 L2,这是以太坊网络费用降至 2017 年以来最低水平的主要原因之一。Layer2 在降低自身成本的同时,也在「抽空「L1 的经济价值。

21Shares 在其 2026 年 Layer2 展望报告中预测,大多数以太坊 Layer2 可能无法在 2026 年存活下来,市场将经历一场残酷的整合,最终只有那些高性能、真正去中心化、并且拥有独特价值主张的项目才能胜出。

这正是 Vitalik 此次「发难「的真正用意。他要戳破这个「基础设施自嗨「的泡沫,给这个病态的市场泼上一盆冷水。如果一个 Layer2 不能提供比 L1 更有趣、更有价值的功能,那么它最终只会沦为以太坊发展史上一个昂贵的过渡产物。

以太坊正在收回它的主权

Vitalik 的最新建议,为 Layer2 指明了一条新的出路:放弃将「扩容「作为唯一的卖点,转而去探索那些 L1 短期内无法或不愿提供的功能性附加价值。他具体列举了几个方向:隐私保护 (通过零知识证明技术实现链上隐私交易)、特定应用的效率优化 (如游戏、社交网络、AI 计算)、超快的交易确认 (毫秒级而非秒级)、以及非金融用例的探索。

换句话说,Layer2 的角色,将从以太坊的「分身」,转变为功能各异的「插件」。它们不再是扩容的唯一救星,而是以太坊生态系统中的一个功能扩展层。这是一个根本性的定位转变,也是一场权力的回归——以太坊的核心价值和主权,将重新锚定在 L1 之上。

Vitalik 还提出了一个新的框架:将 Layer2 视为一个光谱,而非二元分类。不同的 L2 可以在去中心化程度、安全保证、功能特性上有不同的权衡,关键是要向用户清楚地说明它们提供什么样的保证,而不是都声称自己在「扩展以太坊」。

这场清算已经开始。那些靠着昂贵估值维持、却没有任何真实日活的 Layer2,正面临着最后的审判。而那些能够找到自己独特价值定位、并真正实现去中心化的项目,或许能在新的格局中幸存下来。Base 可能会继续依靠 Coinbase 的流量优势和 Web2 用户导入能力保持领先,但它需要面对去中心化程度不足的质疑。Arbitrum 和 Optimism 需要加速推进 Stage 2 的进程,证明自己不仅仅是中心化的数据库。zkSync 和 Starknet 等 ZK-Rollup 项目,则需要在证明其零知识证明技术的独特价值的同时,大幅提升用户体验和生态繁荣度。

Layer2 并没有消失,但它们作为以太坊唯一希望的时代,已经彻底结束了。五年前,在被 Solana 等竞争对手逼到墙角时,以太坊把扩容的希望交给了 Layer2,并为此重构了整个技术路线图。五年后,它发现,最好的扩容方案,就是让自己变得更强大。

这不是背叛,而是成长。而那些无法适应这场进化的 Layer2,将成为代价。当 Gas Limit 在 2026 年底冲向 200 million,当以太坊 L1 的交易费用稳定在几美分甚至更低,当用户发现他们不再需要忍受跨链桥的复杂和风险时,市场会用脚投票。那些曾经拿着天价估值、却没有为用户创造真实价值的项目,将在这场大浪淘沙中被历史遗忘。