作者:Tanay Jaipuria

编译:深潮 TechFlow

深潮导读:宇树 robotics 即将在上交所科创板 IPO,融资 6.2 亿美元,招股书首次披露了一家盈利机器人公司的完整财务数据。这家公司 2025 年人形机器人出货 5500 台,全球第一,但 74%卖给了高校做研究,真正的工业场景只占 9%——这就是当下机器人行业的真相:硬件已经跑通,但商业化还在等 AI 模型追上来。

宇树机器人近期向上海证券交易所科创板提交 IPO 申请,计划融资 6.2 亿美元。这份招股书相当有意思,因为它让我们清楚看到了当前机器人市场的真实状态。

宇树已经盈利、增长迅速,而且人形机器人出货量全球第一。

本文将讨论:

- 宇树生产什么

- 收入结构向人形机器人的转变

- 谁在买机器人(以及为什么)

- 垂直整合的策略

- 财务状况

- 模型层的野心

一、宇树生产什么

宇树成立于 2016 年,位于杭州,创始人王兴兴是一位自学成才的机器人专家,他曾在自己的公寓里造出了第一台四足机器人。公司现有 480 名员工,其中约 175 人从事研发。

公司销售两类产品线:

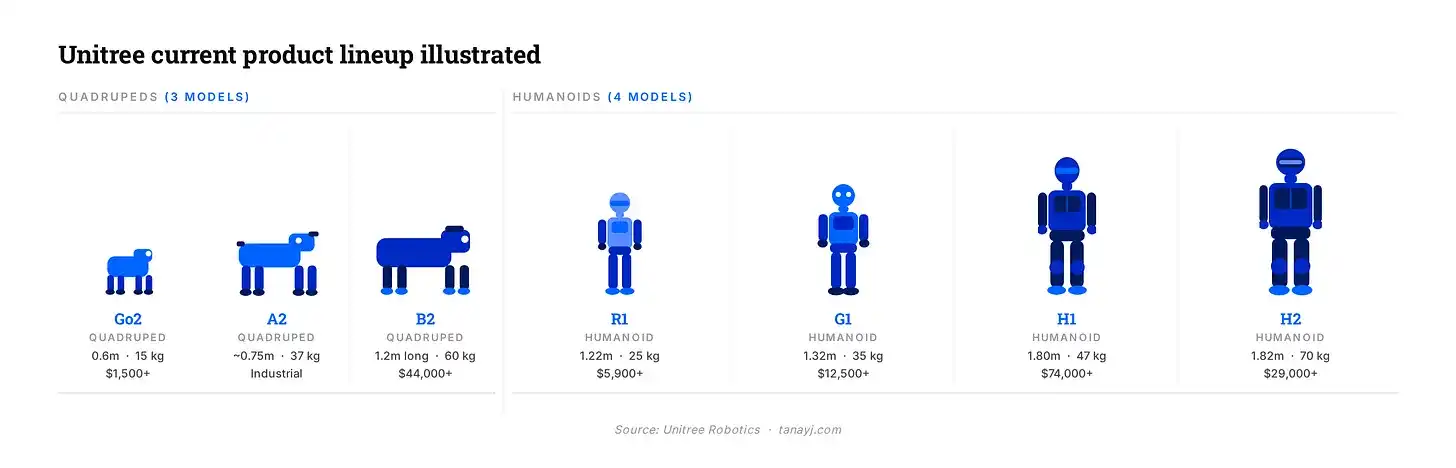

四足机器人:Go2(消费级和科研级)、B2(工业级)和 A2

人形机器人:H1、H2、G1 和 R1。G1 是你可能在病毒式传播视频中见过的那款,身高 1.32 米,重 35 公斤

公司自 2018 年起开始国际销售。超过 35%的收入来自中国以外地区,包括大量美国学术客户。

二、收入结构向人形机器人的转变

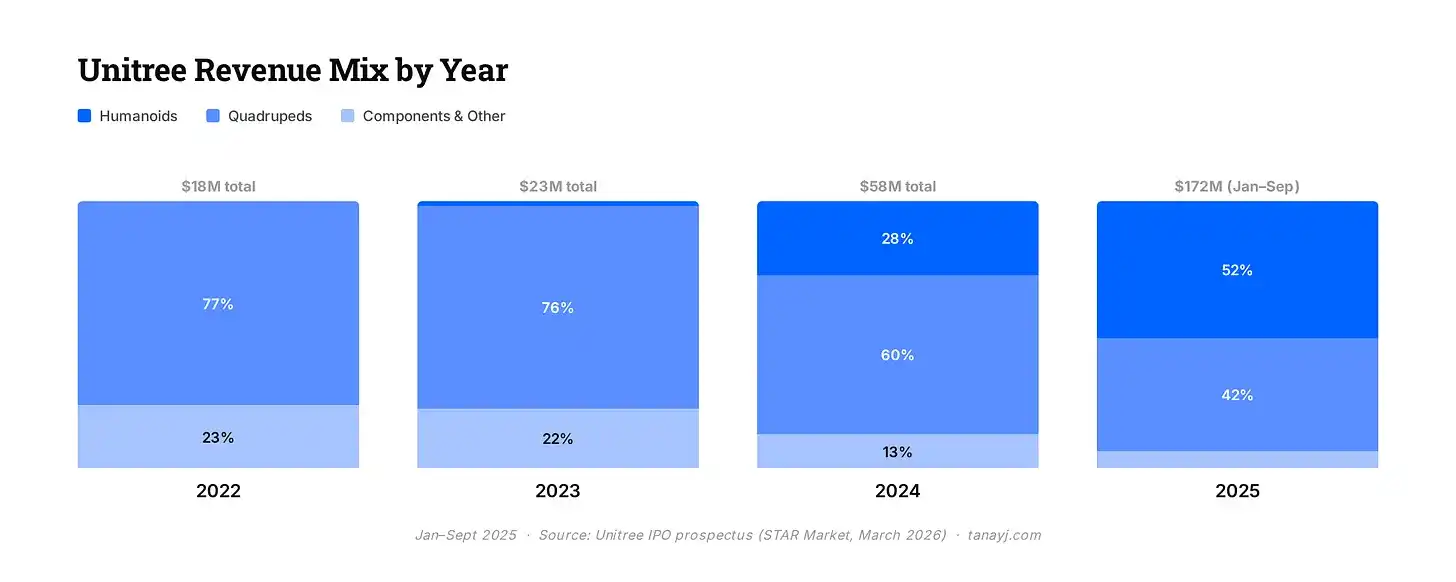

两年前,宇树基本上还是一家机器狗公司,主要销售四足机器人。2023 年人形机器人仅占收入的 1.9%。

到 2025 年前三季度,人形机器人已占核心收入的一半以上。

推动这一转变的是产品与市场契合度的提升,以及积极的营销策略。公司的人形机器人连续两年登上央视春晚,这是全球收视率最高的节目之一。黄仁勋在 2024 年 GTC 大会上把宇树机器人搬上了舞台。

这种品牌曝光转化成了商业和科研需求,这是大多数中国硬件公司从未真正做到的。

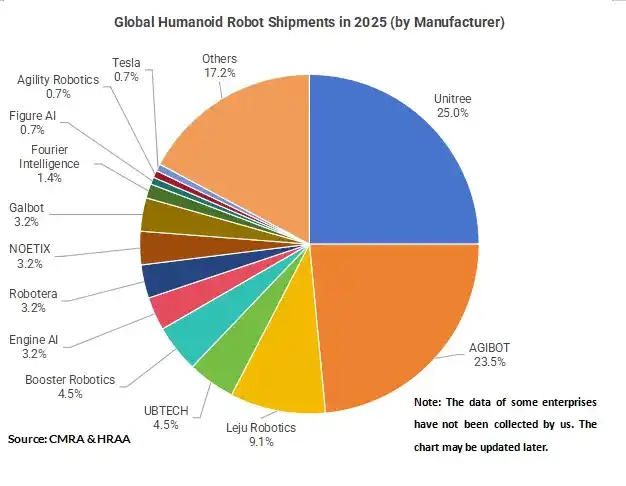

人形机器人的出货量数据尤其亮眼。宇树 2025 年出货约 5500 台人形机器人,按出货量计算是全球最大的人形机器人制造商。中国的智元机器人最接近这个数字。作为对比,Figure AI、Agility Robotics 等美国知名公司的数字只有几百台。

招股书中的 5 年目标是年产 7.5 万台人形机器人和 11.5 万台四足机器人。这大约是 2025 年人形机器人出货量的 14 倍。目标很激进,但也凸显出我们还处在多么早期的阶段。

三、谁在真正购买机器人

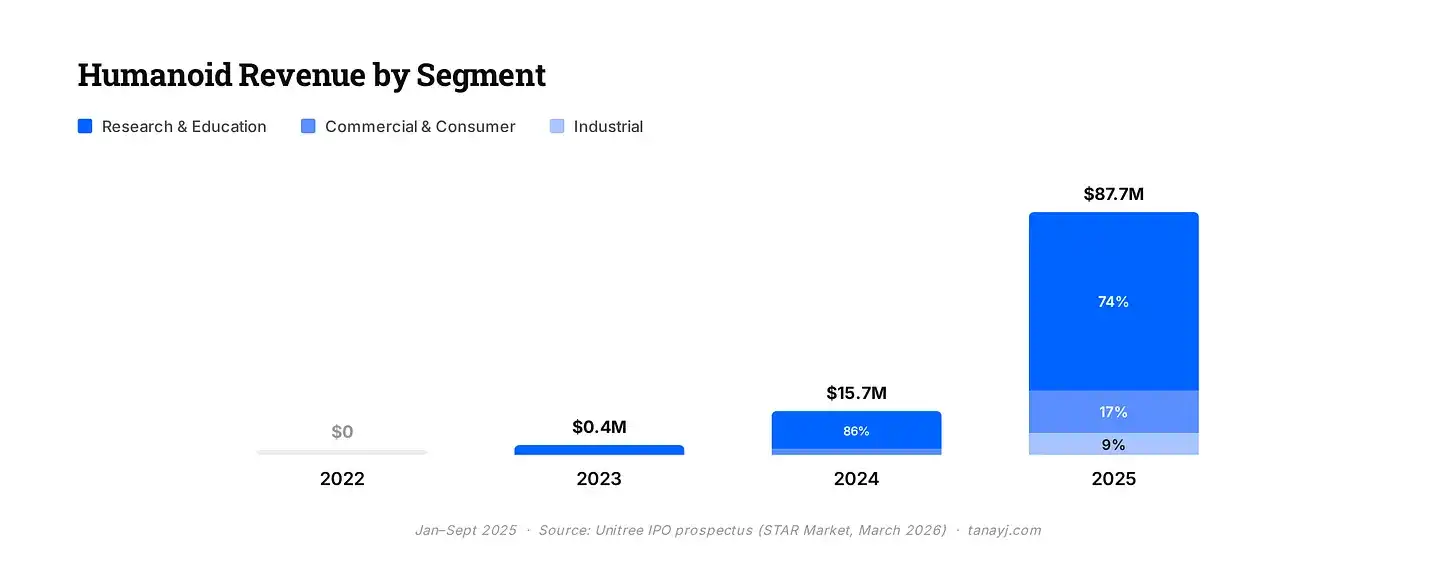

招股书将买家分为三类:科研教育、商业消费和工业应用。

现实是,当前大部分人形机器人需求来自科研教育用途。

1/ 科研教育占人形机器人收入/出货量的 74%。学术买家至少从 2022 年起就是宇树的核心支撑,现在仍是公司最大的收入来源。

2/ 商业消费类占人形机器人出货量的 17%。购买这些机器人的非学术消费者主要将它们用于"展示":在零售场所、旅游景点、演出和展览中充当吸引眼球的促销员。2025 年前九个月消费收入同比增长近四倍,听起来很惊艳,但要知道基数其实很小。现实中,这种 2.5 万美元的人形机器人,今天的真实用途就是站在深圳某商店门口吸引游客。

3/ 工业应用仅占人形机器人出货量的 9%。宇树承认工业部署更加有限,因为技术还不够成熟,这说明了当前的技术状态。在这 9%的出货量中,约 50-70%用于企业接待和导览等场景,所以总体来看只有 3-4%的人形机器人出货真正用于企业接待和巡检之类的工作。

在四足机器人方面,情况要好一些:只有约三分之一的收入来自科研,超过 40%来自商业用途,其余来自工业用途。那里的生产性用例已经相对成熟。客户包括国家电网、南方电网、中石油、中石化、宝武集团和京东(宇树的最大客户)。这些公司将四足机器人用于化工厂、变电站、煤矿、管道等真实的巡检场景。

四、垂直整合策略

宇树的一个独特之处在于自主设计制造大部分关键部件:大扭矩电机、精密减速器、编码器、关节模块、智能控制器、高精度传感器、灵巧手、激光雷达和摄像头。根据麦肯锡的数据,驱动系统(电机、减速器和真正让机器人运动的关节系统)通常占人形机器人总物料成本的 40-60%。

该领域的大多数公司从外部采购这些部件,但宇树自己制造。外购部件仅占总成本的约 14-18%。它外包的只有电池、闪存等通用部件,以及核心计算板等差异化部分。

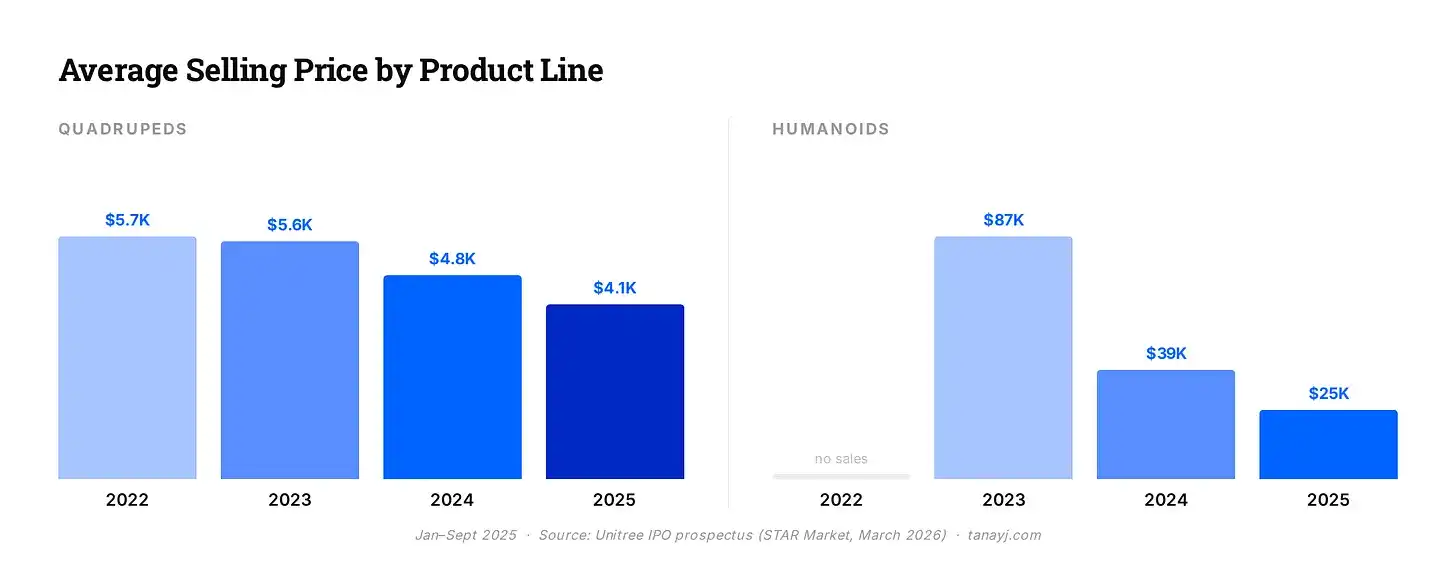

四足机器人的单位制造成本从 2022 年的约 3300 美元降至 2025 年中的约 1800 美元,降幅 46%。人形机器人成本也有下降,同期从约 10800 美元降至 9200 美元。

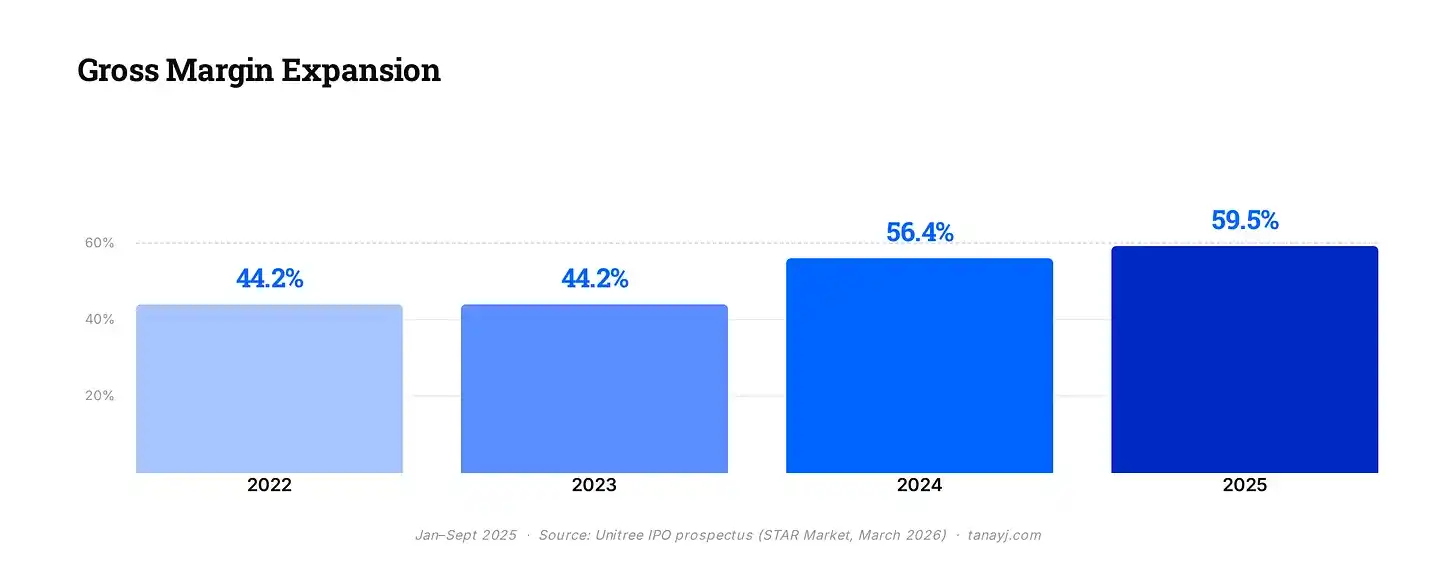

有趣的是,如下图所示,四足和人形机器人的平均售价每年也大幅下降。但毛利率在整个期间反而扩大了,从 2022-2023 年的 40%多升至 2025 年的近 60%,很大程度上是因为他们的垂直整合策略。

五、财务状况

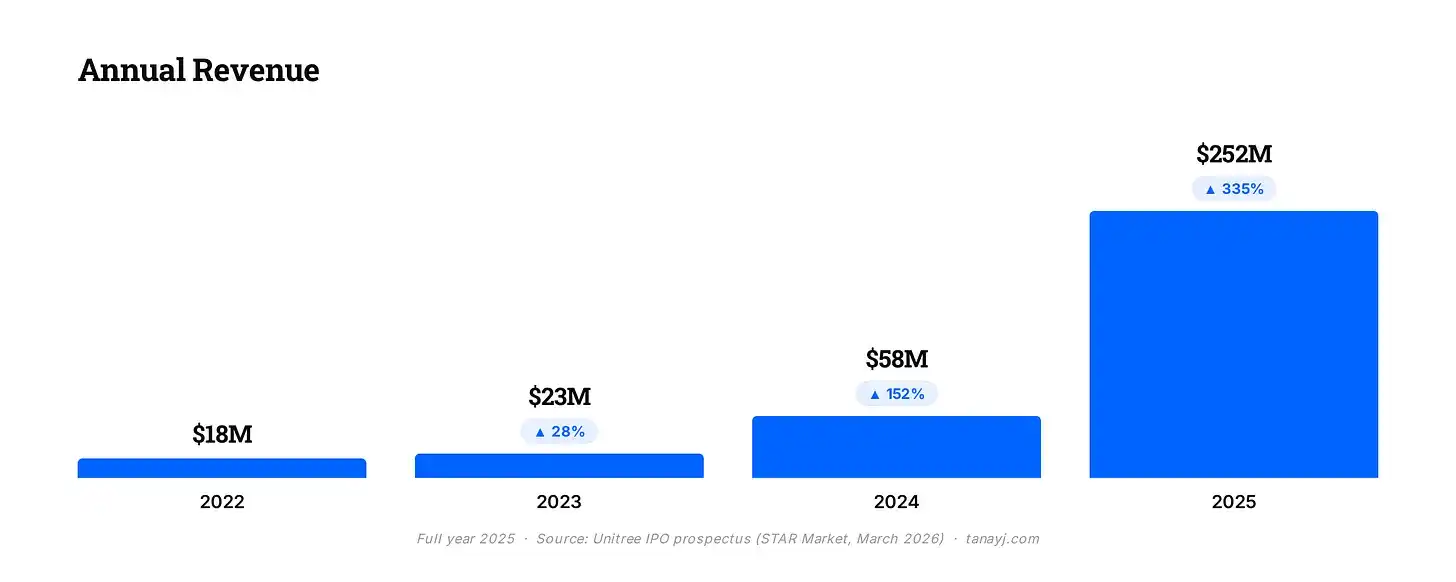

收入从 2024 年的 5800 万美元增长至 2025 年预计的约 2.52 亿美元,增幅 335%,主要得益于人形机器人方面的强劲表现。在公司历史的大部分时间里,国际销售占收入的 55%以上。2025 年,中国国内市场首次超越出口,尽管出口收入的绝对值仍然同比增长了一倍多。

毛利率接近 60%,并且多年来持续扩大。

作为对比:大多数硬件公司的毛利率在 30-40%。软件公司通常能达到 70-80%。对于一家销售实体机器人的公司来说,宇树的毛利率相对较高,这得益于他们的垂直整合策略和当前相对差异化的产品。

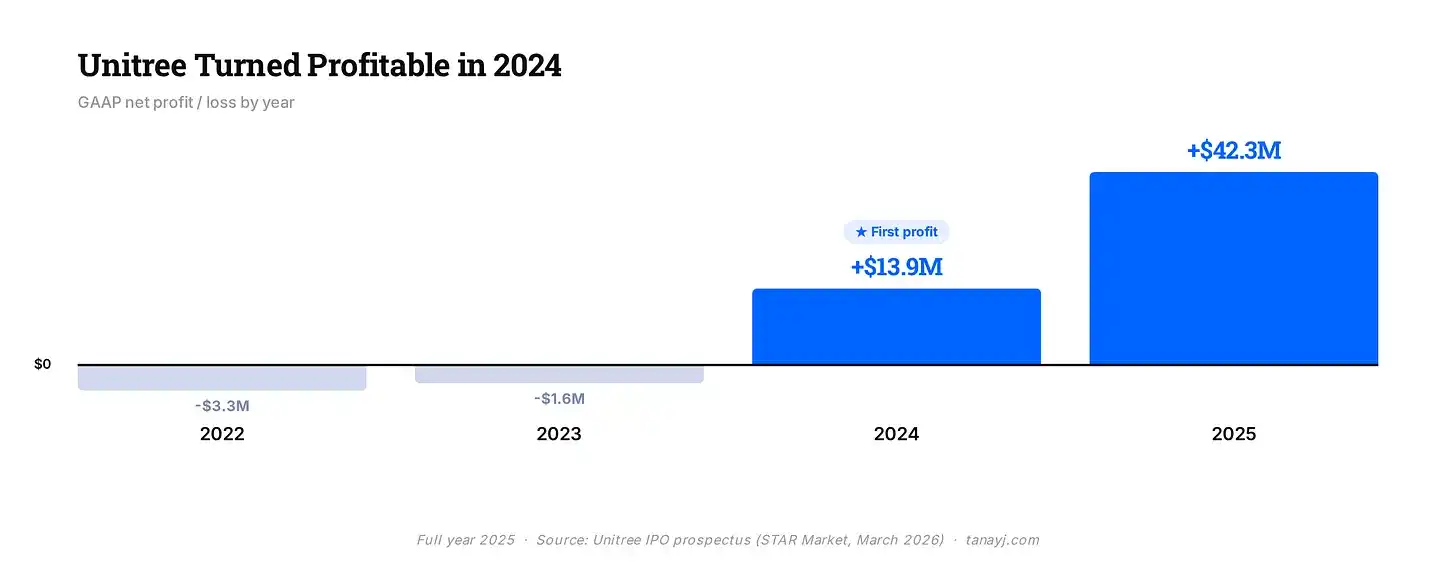

公司在 2024 年按 GAAP 标准实现盈利,利润率约为 18%,按调整后基础计算接近 35%。

宇树 IPO 的目标估值约为 60-70 亿美元。

六、模型层的野心

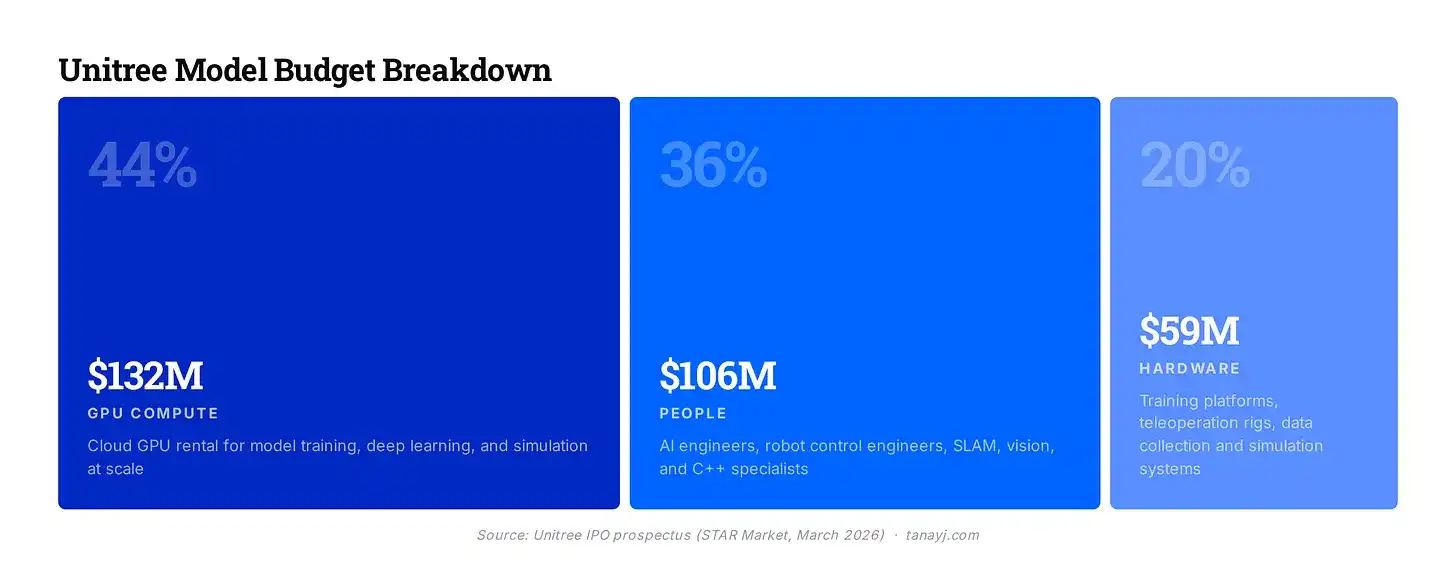

宇树计划将近一半的 IPO 募资用于软件。在 6.2 亿美元的募资中,约 3 亿美元将在未来三年用于 AI 模型训练,每年约 1 亿美元投入到公司所称的"具身大模型"。

招股书描述了两种并行的模型架构。第一种是 VLA(视觉-语言-动作):一种直接从视觉和语言输入映射到电机指令的模型,让机器人能够在陌生任务中泛化,无需手工编码指令。第二种是 WMA(世界模型+动作),这是他们更看好的方向。WMA 模型构建了一个物理现实的内部模拟。机器人在行动之前预测会发生什么,而不是纯粹通过试错学习。

他们已经发布了两者的初始版本。2025 年 9 月开源了 UnifoLM-WMA-0;2026 年 1 月发布了 UnifoLM-VLA-0。

他们还详细说明了模型方面的大致支出分配,如下所示:

宇树当前的硬件领先地位是真实的,但公司明白机器人领域的持久优势可能需要掌控模型层:决定机器人做什么以及如何移动的系统。软件野心也是对抗商品化的对冲。宇树在硬件制造方面建立了护城河。

但如果驱动器和关节模块最终像电动车中的电池一样成为标准部件,那么可防御性就会转移到模型层。

七、总结

宇树拥有盈利的硬件业务、真实的制造护城河,以及比任何人都多的人形机器人出货量,而且价格别人无法触及。但正如人形机器人的实际使用方式所显示的,广泛的商业应用故事还处在早期阶段。"展示性"用例主导着消费需求,工业部署范围狭窄。

宇树让我们看到了机器人市场的现状,在模型、硬件和用例方面还有很多工作要做。如果你在机器人和具身 AI 领域创业,欢迎通过 tanay at wing.vc 联系我。