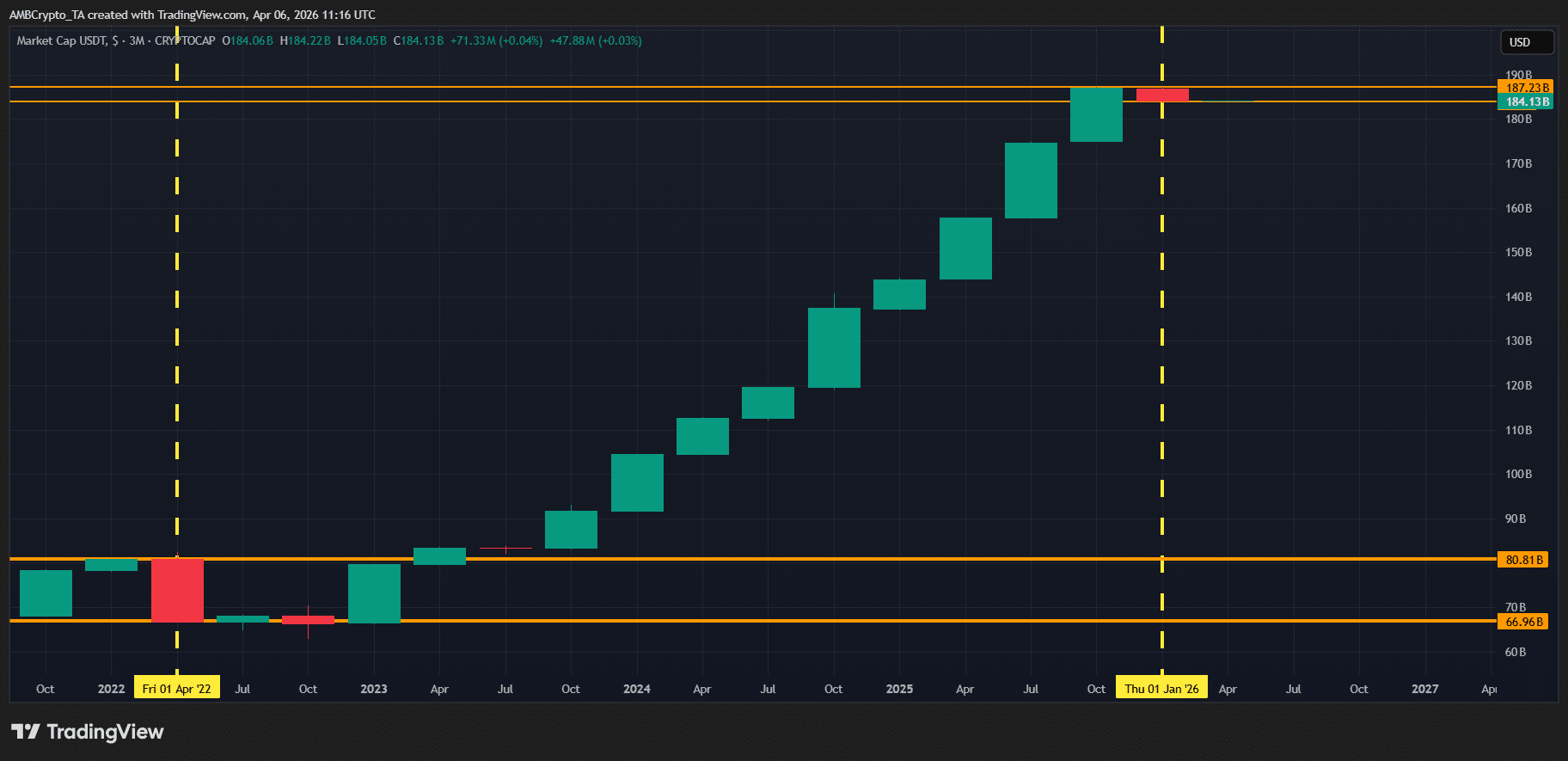

截至目前,2026年周期始终处于熊市格局。

一个显著信号是稳定币市值与加密货币价格同步下跌。一季度USDT市值下降1.6%,表明资金正在撤离加密市场,而非像牛市时那样持币观望——投资者通常会在牛市中保留资金储备等待下一次风险投资机会。

结果如何?同期加密货币总市值下跌20.8%,印证了熊市趋势。

投资者并未逢低买入,反而持续退出。TOTAL2(除比特币外总市值)下跌19.17%,意味着资金也未轮动至山寨币,这进一步强化了看跌格局。

本质上,稳定币在定义加密货币一季度趋势中扮演了核心角色。

据AMBCrypto分析,这正是近期10x Research报告的价值所在。

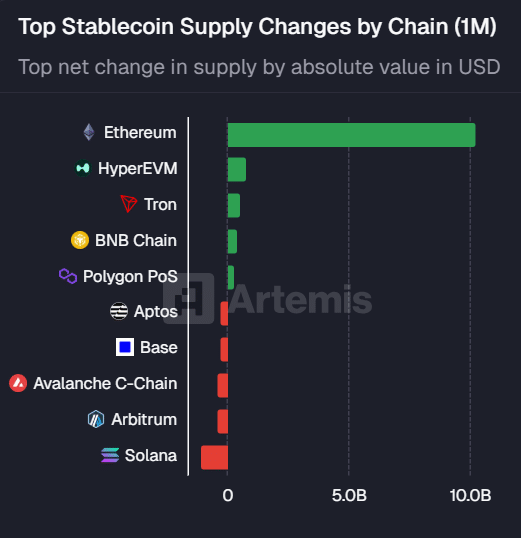

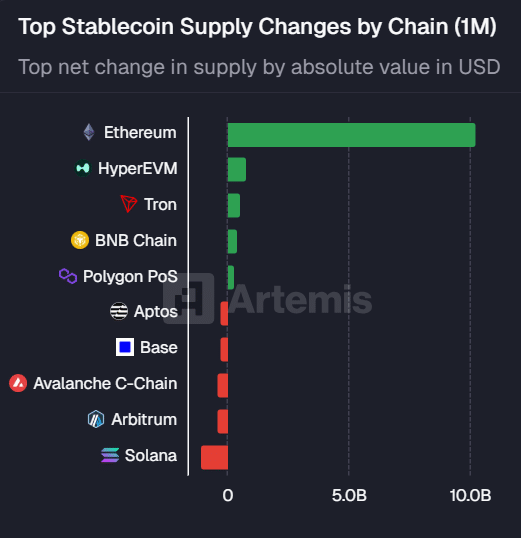

报告指出,近期以太坊[ETH]上的USDT发行量已超越波场[TRX],ETH链上月发行量激增近2.6%。这使得与TRX的差距缩小至仅1%,表明流动性正开始涌入高市值公链,这与4月迄今加密货币总市值上涨1.6%的趋势相符。

从技术角度看,市值增长与稳定币流入的结合意义重大。

当稳定币重新流入主要公链时,意味着投资者正在重新部署资本。这类资金流动往往构成价格支撑的基础,而我们已观察到实际案例——ETH自2,100美元开盘价已反弹1.87%,印证了这一态势正在形成。

自然引发出一个问题:随着稳定币重获关注,这股势头是否正在为更广泛的二季度反弹奠定基础,并可能扭转一季度的熊市趋势?

稳定币流向主要公链,市场关注潜在反弹基础

除了作为对冲工具或桥梁资产外,稳定币往往是市场活跃度的先行指标。

Solana [SOL]近期的活动就是鲜明例证。

Circle在7天内在Solana上铸造了32.5亿美元USDC,创下2026年最大单周发行记录。巨额流动性突然涌入该网络,自然引发了对投资者意图和市场布局的质疑。

但这并非全部。

Artemis Terminal数据显示,以太坊上月稳定币供应量变化达到惊人的103亿美元,在所有L1网络中位列第一。这种跨主要网络的稳定币供应「协同」增长,表明投资者正在积极重新配置资本。

因此,核心问题在于:这些发行方是否掌握了更广泛市场尚未定价的机会或风险?

根据10x Research报告,以太坊的相对低估似乎是资金流入的主要驱动力。

从技术面看,以太坊较2025年8月峰值下跌57%,显得相对便宜,尤其是与比特币同期约42%的跌幅相比。考虑到比特币 dominance 持续在60%附近遭遇阻力,这一点尤为关键。

更重要的是,华尔街正在加速融入DeFi领域,为市场带来机构资金。

综合这些因素,以太坊和其他高市值L1公链可能正在布局二季度初的上涨动能,而稳定币流动将成为资金下一步动向的领先指标。

最终总结

- ETH链上USDT发行量增长及SOL链大规模USDC铸造表明资本正在重新配置

- 随着ETH下跌57%、比特币主导地位承压、华尔街进入DeFi领域,稳定币流入可能成为二季度动能的先行指标