作者: Chloe, ChainCatcher

2026 年 2 月 26 日,链上侦探 ZachXBT 正式揭开了 Axiom Exchange 内幕交易案的真相:一名资深业务开发人员长达十个月滥用后台权限,透过追踪 KOL 的私人钱包提前布局,非法获利逾 40 万美元。这份报告不仅终结了案情,也让 Polymarket 上那场注金高达 4,000 万美元、令全市场屏息的预测赌局尘埃落定。

不过真相之外仍有余波。在调查揭晓前,市场曾将矛头一致指向 Meteora,其隐含概率一度高达 43%。这并非无端猜测,据加密资产数据平台 RootData 显示,Meteora 背后是以 Meow 与 Ben Chow 为核心的新马创业团队,他们从 Mercurial Finance 的废墟中起家,在 Solana 生态中一手构建了涵盖流量入口、交易聚合与流动性设施的全栈矩阵。

过去从 LIBRA 争议、MET 空投丑闻到 Upbit 上市消息等丑闻,Meteora 的发展史始终徘徊在“资讯不对称套利”的灰色地带。尽管 ZachXBT 最终将准星对准了 Axiom,但关于 Meteora 的种种疑云,似乎从未得到真正的解答。

从 Mercurial 到“Jupiter 系”,底层关系始终相连

一切的起点可以追溯到 2021 年,化名 Meow 与 Ben Chow 在 Solana 上创立了 Mercurial Finance,定位为 Solana 上的稳定币资产管理协议,旨在成为 Solana 版的 Curve。在那个流动性澎湃的牛市周期,Mercurial 不仅获得了 Alameda Research 的支持,更在 SBF 亲自背书下完成了 FTX 平台上的 IEO(首次交易所发行),当时 TVL 一度占据 Solana 生态 10%,可以说是风光无限。

2022 年 FTX 帝国崩塌,Mercurial 元气大伤。然而两位创始人并未选择清盘离场,而是启动了被称为“凤凰计划”的重建之路:将业务一分为二。Meow 领军 Jupiter,旨在解决 Solana 的流动性碎片化,透过路由算法定义最优价格;Ben Chow 则掌舵 Meteora,专注于开发具备高资本效率的动态流动性做市商(DLMM)模型。这种拆分表面上是业务聚焦,实则是两个独立品牌形成互补飞轮,但在股东结构与底层逻辑上始终脉络相连。

在流量端,Jupiter 走侵略性战略。据加密资产数据平台 RootData 显示,2025 年 1 月,Jupiter 透过收购 Moonshot,成功打通了散户经由 Apple Pay 或信用卡直购迷因币的最短路径,将加密行业始终居高不下的门槛压平至消费级水准。

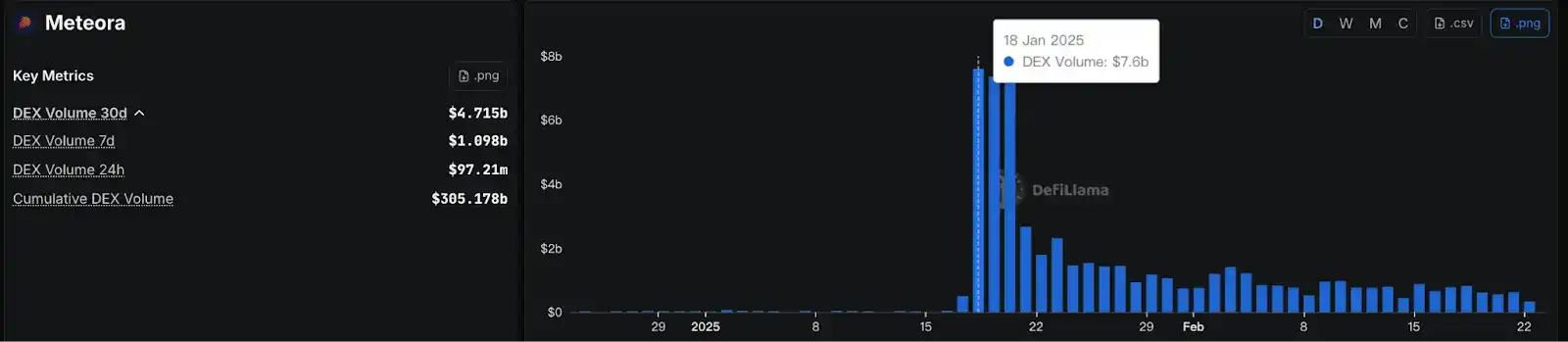

这场布局在 TRUMP 代币热潮中成功转化实际变现力:当大量散户流量经由 Moonshot 涌入时,这些买盘精准地撞上了 TRUMP 团队在 Meteora 建立的初始流动性。这种“前台捕获流量、后台承接交易”的闭环,使 Meteora 创下单日 76 亿美元的交易量,占 Solana 全链 20% 的 DEX 交易份额。

同时,Jupiter 的旗舰 DEX 聚合器已进化为 Solana 生态的基石。它不再仅限于代币兑换,而是引入永续合约、借贷市场、预测市场等持续迭代产品。至此,Moonshot、Jupiter 和 Meteora 构建了一个从法币入金、前端流量、交易路由、多功能产品、自动化做市的全闭环生态系统,完成从“项目方”转换到“生态掌控者”的身份。

Meteora 的空投争议与 Upbit 上币疑云

尽管垂直垄断带来了效率,但随之而来的资讯不对称和权力滥用嫌疑,始终笼罩在 Jupiter 系之上,其中 Meteora (MET) 的空投分配与 Upbit 上线风波,让外界质疑这并非“社区为优先”。

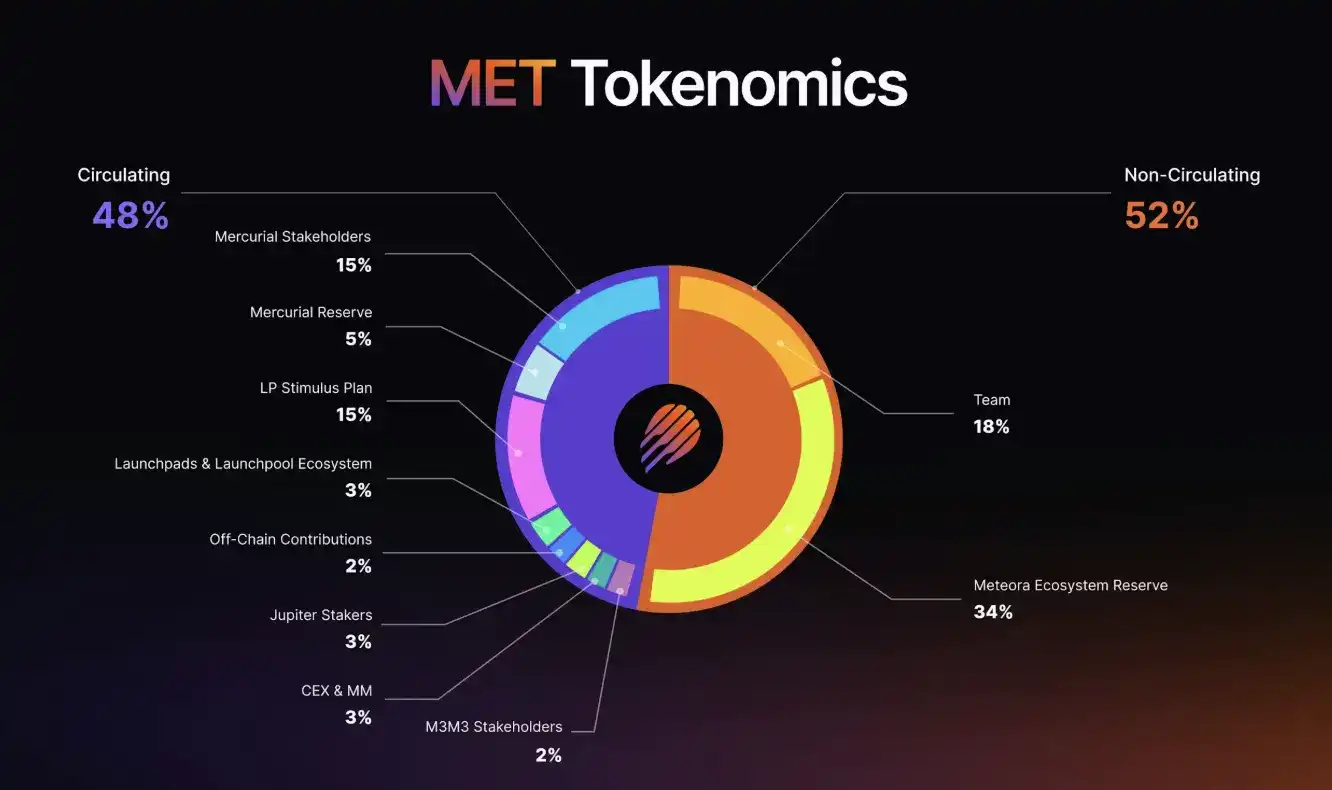

2025 年 10 月 23 日,Meteora 迎来了 TGE。当时代币总供应量为 10 亿枚,占总供应量 48%(即 4.8 亿枚)的代币被一次性完全解锁并进入流通。团队声称,此举是故意为之,旨在实现“真实价格发现”,但市场给出的答案极其惨烈,MET 开盘后数小时内从 0.90 美元暴跌至 0.51 美元,单日跌幅逾 55%。

根据 TGE 初期的链上数据分析,空投分配的公平性存在巨大漏洞。前 4 个申领地址就拿走了约 4,594 万枚代币,占已领取总量的 28.5%。这些地址的行为轨迹异常:

-

1 号嫌疑地址 (3vAau...ae):申领了 1,215 万枚 MET(当时价值 631 万美元)。该地址不仅曾领取过 Mercurial (MER) 空投,更在过去向交易所抛售了超过 3,000 万枚 JUP,同样的抛售手法已转移至 MET。

-

2 号与 3 号关联地址:这两个地址展现了极高度的同步性,其 JUP 转账数量多次精确锁定在 2,622,632.41 这一特定数量,且活动时间完全一致,可能属于同一势力控制的团体。

-

4 号地址:申领了 1,000 万枚 MET。诡异的是,该地址在快照时间后才创建,且从未参与过任何流动性添加或质押活动。这种“无中生有”的领取,完全脱离了积分机制的逻辑。

如果说空投分配是权力腐败和滥用的展现,那么交易所上币的信息泄密则触及了行业的灰色地带。2025 年 11 月 18 日,Meteora 正式登陆 Upbit,但早在官方公告发布前,就有消息人士称已获知该信息,并透过内部信息泄密获利,尽管尚无直接证据指向 Jupiter 或 Meteora 核心团队,但结合 MET 的空投争议,已让社区对其贴上不信任的标签。

Libra 丑闻:Ben Chow 的辞职与责任罗生门

时间倒回 2025 年 2 月,由阿根廷总统 Javier Milei 背书的 LIBRA 代币横空出世,市值在短短数小时内冲上 46 亿美元,随后近乎归零,导致数万名投资者损失逾 2.8 亿美元。舆论炮火迅速指向 Meteora 和 Jupiter 团队,外界指控团队在明知代币启动存在科学家抢跑和洗盘行为的情况下,仍为 LIBRA 提供了“已验证”标识和流动性支持。虽然团队坚称验证仅是为了防范假币,而非背书,但大众显然不买单。

迫于舆论压力,Meteora 的核心领导者 Ben Chow 宣布辞职,并聘请律所 Fenwick & West 展开独立调查。然而这一举动反而引爆了二次危机:Fenwick & West 正深陷 FTX 崩盘引发的集体诉讼,外界指控该律所曾协助 SBF 模糊 FTX 与 Alameda Research 之间的资金界限。

社群的反应几乎是清一色的冷嘲,用一家自身官司缠身的前 FTX 法律顾问来“独立调查”前 FTX 系项目的道德问题,这种“用争议处理争议”的方式,让外界更加怀疑 Jupiter 系是否真的愿意走向透明,尽管 Meow 最终在舆论下表示将重新评估法律顾问的选择,但并没有后续说明跟进。

垂直垄断对 DeFi 生态的双面刃影响

对于一般使用者而言,垂直垄断意味着极端的效率。当你使用 Moonshot 入金,通过 Jupiter 寻找路由,最终在 Meteora 的池子里完成交易时,由于整条链路都交由同一体系的团队进行优化,交易失败率和体验磨损被降到了最低。此外,由于团队掌握了流量和流动性两端,他们可以快速扶持起像 TRUMP 这样具备现象级潜力的代币,从而维持 Solana 的热度和链上活跃度。

但对整个生态系统而言,这种高度集中与高度风险几乎划上等号。当一个团队同时掌控前端流量、交易路由权重、借贷市场和流动性池,一旦其核心私钥出现安全问题,或核心成员因法律纠纷被迫停摆,流动性很可能在短时间内遭受严重打击。

更值得关注的是“创新垄断”问题。Jupiter 控制着大部分 Solana 上的订单流路由,新生 DEX 若不融入 Jupiter 的生态体系,几乎丧失获取流量的基本条件。这种路由层面的寡头格局,本质上已构成一道隐形的市场门槛——不是靠产品优劣决定谁能胜出,而是靠与 Jupiter 的关系远近。更令人忧虑的是,Jupiter 自身也透过 Meteora 参与流动性业务,在“决定流量流向”与“自己也是流量受益者”之间,存在明显的利益冲突。

结语:Jupiter 系的阴影,与市场尚未拿到的答案

ZachXBT 最终曝光的是 Axiom,但这并不意味着 Meteora,抑或是整个 Jupiter 系是清白的,这可能只是意味着 ZachXBT 这次调查的范围没有覆盖那里,又或是直接证据不足。

Meteora 的争议,从来就不是一个非黑即白的法律问题,它是一系列灰色地带的叠加:资讯不对称的利用、空投争议、法律顾问选择等,甚至是在一次次高知名度代币崩盘后如出一辙的“我们只提供基础设施”推卸理由。

这支源自新马的创业团队,在过去三年确实向市场展现了其产品执行力,但他们同样在每一个监管灰色地带,用其商业逻辑进行充分的套利。加密行业的信任从来都没有这么容易,当一个生态系统的流量入口、交易执行和流动性被同一个利益共同体掌控,其成本最终都由散户承担。

Polymarket 那场赌局已经结束,但关于 Jupiter 与 Meteora,市场还没有拿到答案。