TL;DR

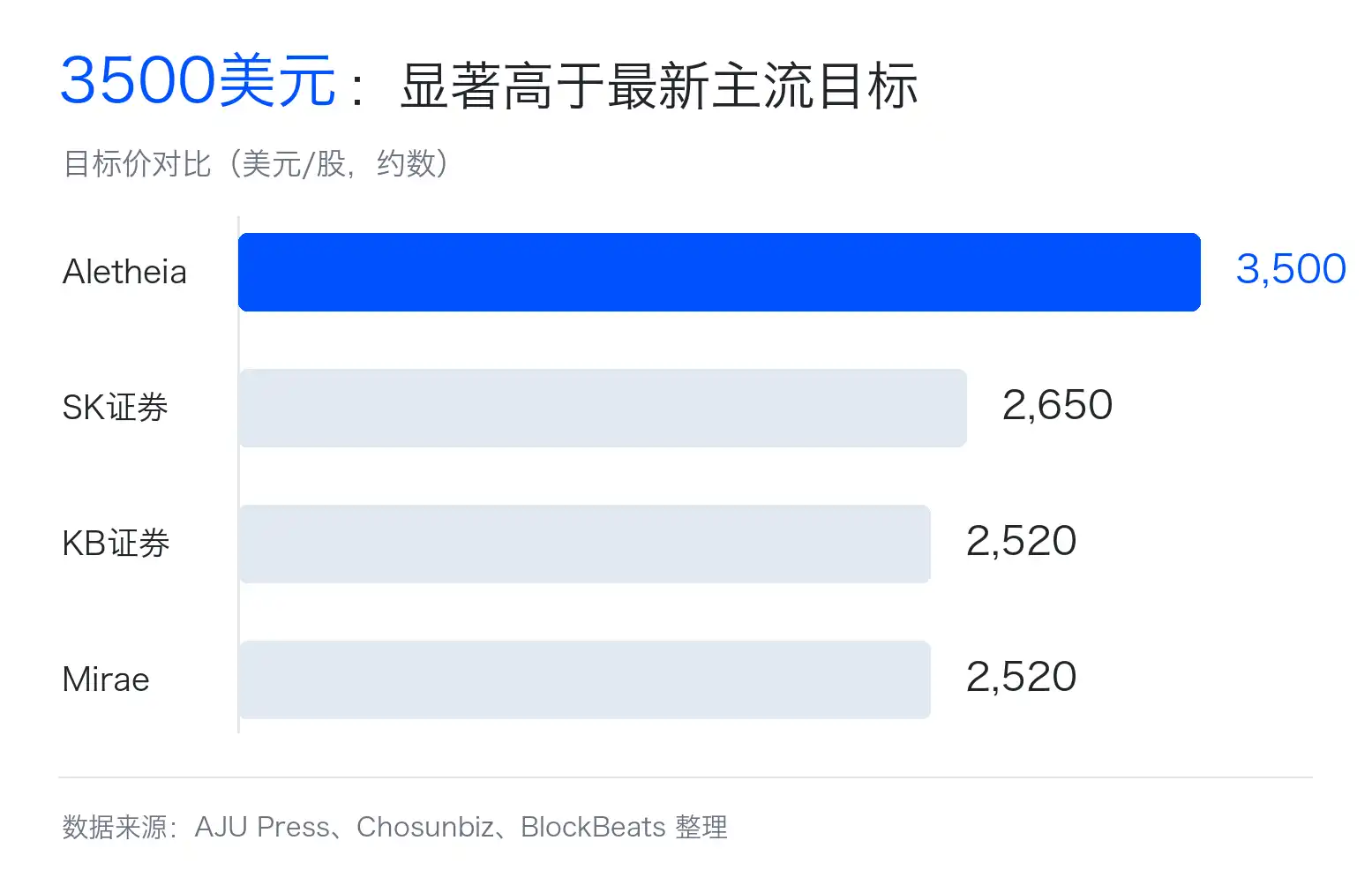

Aletheia Capital在今天发布的一份报告中将 SK 海力士目标价上调至约 3,500 美元,直接推到远高于主流机构目标区间的位置。

Aletheia Capital 是一家总部位于香港、面向机构投资者的独立研究与投资咨询机构,覆盖亚洲科技硬件等板块;相比之下,公开报道中 SK Securities 的目标价约 2,000 美元,Mirae Asset 和 KB Securities 约 2,520 美元。

3,500 美元的目标价真正激进的地方,不只是比主流机构更乐观,而是要求市场相信三件事会同时发生:HBM(AI 芯片用高速内存)持续短缺,普通 DRAM 继续涨价,AI 服务器需求把存储景气和自由现金流一起撑到 2027 年。

市场已经承认 SK 海力士应该被重估,分歧在于重估能走多远;主流机构多数仍保留周期行业折扣,3,500 美元则是在重估之后继续拉出一个乐观尾部情景。

分歧落在 2027 年利润基数

3,500 美元最容易被误读成一个简单估值问题:只要给 SK 海力士 10 倍 2027 年利润或自由现金流倍数,股价就能继续上行。难点不在倍数本身,而在 2027 年公司到底能赚多少钱、能留下多少现金。

存储公司利润波动很大。景气上行时,价格上涨、库存消化、利润率快速扩张。景气下行时,新产能释放、客户砍单、价格回落,盈利可能很快掉头。这也是市场长期给存储公司较低估值倍数的原因。

即便 SK 海力士当前盈利强劲,公开报道提到的 12 个月远期市盈率仍在个位数区间。市场不是看不见 AI,而是在担心这轮上涨最终仍会按周期高点定价。

Aletheia 流传出的激进目标价,挑战的是这种周期折价。按公开转述,它押注 AI 硬件需求持续推高 HBM 和 DRAM 价格,SK 海力士 2027 年自由现金流显著超出当前多数预期,所以可以用更高基数重新定价。

问题在于, 3,500 美元要求多个变量同时站在有利一侧:HBM 价格继续强,普通 DRAM 价格不被新产能打下来,SK 海力士维持领先份额,资本开支没有吞掉太多现金,市场还愿意给周期股一个不低的倍数。任何一环低于预期,目标价就会从结构性重估变成高景气外推。

HBM 把短缺传导到普通内存

HBM 能改变 SK 海力士定价逻辑,是因为它不是普通内存的小升级,而是 AI 加速卡旁边的核心组件。AI 芯片算得再快,如果数据喂不进去,整体性能也会被卡住。HBM 的作用,就是给 GPU 或 AI 加速器提供更高带宽的数据通道。

普通投资者可以把它理解成:GPU 是发动机,HBM 是高速供油系统。发动机越强,对供油系统要求越高。过去市场交易 AI 硬件,最先看英伟达 GPU。现在市场越来越意识到,GPU 能不能出货、AI 服务器能不能堆起来,也取决于 HBM 供给。

HBM 的供给也不是把普通 DRAM 产线稍微改一下就能立刻放量。它需要更复杂的堆叠、封装和客户认证,还会消耗更多晶圆面积与先进封装资源。生产同等容量的 HBM,通常会占用比普通 DRAM 更多的产能资源。

这会把影响扩散到普通内存。厂商把更多资源转去做 HBM,普通服务器、PC、手机等领域使用的 DRAM 供给会变紧,DRAM 平均售价也可能被推高。

这正是 约 3,500 美元目标价能讲通的核心机制。如果 HBM 只是一个增长很快的小产品,它只能提升 SK 海力士的一部分收入。如果 HBM 同时挤压普通 DRAM 供给、抬高整个内存价格曲线,它就会成为全公司利润率和现金流的放大器。

但 HBM 短缺只能拉长周期,不能消灭周期。三星、美光都在追赶,SK 海力士自己也会扩产,新晶圆厂和封装能力终究会反映到供给端。争议的核心不是短缺有没有,而是短缺能持续多久、价格还能强多久。

SK 海力士吃到最直接的供应链溢价

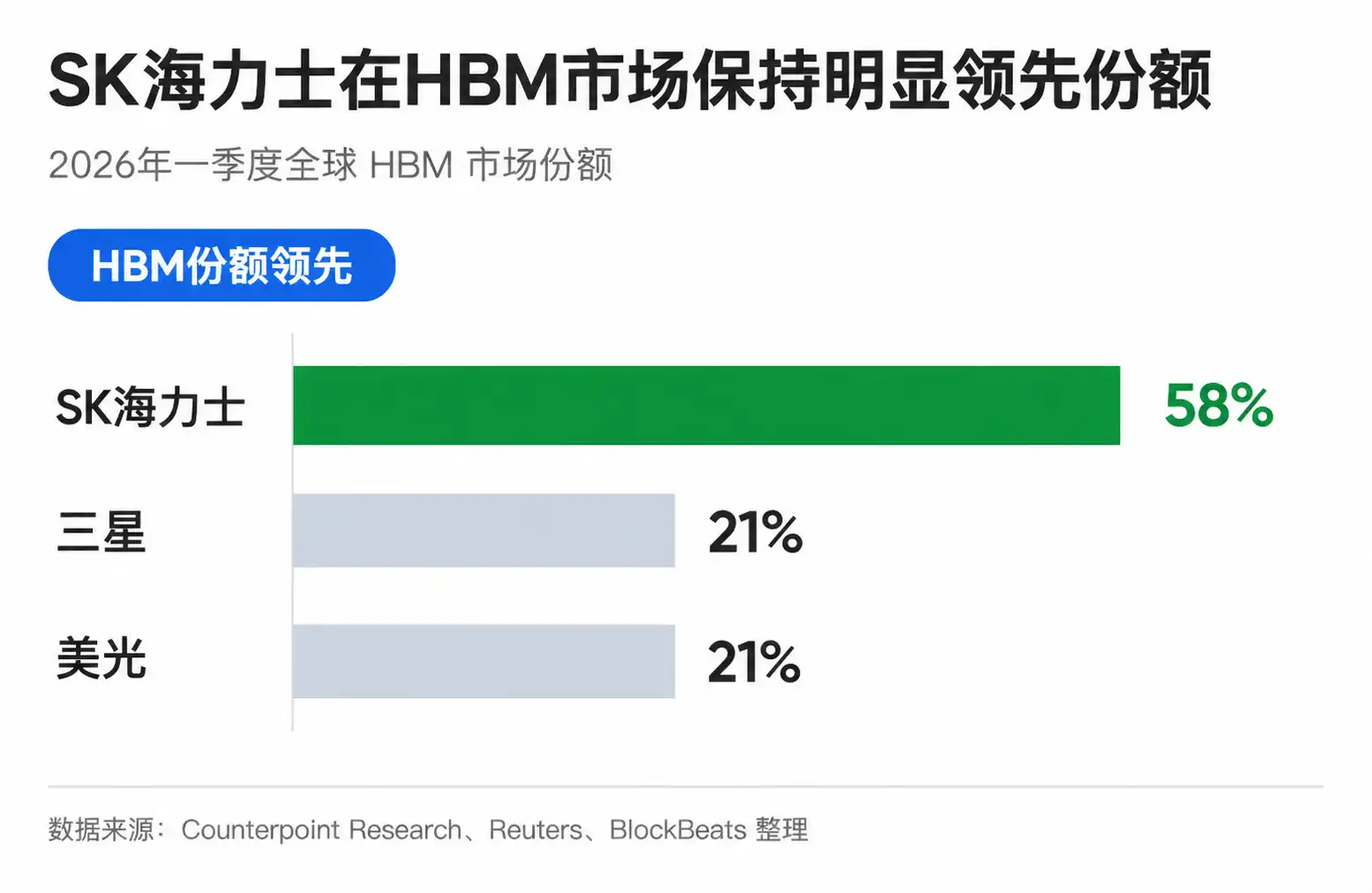

SK 海力士成为这轮重估的核心,不只是因为它是存储公司,还因为它在 HBM 里跑得最快。据 Reuters 转述 Counterpoint 数据,2026 年一季度 SK 海力士全球 HBM 份额约 58%,三星和美光各约 21%。Reuters 也曾称其为英伟达 HBM 供应链中的重要供应商。

这种领先在半导体供应链里很值钱。AI 芯片厂商选择 HBM,不只看价格,还要看性能、良率、稳定性和认证进度。越早通过客户认证,越容易进入下一代产品合作窗口。越早锁定订单,越容易在产能规划和价格谈判中占据主动。

这也是 2026 年供需可见度受到关注的原因。据 Reuters 2025 年报道,SK 海力士已完成与关键客户的 2026 年 HBM 供应讨论。多篇行业报道也指向 HBM 短缺可能延续至 2027 年。对投资者来说,2026 年业绩至少不是完全靠故事支撑。

SK 海力士的受益也不局限于 HBM 收入本身。由于 HBM 占用更多产能,普通 DRAM 供给被挤压,传统内存业务也可能受益于价格上涨。AI 需求先通过 HBM 进入报表,再通过产能再分配影响整个 DRAM 价格。

这解释了为什么机构目标价不断上修。即便不接受 3,500 美元这种极端情景,约 2,000 至 2,520 美元区间的目标价也说明,主流机构已经在重新计算 SK 海力士 2026 至 2027 年利润弹性。差别在于,它们多数仍保留了周期行业应有的折扣,没有把 2027 年后的紧缺直接外推成新常态。

一倍涨幅要等三件事兑现

Aletheia 流传出的 3,500 美元目标价,本质上押注需求继续强、供给继续紧、现金流继续超预期。过去两年,云厂商和 AI 公司大规模采购 GPU,带动 HBM 需求爆发;接下来市场要看的,是推理、企业 AI 和定制 ASIC 能否继续扩大内存消耗,让需求不只停留在训练集群。

供给端同样不能太快松动。2026 年的紧张相对容易理解,因为产能、封装和客户认证都有滞后;到 2027 年,三星、SK 海力士、美光的新产能与新产品都会逐步进入市场。若新增供给快于预期,HBM 价格涨幅可能收窄,普通 DRAM 也会重新面对压力。

最终还是要落到现金流。存储行业景气上行时,公司往往会增加资本开支,扩产、升级制程、布局先进封装。利润增长不一定全部留在账上,如果 SK 海力士需要用更大投资维持领先, 3,500 美元的目标价依赖的自由现金流基数就会被削弱。

因此,这个目标价更适合被看作乐观情景,而不是已经验证的市场共识。2027 年才是真正的观察窗口:只要 HBM 价格、DRAM 均价、供给节奏和自由现金流继续站在有利一侧,市场会相信 AI 正在抬高内存行业的利润中枢;如果价格先松、供给先到、现金流被资本开支吞掉,约 3,500 美元就会从重估锚变成情绪高点。