撰文:董静

来源:华尔街见闻

一场堪比互联网泡沫顶峰的 IPO 盛宴正在成形。OpenAI、Anthropic 与 SpaceX 三家 AI 巨头竞相冲刺公开市场,每家估值均剑指万亿美元,合计体量足以重塑美股格局。这场史无前例的上市潮,既是 AI 投资逻辑的终极压力测试,也将成为今年风险资产走向的最大变量。

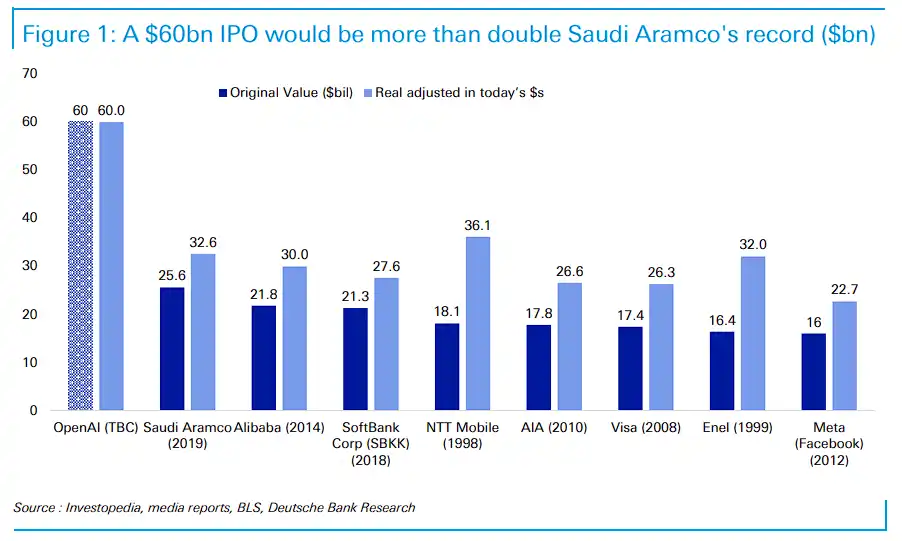

5 月 22 日,据华尔街见闻文章报道,OpenAI 已准备向监管机构秘密提交 IPO 申请,最早可能于今年 9 月上市,目标估值逾 1 万亿美元,拟募资约 600 亿美元,将超越沙特阿美 2019 年创下的 256 亿美元 IPO 纪录逾一倍。

与此同时,竞争对手 Anthropic 也在推进自身上市计划,并披露第二季度营收预计环比翻倍至 109 亿美元,有望首次实现季度运营盈利。德意志银行在研报中指出,这两笔 IPO 的落地方式,「很可能成为今年风险资产走向的重大摆动因素」,是必须密切关注的宏观主题。

然而,光鲜的估值之下,两家公司的财务底色截然不同。OpenAI 一季度营收 57 亿美元,但调整后运营利润率为 -122%,即每产生 1 美元收入就亏损 1.22 美元,预计最早要到 2029 至 2030 年才能实现正向现金流。Anthropic 同期营收 48 亿美元,二季度预计跃升至 109 亿美元,并预计实现约 5.59 亿美元运营利润,已率先摸到盈利门槛。

分析指出,两家公司同台竞技,却呈现出截然不同的商业逻辑,令公开市场投资者面临一道罕见的抉择题。

史上最大 IPO:数字有多震撼

德意志银行在研报中指出,无论是 OpenAI 还是 Anthropic,单笔 IPO 规模均将超过沙特阿美 2019 年 IPO 募资额的两倍,即便经通胀调整后,也将轻松成为史上最大 IPO。

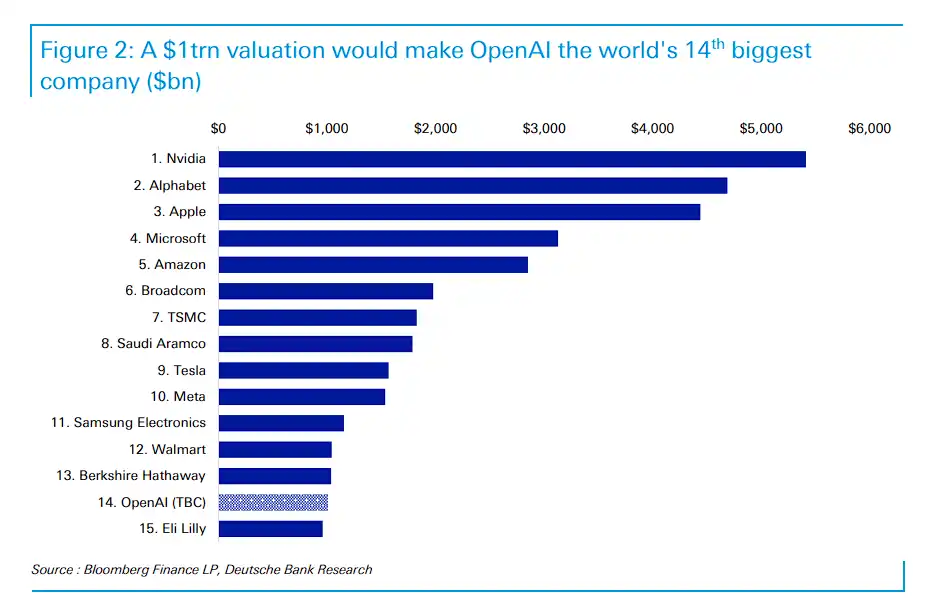

德意志银行在另一份研报中称,若 OpenAI 实现逾 1 万亿美元的目标估值,将成为全球市值第 14 大公司,仅次于伯克希尔·哈撒韦,超越礼来制药。

相比之下,伯克希尔去年营收逾 3700 亿美元、净利润 670 亿美元;礼来销售额超 650 亿美元、利润 210 亿美元。而 OpenAI 目前尚未盈利,年化营收约 300 亿美元,员工仅数千人。

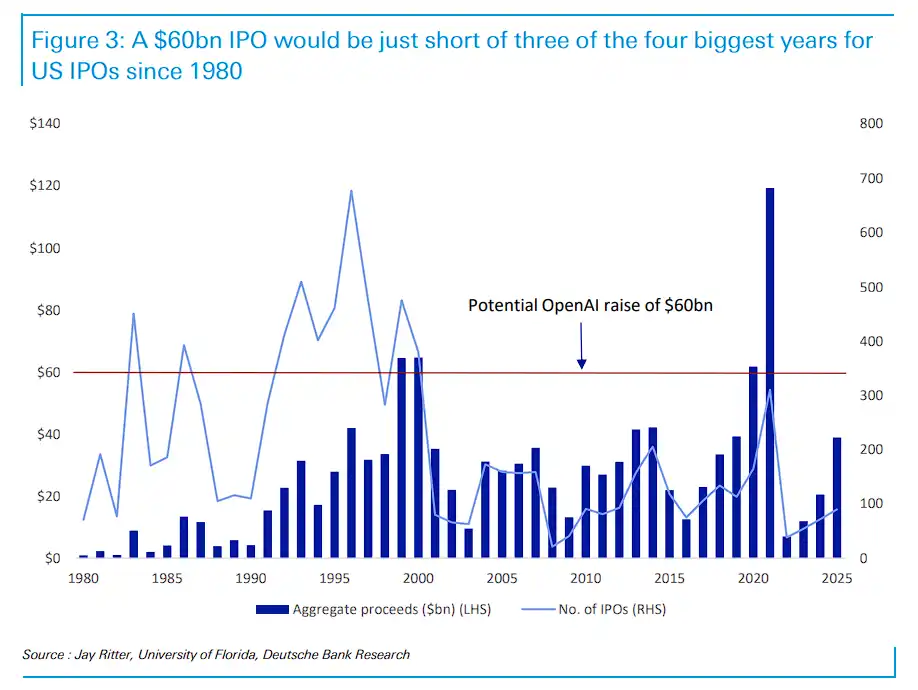

从市场容量看,德意志银行认为,当前美国股市总市值约 70 万亿美元,是互联网泡沫顶峰时期的五倍,市场消化能力远强于 1990 年代末。

彼时每年平均有近 500 家公司 IPO,而本十年平均仅约 120 家,且如今上市公司普遍更为成熟。

此外,600 亿美元的单笔 IPO 规模,仅略低于 1999 年和 2000 年全年美国 IPO 募资总额(均约 650 亿美元),相当于 2021 年创纪录的 1190 亿美元的一半。

巨无霸的「虹吸效应」与被动资金大腾挪

随着这些巨头走向公开市场,其对美股流动性的抽水作用已引发华尔街的高度戒备。

SpaceX、OpenAI 与 Anthropic 的扎堆上市,叠加纳斯达克新出台的「快速入指」机制,正在酝酿一场前所未有的被动资金大腾挪,即 AI 巨无霸的虹吸效应。

据华尔街见闻文章提及,摩根大通测算,若 SpaceX 目标估值达到 2 万亿美元且最终有 50% 的股份实现流通,被动基金将不得不抛售约 950 亿美元的华尔街现有八大科技股(英伟达、苹果、微软、亚马逊、谷歌、博通、Meta、特斯拉)持仓以补仓腾位。

Strategas 首席 ETF 策略师 Todd Sohn 指出,由于 IPO 初始流通股比例通常仅为 5%,而 ETF 追踪的是数万亿美元的资产,这种极端的供需失衡将导致指数纳入过程「略显疯狂」,被动投资者可能别无选择地高位接盘。

Syz Group 交易主管 Valérie Noël 表示,市场已开始押注现有大盘股承压下行。

根据今年 3 月 28 日披露的信息,OpenAI 的公开上市将是对整个 AI 投资逻辑的实质性公投。该信息显示,OpenAI 在 2025 年的营收达到 131 亿美元,但 2026 年预计净亏损将达到 140 亿美元。

同时,OpenAI 已承诺在 2033 年前投入约 1.4 万亿美元用于基础设施建设。如果 S&P Global、FTSE Russell 和 Nasdaq 采用快速纳入规则,可能会在上市后立即迫使约 240 亿至 480 亿美元的被动基金买入。

面对如此庞大的资金重组,普通投资者无论主动与否,其投资组合都将随着规则的改变而被动重塑。

德意志银行在研报中指出,这些 IPO 的落地方式将是今年风险资产走向的重大摆动因素。PitchBook 的分析则更为直白:

私募市场出现了「系统性质量倒置」——估值最高的公司,在公开市场真正定价的业务质量指标上得分最低。

对于普通持有指数基金或 ETF 的投资者而言,这场博弈难以置身事外:无论主动与否,其投资组合都将随着指数规则的改变而被动重塑。

而对于主动投资者,当 S-1 文件公开、所有财务秘密摊在阳光下,市场将面临一道清晰的抉择:是相信一家已经找到盈利模式的公司,还是一家请求市场再给数年时间和数千亿美元去探索盈利可能的巨头?

答案,将决定这场狂欢究竟是新周期的起点,还是盛宴散场前的最后一支舞。

冰火两重天:Anthropic 盈利与 OpenAI 巨亏

尽管估值双双飙升,但两家 AI 领军企业的财务状况却呈现出截然不同的景象。Anthropic 已经开始盈利,打破了 AI 公司巨额支出会拖累近期盈利能力的传统观念。

据华尔街见闻文章写道,当地时间周三,据《华尔街日报》报道,Anthropic 第二季度营收预计将增长一倍以上,达到 109 亿美元,并实现约 5.59 亿美元的运营利润。

Anthropic 的毛利率已从 38% 跃升至 70% 以上。其首席执行官 Dario Amodei 曾开玩笑称,营收增长已经变得「太难应付了」。

该公司的成功主要归功于企业客户对其编程工具的爆发式需求,约 85% 的收入来自企业和开发者客户,这种模式具有明确的付费意愿和较低的服务成本。

相比之下,OpenAI 还在亏钱。

据华尔街见闻文章提及,数据显示,OpenAI 第一季度营收为 57 亿美元,但调整后运营利润率为 -122%,即每赚 1 美元就要亏掉 1.22 美元。

OpenAI 约 85% 的收入与 ChatGPT 消费者订阅相关,尽管拥有 5500 万付费用户,但其背后是超过 9 亿的周活跃用户,庞大的免费用户池带来了巨大的推理成本黑洞。

OpenAI 预计在 2029 或 2030 年才能实现正向现金流,其首席执行官 Sam Altman 和应用业务 CEO Fidji Simo 正试图将重心转向能够直接创收的商业客户。

在 IPO 叙事层面,两家公司讲述的是截然不同的故事。Anthropic 手握已验证的季度盈利数据,其故事可与 Salesforce 或 ServiceNow 对标,是一家企业级软件公司的逻辑。

OpenAI 则需要说服市场相信,AI 智能体、图像生成乃至广告业务终将把海量消费者流量转化为利润。

在 Sam Altman 的规划中,到 2030 年 ChatGPT 广告业务可能带来约 1020 亿美元收入,但这需要时间,而时间恰恰是 OpenAI 在用亏损换增长时最稀缺的资源。

AI 巨头扎堆 IPO,本质是把「烫手山芋」甩给散户?

据华尔街见闻文章写道,此次 AI 巨头 IPO 潮,在 Panmure Liberum 董事总经理 Joachim Klement 看来本质上是一场「风险转嫁」,将早期投资风险大规模转嫁给散户、养老基金及其他机构的套现行动。

他认为,OpenAI、Anthropic 等公司选择在投资者情绪高涨之际加速上市,意在趁炒作热度尚未消退前实现高估值套现。早期机构投资者得以在公众市场全身而退,而接盘的散户投资者与养老基金,将直面财务逻辑最终回归现实的风险。

他将这一进程直接定性为「将投资风险从当前持有者大规模转移至愿意为故事买单者的行动」。

Klement 援引格林斯潘 1996 年「非理性繁荣」警告为参照——彼时距泡沫破裂尚有三年。他判断 2026 年 AI 炒作仍有望延续,超大规模云计算商削减投资的可能性不大;但「不可能的数学」终将回归现实,「可能不在 2026 年,但 2027 年或 2028 年或许就会到来」。