原文作者:KarenZ,Foresight News

2025 年 11 月 3 日,一场损失超过 1.2 亿美元的安全事故,很大程度击碎了 DeFi 老牌协议 Balancer 的增长幻觉。

这是 Balancer 有史以来最大的一次安全事故。但更深的伤,不在那串天文数字里。

翻开 Balancer 最新提案里附上的财务数据,其基本面早已不容乐观:协议年化费用约 165 万美元,DAO 预估年化收入仅 29 万美元,占比 17.5%。

其余资金流向了 veBAL 持有者、核心池、Balancer Alliance 计划等多方。整个体系看似一台持续运转的 「印钞机」,实则两面「漏水」:一方面,手续费被层层拆分流失;另一方面,BAL 代币每年通胀释放约 378 万枚,按当前价格计算形成约 58 万美元的持续抛压 —— 要知道,BAL 当前完全稀释估值(FDV)仅 1100 万美元。

年度运营预算高达 287 万美元,而年化收入仅 29 万美元,缺口达到 258 万美元。

DAO 金库(不含 BAL)仅剩 1030 万美元。照这个速度,金库只剩不到 4 年命。

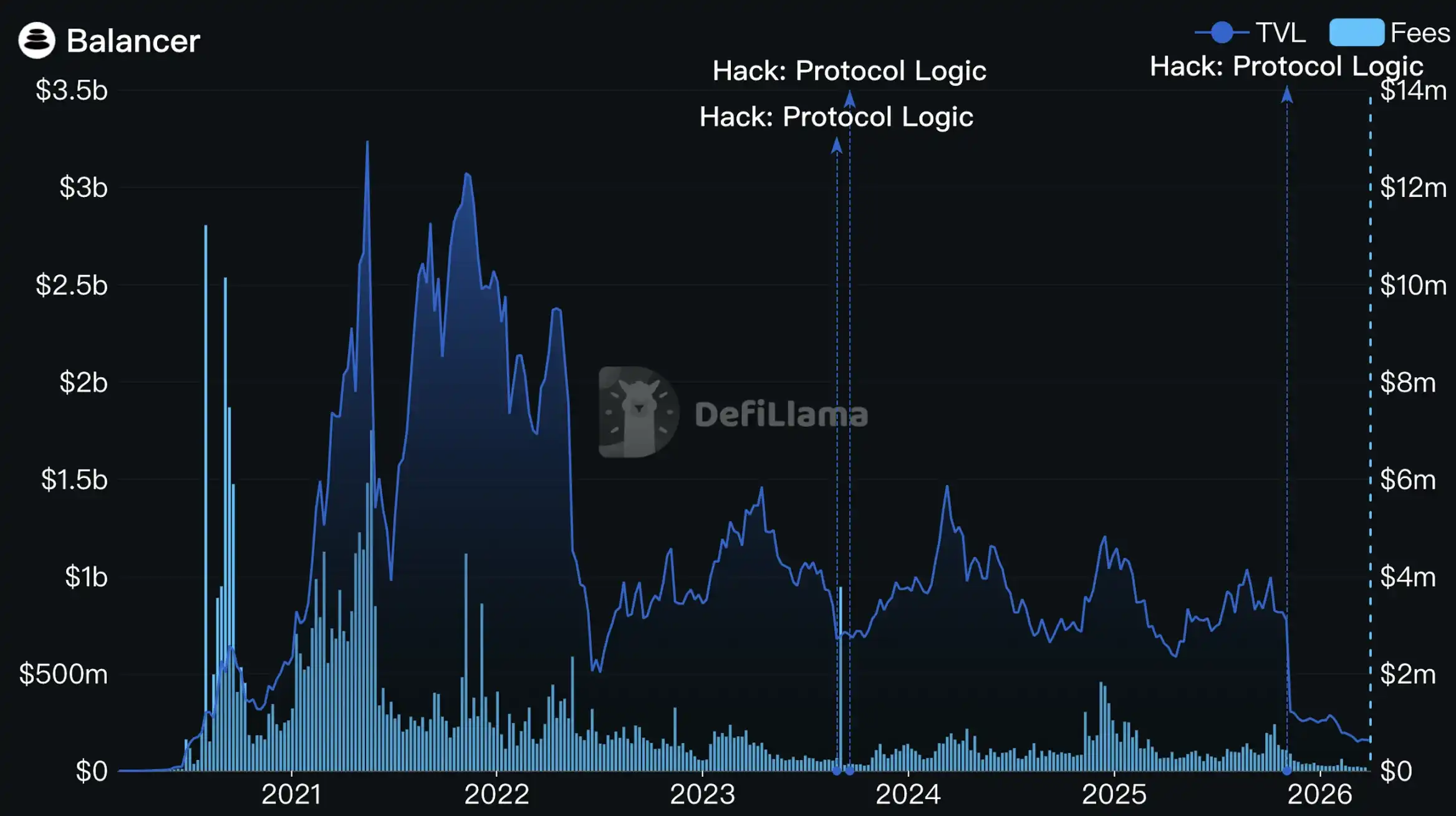

安全事故之后,Balancer TVL 更是雪上加霜。Balancer TVL 从 8 亿美元跌至约 3 亿美元,随后持续减少,目前的 TVL 不到 1.6 亿美元。要知道,在 2021 年 Balancer 的巅峰时间,其 TVL 曾达到 30 亿美元上方。

来源:DefiLlama

Balancer 正式站到了命运的岔路口。2026 年 3 月 23 日,Balancer 核心团队同时发布了两份重要治理提案:BAL 代币经济学全面改革和运营架构重组。

两份文件合计的核心逻辑可以用一句话概括:放弃代币释放驱动的增长模型,转向收入驱动的可持续运营。

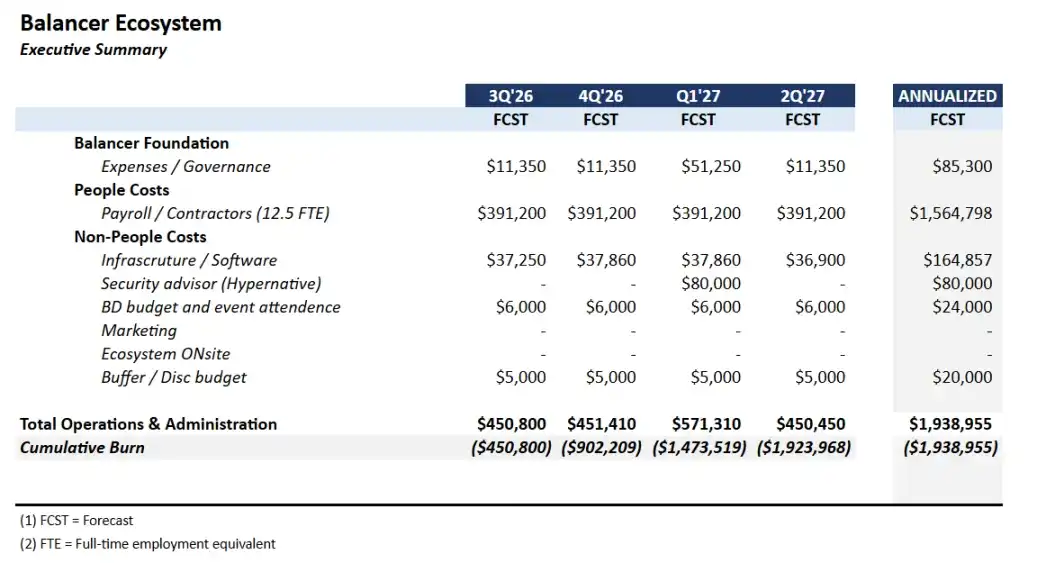

运营重组:团队「瘦身」,年预算缩减 34%

提案建议 Balancer Labs 正式解散,其核心技术人员以承包商身份并入 Balancer OpCo Limited,后者作为 DAO 的法律代理实体继续运作。

团队规模从约 25 人压缩至 12.5 全职当量(含 Beets、MAXYZ 等专属服务提供商),年度运营预算从 287 万美元降至 190 万美元,缩减 34%。

产品线同样大刀阔斧地收窄。团队将集中资源在三条有商业可行性验证的产品上:Boosted Pools(旗舰产品)、reCLAMM(在修复漏洞并可能更名后重新上线)以及的 LBP(代币发行池,机会性运营)。

其余探索性方向,ETF 结构化产品、收益优化器、AI 驱动流动性工具等探索性方向,均需以「核心 KPI 达标」为前提方可推进。

链上部署同样收缩。目前在 9 条以上链上维护 V2 和 V3 的模式已难以为继,团队明确保留以太坊、Gnosis、Arbitrum 和 Base 四条核心链,其余部署将根据费用收入和运营成本进行逐一审查,不达标则直接终止。

代币经济学改革:推倒重建,而非小修小补

停止 BAL 释放,废除 veBAL

提案通过后,Balancer 将终止 BAL 代币激励释放,没有任何过渡期。

与此同时,veBAL 治理机制也将正式废除。持有者将在最后一次双周费用分配后停止获得任何经济收益,手中锁定的 veBAL 将变成纯粹的治理凭证,等待锁定期届满自然到期。

这是一个痛苦的决定,但背后逻辑清晰:veBAL 机制从设计之初就存在被寡头垄断的结构性隐患。目前,Aura Finance(veBAL 元治理协议)和巨鲸已经掌握了大量投票权,真实的社区声音在治理中愈发微弱。这套机制非但没有推动协议健康发展,反而成了循环经济游戏的载体——协议的钱通过激励流向中间商,中间商的票再把更多激励往自己的方向投。

如果说 veBAL 曾经是 Balancer 借鉴 Curve 设计的一次实验,如今团队坦承:实验结束了,结果不符合预期。

针对 veBAL 经济权益的终止,Balancer 表示将提供 50 万美元补偿活动,直接分发给 veBAL 持有者,这是纯粹的现金补偿。

手续费全部归 DAO 金库,降低 V3 协议抽成

所有协议手续费,V2 兑换费用、V3 兑换费用、Yield 费用、LBP 费,之后将 100% 流入 DAO 金库,不再沿用旧有多方拆分机制。

与此同时,V3 的协议手续费抽成比例从 50% 降低至 25%。也就是说,同一笔交易产生的手续费,以前流动性提供者拿 50%,现在拿 75%。

这两个动作方向看起来相反,底层逻辑却一致:前者消除循环经济,让金库获得真实可用资金;后者提升 LP 吸引力,以更低的平台抽成换取更多有机流动性和真实交易量。

提案预计,改革后 DAO 年化收入可达约 122 万美元,是当前 29 万美元的 4 倍以上。

想走的人按 0.16 美元单价销毁 BAL 兑换稳定币

金库划还将划拨 35% 的资产(当前约 360 万美元)作为专项池,不是去二级市场主动买入 BAL,而是开放一个「销毁换稳定币」通道:BAL 持有者可以主动把代币送入合约销毁,按 NAV 价格(净资产价值,约每枚 0.16 美元)领取等值稳定币。

窗口将在提案通过 12 个月后开启,持续 12 周,期间未被使用的稳定币在窗口关闭后重新归入金库。12 个月等待期的设计初衷,正是为了让 veBAL 陆续解锁后的持有者参与进来。

截至撰文时,BAL 价格 0.1548 美元,低于 NAV 价格。以 NAV 价格提供退出,等于给了想离场者一个比二级市场踩踏更体面的选项。

如果该通道被充分利用,将销毁约 2270 万枚 BAL,约占流通供应量的 35%,是当前年通胀排放量的 6 倍。

9 年「跑道」,够不够?

如果两份提案都通过,团队测算的财务模型是这样的:

DAO 年化收入约 122 万美元(假设 V3 手续费下调后 TVL 有所回升),年度运营支出 190 万美元,回购支出约 360 万美元,外加 50 万美元 veBAL 补偿金。

完成回购与补偿后,金库仍剩余约 620 万美元,年度资金缺口将从约 260 万美元收窄至 70 万美元,理论生存周期接近 9 年。

对于一个 DeFi 协议而言,9 年足以跨越一轮完整的行业周期。

但这套模型建立在乐观假设上:V3 协议抽成下调确实能拉动更多有机 TVL;缩减后的团队真的能支撑协议日常运营、安全维护等业务;核心产品(尤其是 reCLAMM)能在修复后成功重新吸引市场。

任何一个环节低于预期,9 年的生存周期都将快速缩短。团队自身也明确,若 DAO 月收入连续 3 个月低于 6 万美元,必须向社区提交修订方案。

对于 Balancer 而言,这是一次近乎孤注一掷的改革。放弃曾经引以为傲的 veBAL 机制、放弃复杂的多方分成结构,回到一个精简到极致的原点:让真实交易费用驱动协议生存,而不是靠新铸代币维持虚假繁荣。

这场破釜沉舟的改革究竟能否奏效,最终还要交给市场与时间,静待后续长期观察。