TL;DR

美光将于6月24日公布2026财年第三财季业绩,财报会定于美东时间当日16:30举行。财报前,花旗将美光目标价从840美元上调至1200美元,并维持买入评级,理由是2026年内存价格强于预期、毛利率处在高位。

这次上调的看点不是1200美元本身。按报告发布时股价约1020.76美元计算,该目标价对应约18%上涨空间,但截至6月23日,行情显示美光股价已在约1211美元附近,略高于花旗目标价。换句话说,股价已经先走到目标价附近,接下来市场更关心的是花旗这套盈利假设能否兑现。

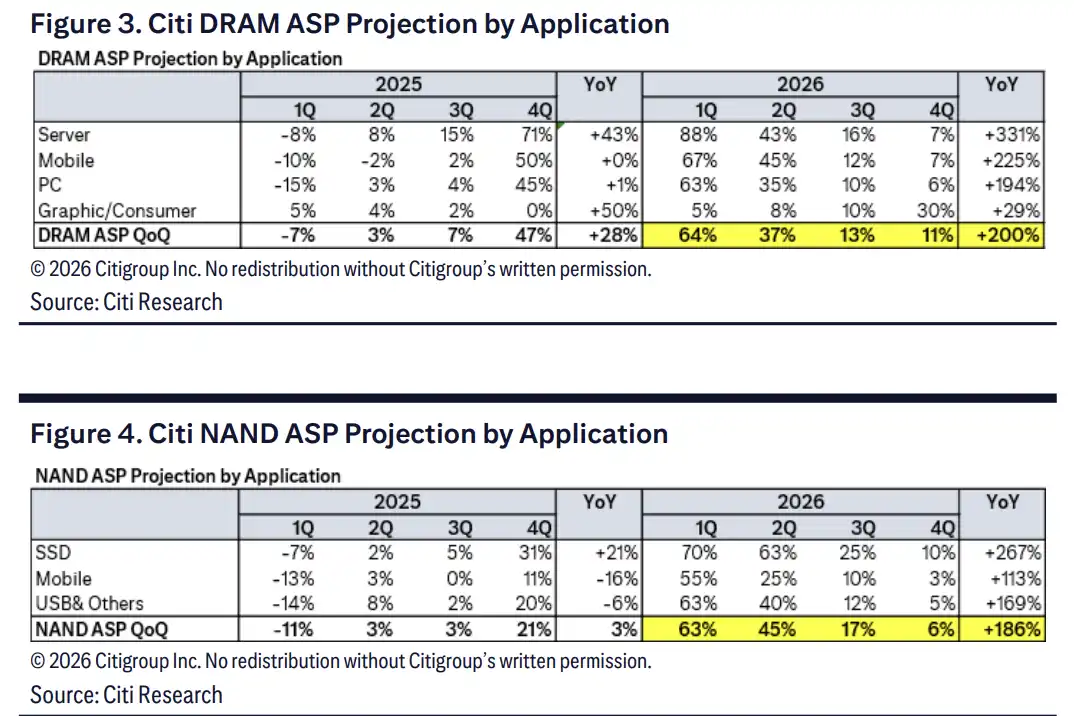

最激进的假设来自价格。公开报道援引花旗观点称,2026年DRAM平均销售价格预计上涨200%,NAND平均销售价格预计上涨186%。如果这一轮涨价能从现货价继续传导至合约价,美光2027财年盈利预期仍有继续被抬高的空间。

1200美元目标价背后,是FY27盈利继续上修

据TipRanks/The Fly报道,花旗将美光目标价上调至1200美元,并维持买入评级。Yahoo Finance和Investing.com援引相关报告称,花旗将美光FY2027 EPS预估上调至114.73美元。

这类上修通常来自两个方向:一是收入端价格上行,二是毛利率维持高位。内存行业利润对价格极其敏感,当DRAM和NAND价格进入上行周期,单季收入小幅变化可能会放大到全年盈利预期。

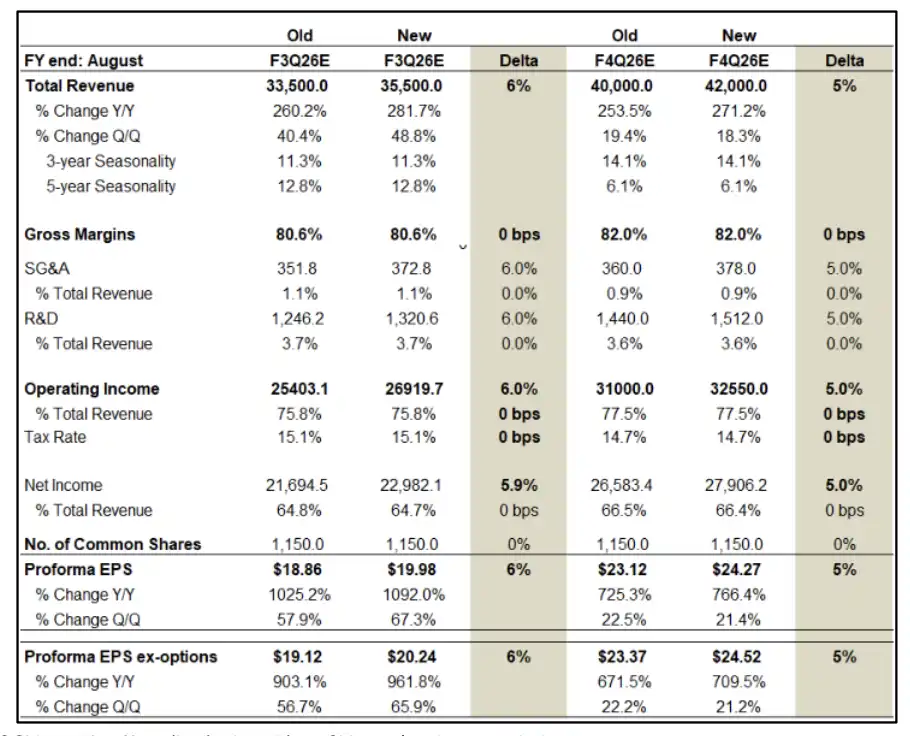

花旗原始报告中的模型假设更激进。报告显示,美光F3Q26营收预计为356亿美元,EPS预计为19.98美元。F4Q26营收预测为420亿美元,EPS为24.27美元。全年口径下,FY26营收预计为1150亿美元,FY27营收进一步升至1975亿美元,FY27 EPS上调至114.73美元。

目标价1200美元对应的是对2027年盈利的高信心,而不是单季财报交易。若FY2027 EPS接近115美元,美光当前估值仍能找到支撑。反过来,如果内存价格提前见顶,股价已经贴近目标价后,容错空间会明显变小。

现货价领先合约价,涨价还在向客户传导

美光盈利预期被上修,直接推手是内存价格。

公开报道援引花旗数据称,DRAM现货价自2026年初以来累计上涨52%,目前较合约价高约21%。在内存行业,现货价通常比合约价反应更快。当现货价明显高于合约价,客户重新签约时,合约价仍可能继续上调。

这也是2026年ASP假设大幅上修的基础。花旗预计,2026年DRAM ASP全年上涨200%。NAND ASP全年上涨186%,其中二季度、三季度、四季度分别环比上涨45%、17%和6%。

服务器端是涨价最集中的方向。花旗原始报告假设,2026年服务器DRAM ASP全年上涨331%,NAND SSD全年上涨267%。这说明涨价不只是来自PC和手机补库存,数据中心、AI服务器和企业级SSD采购才是更强的需求来源。

HBM挤占产能,供给纪律决定周期长度

价格能否继续上涨,关键要看供给是否仍然偏紧。

花旗报告假设,2026年全球DRAM供给短缺约5%。对内存行业来说,这样的缺口足以推动价格大幅波动,尤其是在高带宽内存HBM占用晶圆、设备和先进封装资源的情况下,普通DRAM供给会被进一步挤压。

HBM也是这轮周期的放大器。AI训练和推理继续拉动高带宽内存需求,HBM产能爬坡又会占用更多先进产能。若HBM价格维持强势,美光的产品组合和毛利率都有机会继续受益。

风险在于供给端不会一直克制。TipRanks援引TrendForce数据称,2026年行业DRAM bit supply预计增长约30%,美光增幅预计达到42%。如果竞争对手在2027年加快扩产,或新增产能释放快于AI和数据中心需求,当前关于短缺和高毛利率的假设会受到挑战。

长期协议能平滑周期,但条款才是关键

除了价格上涨,长期协议LTA也是花旗乐观情景中的一部分。

内存公司过去最容易被市场打折的地方,是盈利高度周期化。涨价时利润快速放大,一旦供给过剩,价格和毛利率又会下滑。若客户愿意锁定更长期采购安排,美光未来几年的收入和利润波动可能被部分平滑。

花旗原始报告提到,Dell已签署相关长期协议,并认为这类协议可能推动KV cache offload等NAND互补方案采用,进一步打开SSD和NAND需求。这里仍需要把预期和现实分开:长期协议可以提升盈利可见度,但它还不是已经充分验证的新商业模式。

真正影响估值的是条款细节,包括覆盖多少容量、价格机制如何设计、是否有最低采购承诺,以及客户能否在价格变化时调整订单。若LTA只是框架协议,而不是具备强约束力的采购安排,它对美光估值的支撑会弱很多。

股价已接近目标价,熊市情景提醒周期风险

花旗给出的基准目标价是1200美元,原始报告中的牛市情景目标价为1400美元,熊市情景目标价为400美元。这个区间本身说明,市场对美光的分歧不在方向,而在周期能持续多久。

风险主要集中在三处。

一是HBM良率和产能爬坡。高端内存供应释放慢,短期可能强化涨价,但也会影响美光可交付量和客户认证进度。

二是行业扩产。内存行业多次出现过高价刺激扩产、扩产压低价格的循环,本轮也很难完全摆脱。

三是AI和数据中心资本开支。当前价格预测隐含AI服务器、推理需求和企业级SSD采购继续扩张。如果云厂商放缓支出,或存储需求增长不及预期,ASP上涨速度可能放慢。

美光这次财报最值得看的不只是F3Q26能否超预期,而是管理层如何谈2026年和2027年供需、HBM定价、LTA进展和毛利率指引。1200美元目标价建立在内存价格继续上涨、供给仍紧、毛利率维持高位的组合上。只要其中一环松动,股价已经贴近目标价后,市场留给这轮上行周期的耐心会更短。