Hyperliquid的优先费用机制正逐渐从一个交易叙事演变为HYPE的长期结构性需求来源。

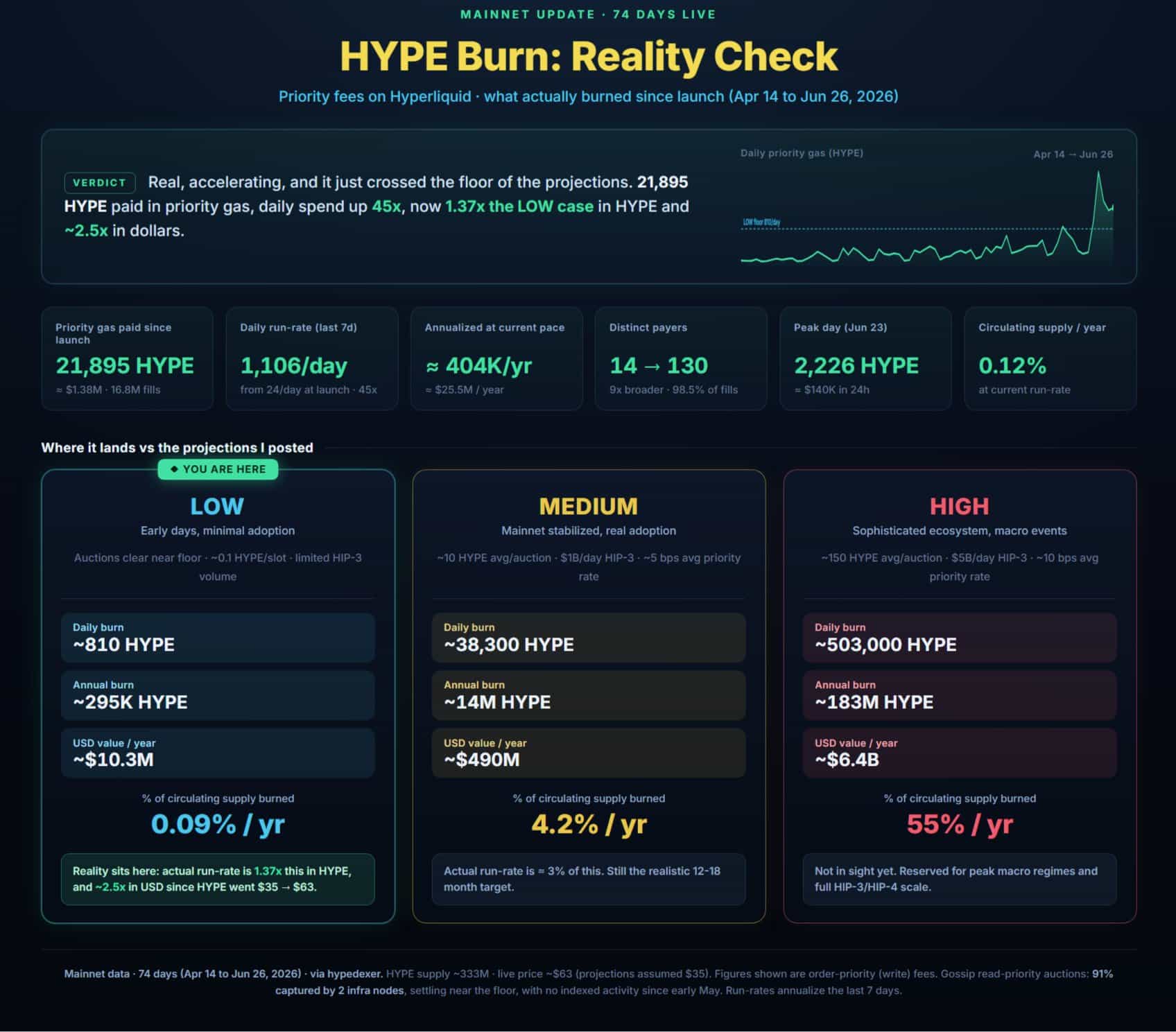

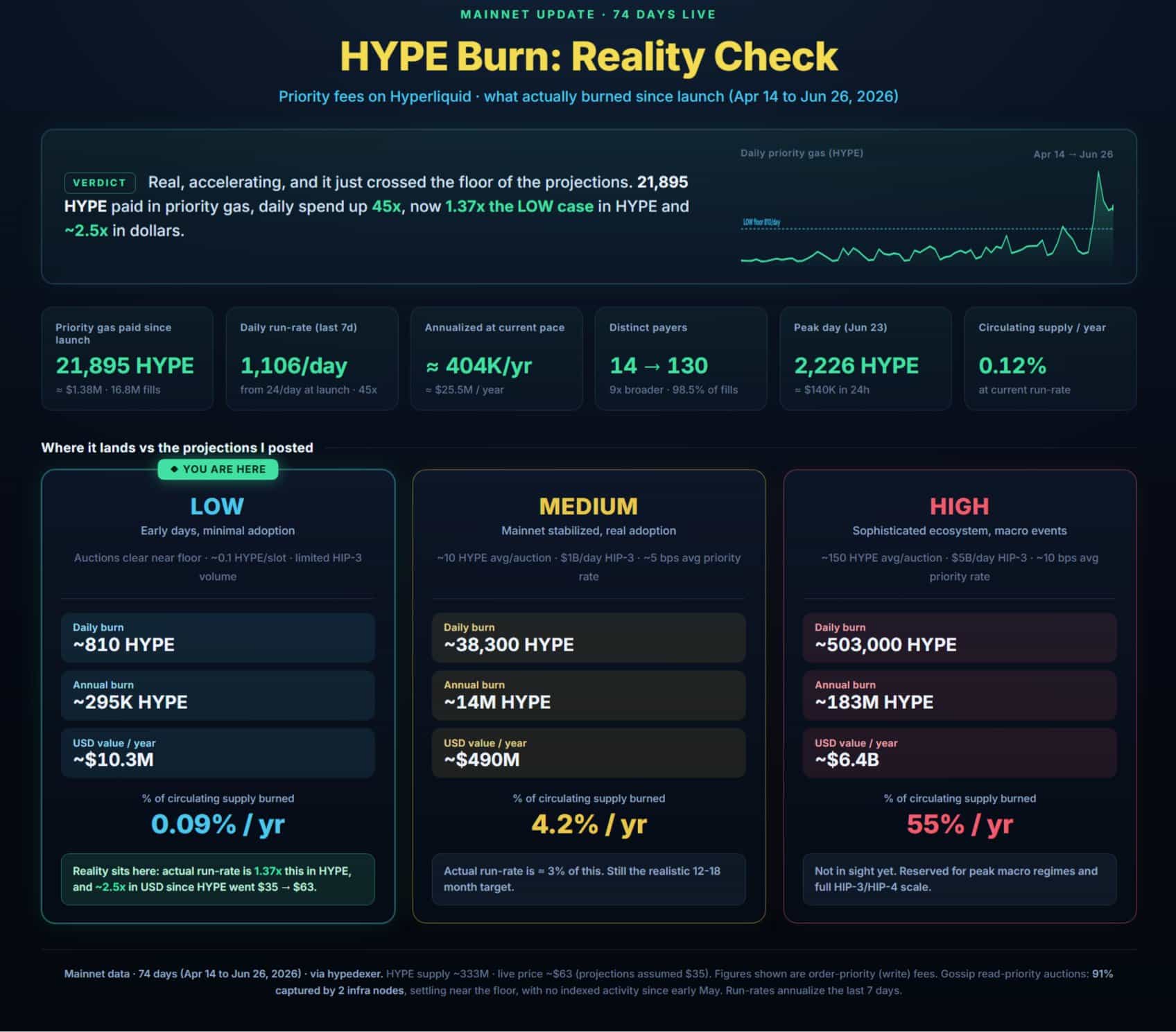

自4月14日主网上线以来,Hyperliquid [HYPE]交易者已通过优先费用销毁了大约21,895枚代币。此举证实,执行需求如今已创造了可量化的供应消耗。

更重要的是,尽管上线后第一周的支出仅限于24枚HYPE,但在过去七天内已急剧增加至1,106枚HYPE,增幅达45倍。

与此同时,不同的支付者从14个扩展至130个,这表明采用正在扩大,而非仅限于少数参与者。这一转变很重要,因为更广泛的参与使得网络活动增长时,费用生成更具韧性。

因此,随着交易活动的增加,需求仍有相当大的复合增长空间。

HYPE质押信号显示长期机构信心

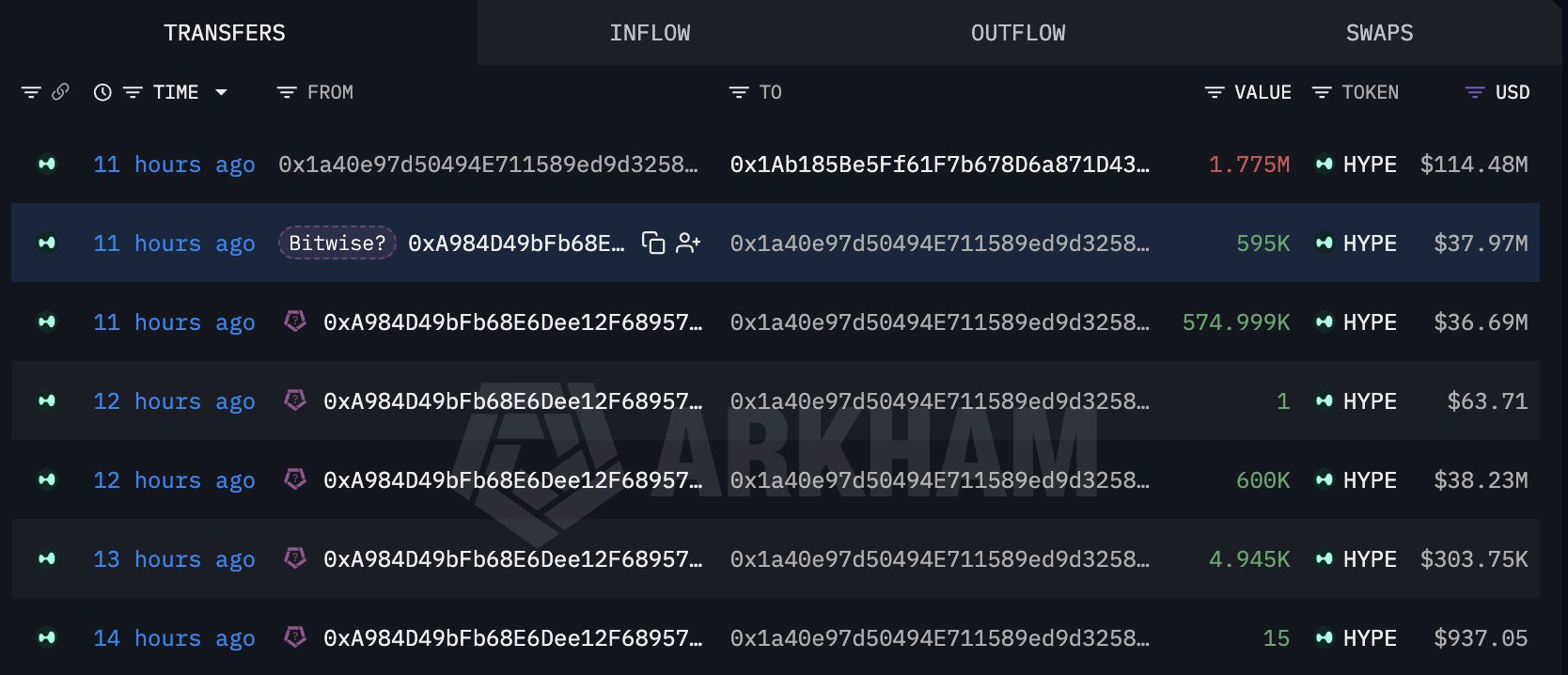

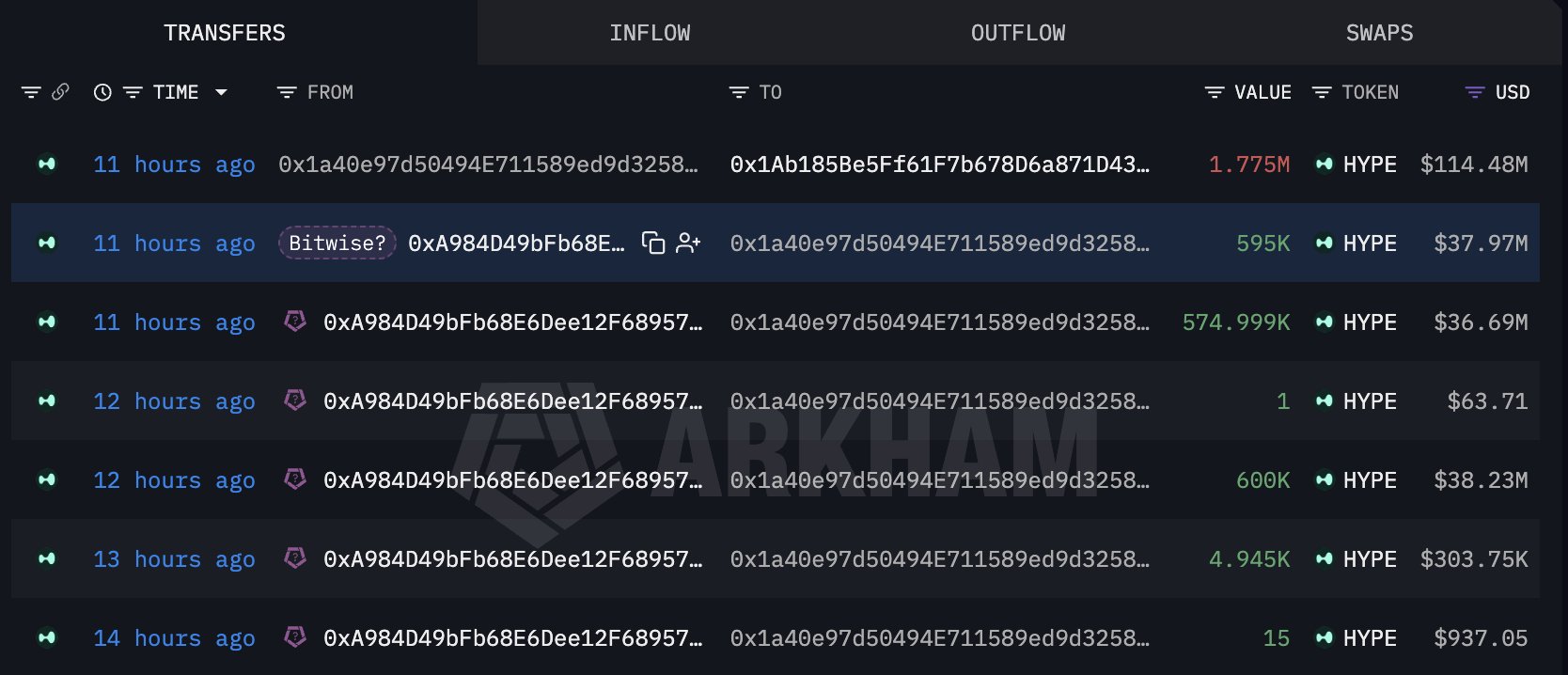

这种不断扩大的效用现在开始影响机构的资本配置。基于费用驱动需求的增长,Bitwise在质押全部头寸之前,向Hyperliquid存入了177.5万枚HYPE,价值约1.14亿美元。

机构资本的信号不仅仅是单纯的积累。机构似乎愿意优先考虑其投资带来的持续质押收益,而非短期流动性。

质押使资产从被动持有转变为参与长期网络,这减少了可立即交易的资产数量。

结合日益增长的优先费用销毁,HYPE正在发展出多个相互强化的需求消耗渠道,而非仅依赖于投机性购买。

机构持仓开始分化

即便如此,机构的持仓并非完全一边倒。虽然Bitwise通过质押增加了其长期承诺,但21Shares成为了第一家削减HYPE敞口的主要资产管理公司。

根据Farside的数据,该公司出售了价值约180万美元的HYPE,相当于其ETF管理资产的近3%。此举似乎更符合投资组合再平衡或获利了结,而非预示着广泛的机构投降。

除非类似减持行为蔓延至其他基金,否则孤立的卖出不太可能超过长期机构持有者日益增长的承诺。

最终总结

- Hyperliquid的费用销毁和质押持续收紧供应,强化了长期需求。

- 尽管存在孤立的获利了结,HYPE的机构抛售仍然有限。