被视为全球最激进的 AI 投资人之一的 Leopold Aschenbrenner,一边在公开市场用约 90 亿美元名义仓位做空 NVIDIA、ASML 和 Oracle,一边把资金转向电力、内存、数据中心网络以及 Anthropic 这类更深层的 AI 基础设施与模型资产。

两位主持人认为,这并不意味着 AI 泡沫已经破裂,而更像是基础设施交易从「芯片优先」转向「能源、网络、机房建设优先」的轮动信号,尤其是在 NVIDIA 刚刚完成 250 亿美元债券融资、Anthropic 估值被推高之后,这种判断的市场含义正在迅速放大。

精彩观点摘要

Leopold 的核心交易逻辑

·「AI 里最经典的」卖铲子「交易已经太拥挤了,而 Leopold 最近的仓位变化,传达出的就是这个信号。」

·「他的判断并不是 AI 基础设施见顶了,而是基础设施堆栈里的某些层级,尤其是半导体和传统热门标的,已经过于拥挤。」

·「如果问题变成,资金接下来会往哪儿转,有两个答案。第一个最直接,就是流向下一个真正的基础设施瓶颈,也就是电力、内存、数据中心网络这些环节。第二个答案,则是那笔几周前才被曝光的神秘投资。」

·「他押注的其实始终都是非常基础设施导向的东西,既投这些光学公司,也投电力相关公司。」

·「如果他对 NVIDIA 偏谨慎,那资金就会去电力、内存这些地方;与此同时,他也想直接投到」矿「本身,而不是继续只买」铲子「,Anthropic 就是他最偏爱的那座矿。」

NVIDIA 融资释放的信号

·「问题不在于 NVIDIA 会不会继续赚钱,而在于一家利润率极高、账上本来就有大量现金的公司,为什么还要去外部再借 250 亿美元。」

·「如果一家公司同一个月一边大手笔回购股票、暴增分红,一边又去借钱,那它显然不是因为缺钱才借。更合理的解释是,这是廉价资金,而 AI 这轮行情的融资方式正在出现轻微转变。」

下一波 AI 基础设施红利

·「真正的瓶颈已经不只是 GPU,而是电力、内存、数据中心网络,以及把这些东西实际建出来的能力。」

·「你就算筹到再多钱,也没法足够快地建完数据中心、扩出足够多的内存芯片产能,也没法立刻把电网、电力线路和相关基础设施扩起来。地面上没有那么多人手,审批、监管和各种程序也在拦着你。」

·「谁有能力把数据中心建出来,谁就会把钱赚走。」

光模块、铜和光纤

·「当 GPU 规模越来越大,铜线会越来越热、能量损耗越来越高,效率会变得很差,而光纤在这种情况下就会成为下一步升级方向。」

·「多高带宽的短距离传输场景,铜几乎是唯一大家真正想用的材料。只有在它开始不适用的时候,比如距离太远或者热量太大,才会切到光纤,所以现在市场对铜和光纤的组合需求非常强。」

·「铜期货最近走得很强,本质上就是因为所有人都需要它,它是短距离高带宽传输里最关键的基础材料,而光纤则是下一步。」

· 「铜仍然是短距离高带宽传输里最关键的材料,但一旦距离拉长、热量太高,就必须转向光纤。」

·「资金下一步会落到那些听起来并不性感的基础设施公司。」

能源为什么是最稳妥的押注

·「我一直很看好能源,因为哪怕 AI 需求放缓,能源本身也仍然是全球刚需,而且这个需求只会越来越高。」

·「无论什么情境都会持续上升的单一趋势,就是我们对能源、电力和功率的需求,这些公司是我最愿意长期做多的标的。」

·「我最想跟的,是 Jensen 在投、同时又和 Leopold 的逻辑交叉的那些公司。所以我现在最接近跟单的标的是 Marvell。」

·「最好的长期仓位,不一定是最热门的芯片公司,而是那些无论哪种宏观情境都绕不过去的电力基础设施。」

Leopold 的 AI 投资组合

Josh Kale:Leopold Aschenbrenner 这个 24 岁、专门投 AI 的年轻人,现在几乎已经被市场当成全球最强的 AI 投资人。外界传闻,他这只基金的名义仓位规模已经超过 200 亿美元。我们一个月前看 Ejaaz 的帖子时,基金规模还只有 137 亿美元,等于基本上每个季度都在翻倍。

我们这次拿到了他最近投资动向里几个相当重要的新变化。上一期我们聊过他的投资组合,当时最让人意外的一点是他居然在做空一家几乎所有人都熟悉的公司,也就是全球市值最高、AI 热度最高的 NVIDIA。很多人都想不明白,他为什么要对这样一家公司做出超过 90 亿美元的空头布局。

现在我们拿到了一条可能解释这件事的新线索。NVIDIA 竟然在融资,而且是通过发债融资。表面上看这件事很不合理,像 NVIDIA 这样体量巨大、利润率极高的公司,为什么还要再拿一笔刚刚完成的 250 亿美元现金?今天我们就想结合 Leopold 的投资组合,聊聊他为什么能赚这么多、他接下来在看什么,以及 NVIDIA 这笔融资到底意味着什么。

Ejaaz Ahamadeen:先给大家一点背景。Leopold Aschenbrenner 以前是 OpenAI 的研究员,大约在一年半到两年前募了一只基金,最初规模其实不大,我印象里大概是 2 亿美元,但从他最近一次 13F 来看,这只基金的公开持仓已经价值 137 亿美元。

所以市场自然很想知道,他到底押了哪些仓位、核心投资逻辑是什么、下一笔大交易会落在哪里。

要理解这一点,先得知道一个月前之前,Leopold 对整个 AI 赛道其实都非常乐观,尤其看好「卖铲子」逻辑,也就是 NVIDIA 这类 GPU 和上游硬件供应商。

但大约一个月前,市场发现他对半导体这条线并没有那么看多。他依然看好内存、电力这些真正的瓶颈环节,可能也看好新型云厂商,但他偏偏不看好全球最有价值的公司 NVIDIA。更具体地说,他在 NVIDIA、ASML、Oracle 等几家被视为 AI 基础设施核心受益者的公司上,总共压了大约 90 亿美元的看跌仓位。

做空 NVIDIA 的逻辑

Ejaaz Ahamadeen:这件事一出来,很多人就开始担心了,觉得是不是 AI 泡沫要破了。毕竟从表面看,NVIDIA 的 GPU 还在大卖,需求也没有明显走弱,那问题到底出在哪里?

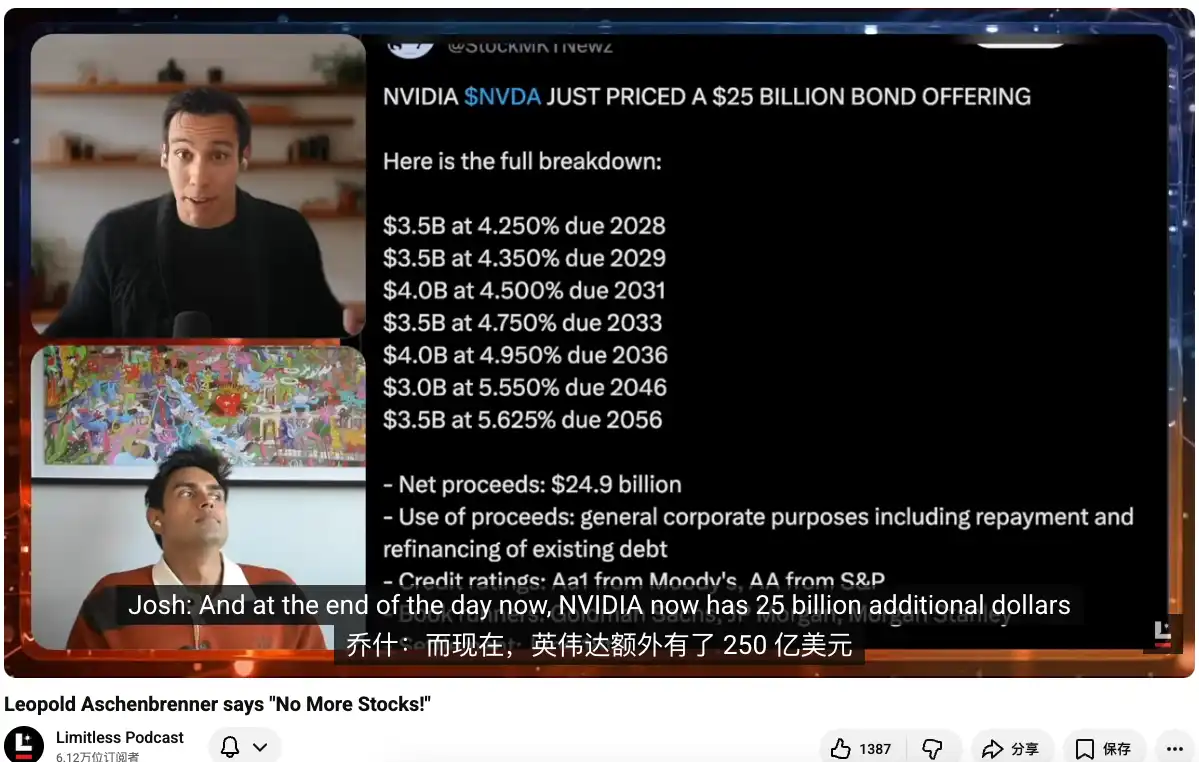

后来我们又挖出几个新线索,其中最重要的就是,NVIDIA 刚刚通过债券融资从外部拿了 250 亿美元。这意味着它不是单纯使用自己账上的钱,而是在额外加杠杆。于是问题就来了:一家全球最赚钱、利润率最高、现金流最强的公司,为什么还要去外面借 250 亿美元?

Josh Kale;而且最初他们只打算融 200 亿美元,最后居然扩大到 250 亿美元,认购还超过了 3 倍。上期我们在聊这个投资组合时还说,先别担心泡沫,因为这些公司虽然资本开支巨大,但收入也足够高,理论上完全可以靠自己的资产负债表来支撑扩张。

但这是 NVIDIA 自 2021 年以来第一次明显从表外去融资,而不是直接动用自己账上的现金。我记得它现在账上大约有 120 多亿美元现金。把这些都摆在一起看,就会有一种很奇怪的张力:一边是 Leopold 在做空,另一边是 NVIDIA 明明像是现金无限、利润无限,却还要发债。那到底发生了什么?

NVIDIA 债券融资拆解

Josh Kale:Ejaaz,能不能帮我们拆一下这笔交易本身?因为这不是普通意义上的融资,而是债券发行。说到底,现在 NVIDIA 的资产负债表上又多了 250 亿美元,而且利率看起来应该很低。

Ejaaz Ahamadeen:我把两种解释都摆出来。NVIDIA 账上原本就有大约 137 亿美元现金,也就是说,它完全可以直接花自己的钱。那为什么还要从外部融资?最简单的类比就是买房。很多人就算有全款,也还是会选择贷款,因为自有资本可以拿去做别的事,而借款成本如果足够低,其实更划算。

这几年利率环境并不友好,但如果你是 NVIDIA,是全球最有价值、最受追捧的公司之一,那你就能用相当好的条件借到钱。这次 250 亿美元债券融资的期限从 2 年到 30 年不等,几乎可以算是非常便宜的钱,利率水平已经接近美国国债收益率。

而且这笔融资大概被超额认购了 4 倍,换句话说市场上有 850 亿美元资金想冲进这 250 亿美元的额度,NVIDIA 几乎可以随便挑投资人。如果只看官方说法,NVIDIA 的解释是,这主要是财务安排,用来偿还和再融资一部分已有债务。Google 几周前做过很类似的事情,今年 2 月也做过一次。所以你当然可以接受这个解释,把它视为财务优化。

但另一面也很难忽视:过去一个半月里,NVIDIA、Amazon、Google,以及另外几家超大规模云厂商,几乎都在加外部融资。有的是发债,有的是卖股票。Leopold 的看法也许并不是完全没有道理,这会不会是泡沫开始松动、纸牌屋开始晃动的信号?不过如果你单看财务结构,这件事又还没有明显指向危险。

Josh Kale:我也是这么看的。90 亿美元去空 NVIDIA,这真的是非常大的仓位。但我们在做研究时还看到另一件事:5 月 18 日,NVIDIA 董事会刚授权了额外 800 亿美元回购,还把分红从每股 1 美分提到 25 美分,直接提高了 25 倍。

如果一家公司同一个月一边大手笔回购股票、暴增分红,一边又去借钱,那它显然不是因为缺钱才借。更合理的解释是,这是廉价资金,而 AI 这轮行情的融资方式正在出现轻微转变。所有人都想参与这些资本运作,NVIDIA 也意识到,自己发债拿钱甚至比别的融资方式更便宜,所以干脆顺势把这件事做了。至少从现在看,NVIDIA 本身依然过得很好。

他为什么调仓

Josh Kale:这就回到另一个问题了。Leopold 到底在想什么?他的判断为什么会变化?你刚才展示的股价图也说明,NVIDIA 最近表现确实不算特别强,但也没差到哪里去。它还是接近 5 万亿美元市值的全球第一大公司,一个月跌 7% 而已,在其他 AI 股票狂飙的背景下,这不算什么。

Ejaaz Ahamadeen:我不觉得 NVIDIA 会消失。它的 GPU,包括几周前刚推出的 CPU 产品线,我都认为会表现得非常好。AI 产品需求现在是指数级过剩的,而真正能承接这种需求的核心机器供应商,目前主要还是 NVIDIA。

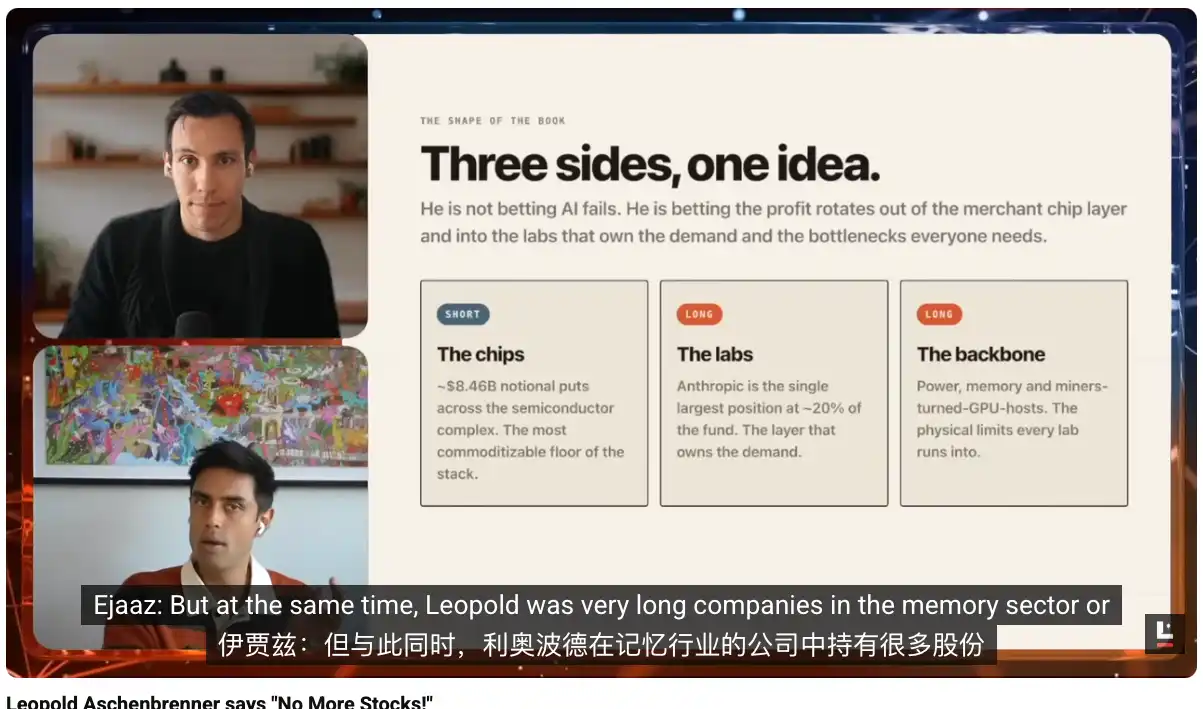

但我确实觉得,AI 里最经典的「卖铲子」交易已经太拥挤了,而 Leopold 最近的仓位变化,传达出的就是这个信号。看他最近的 13F 就知道,他的看跌仓位明显偏空半导体这条线,比如 NVIDIA、ASML、Oracle,以及其他几家基础设施级公司。

可与此同时,他又重仓了内存、电力和新型云这些方向。这说明他的判断并不是 AI 基础设施见顶了,而是基础设施堆栈里的某些层级,尤其是半导体和传统热门标的,已经过于拥挤。

如果问题变成资金接下来会往哪儿转,有两个答案。第一个是最直接的,就是流向下一个真正的基础设施瓶颈,也就是电力、内存、数据中心网络这些环节;第二个答案,则是那笔几周前才被曝光的神秘投资。

意外曝光的 Anthropic 仓位

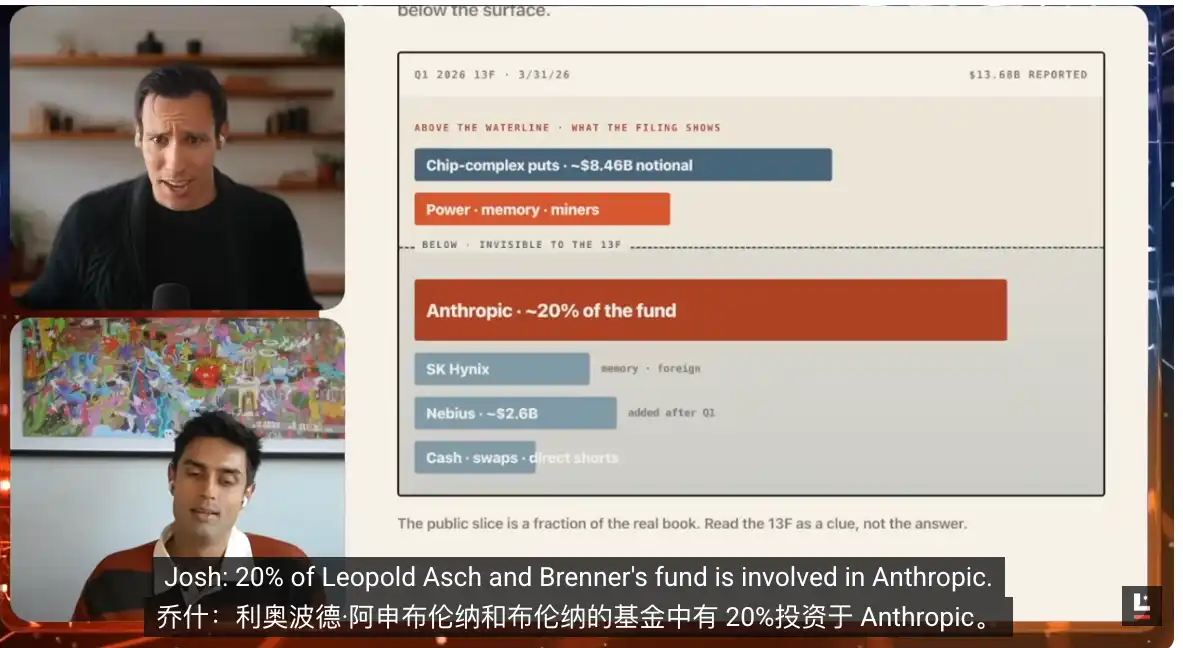

Josh Kale:这个是最让我意外的,我昨天还是听你说了之后才知道,我的第一反应就是不可能。难道 Leopold 的基金「Situational Awareness」里,竟然有 20% 配在 Anthropic 的股权上?现在外界传闻,这家公司占到了 Leopold 基金大约五分之一的仓位,《华尔街日报》和其他几家媒体都这么说,也有非常接近交易的人士确认了这一点。

这就成了他组合里一张完全没被市场预期到的牌。

因为 13F 只能披露公开市场持仓,不会披露私人股权,而 Anthropic 恰恰是一大块非上市股权。也正因为如此,大家才开始理解,为什么外界会把他的组合估值抬到 200 亿美元。

如果基金里有 20% 是 Anthropic,而且他大概在 2025 年初就投进去了,那一年的回报在 Anthropic 身上简直像过了七年。这个变化会让我们对他整个投资组合的认识发生非常大的修正。

Ejaaz Ahamadeen:是的。他第一次通过私人渠道或者基金去投 Anthropic 大概是在 2025 年 3 月,那时候 Anthropic 估值大约 600 亿美元。现在按照最近一轮估值,它已经被定到 9650 亿美元。

这相当于接近 15 倍的涨幅。按我们今天节目里展示的算法,他最近一次 13F 披露的流动性组合价值是 137 亿美元,如果再加上《华尔街日报》报道中的那部分 Anthropic 仓位,大概能再增加 70 亿美元,整个基金管理规模就来到 200 亿美元。

这件事夸张到什么程度?Bill Ackman 这种在市场上做了三四十年的顶级投资人,他的 Pershing Capital 规模也差不多就是 200 亿美元。Leopold 进入这个游戏才一年半,而且他才 24 岁,几乎没有任何真正意义上的投资经验。

但他做出了一些极其惊人的判断,疯狂的是这一切其实他都提前写出来了。他在一年半前启动基金时发表过一篇 65 页的 AI 长文《Situational Awareness》,把整套逻辑几乎完整说透了,包括资金会如何从半导体和部分基础设施环节轮动到其他瓶颈约束上。现在市场正在按这条线发展,这真的非常惊人。

下一波基础设施行情

Ejaaz Ahamadeen:所以这也告诉我,接下来的钱会往哪里流。如果他对 NVIDIA 偏谨慎,那资金就会去电力、内存这些地方;与此同时,他也想直接投到「矿」本身,而不是继续只买「铲子」,Anthropic 就是他最偏爱的那座矿。

Josh Kale:这看起来确实像新的趋势,而且依然是他比大多数人更早一步。过去 12 个月,大家一直在找 AI 的瓶颈在哪里,稀有金属、内存、RAM 等等,市场都追过一轮。这些判断也不算错,因为那一波行情确实发生了。

但现在看,那些被视为瓶颈的方向,估值正在逐渐趋于合理。大家已经比较理解这些公司的生意模式、市场空间和未来收入,所以很多价值其实已经被定价了。下一轮我们更在意的是,后面的钱会继续流向哪里。

你刚才提到土地、电力、机壳、实体基础设施,这条方向看上去是对的。因为如果我们去想 AI 真正最重要的东西,答案越来越像是实体建设能力。你看 xAI,或者更准确说看现在已经上市的 SpaceX,它的收入核心并不是火箭本身,而是 AI 基础设施建设。

再看它这次和 Anthropic、Google 的交易,带来的价值已经超过 Starlink、Starship 和整个卫星业务的总和。这里面显然有巨大的需求和巨大的价值。于是问题就变成,谁能真正把这些东西建出来?

SpaceX 显然是一个答案。昨晚盘后它的股价已经到 230 美元,对应大约 3.1 万亿美元估值。我们这周会专门做一期 SpaceX,因为它这波走势实在太夸张了,刚完成对 Cursor 的收购,现在估值来到 3 万亿美元,Elon 一天赚的钱甚至超过了 Warren Buffett 整个职业生涯赚到的水平。

谁会吃到下一轮红利

Josh Kale:我们关心的是,哪些公司最擅长做这种硬件基础设施,擅长去开发那些「制造机器的机器」。结合 Leopold 的方向以及整个大趋势,我们觉得资金下一步就会往这里走。所以 Ejaaz,这个轮动在现实里到底会落到哪些公司身上?

Ejaaz Ahamadeen:很多会是那些听起来并不性感的基础设施公司。最近一个月大家经常提到的名字就是 Marvell。几周前在中国台湾的 Computex 大会上,Jensen Huang 直接在台上说,这会是下一家万亿美元公司。

而就在他发表这个说法前三个月,NVIDIA 刚向 Marvell 投了 15 亿美元。我已经有点分不清这到底算不算内幕交易或者市场操纵了,因为他这句话说完之后,股价又涨了 70%。

我觉得现在要直接判断 AI 基础设施见顶,其实很容易;但如果你把它和历史上的金融危机做对比,比如 2008 年,那种高度杠杆化、金融工程和系统性操纵的味道,这一轮还没有完全出现。

最关键的差别有两个。第一,今天这些公司做出来的产品,是真的有人在掏钱买。无论是互联网泡沫还是金融危机时期,都没有这么扎实的真实需求。第二,受制于物理规律,我们现在其实根本没法无限加杠杆,因为整个系统被人力和建设能力卡住了。

你就算筹到再多钱,也没法足够快地建完数据中心、扩出足够多的内存芯片产能,也没法立刻把电网、电力线路和相关基础设施扩起来。地面上没有那么多人手,审批、监管和各种程序也在拦着你。

所以我反而觉得,这给了投资人一种优势。既然你已经知道最热门的芯片和卖铲子交易过于拥挤,那么钱接下来会流向电力、数据网络,比如 Astera Labs 这类公司,再流向其他相关环节。

你真正要思考的,是这些合同什么时候开始兑现,这些晶圆厂什么时候真正建成,SpaceX 的火箭什么时候能把 AI 卫星送上天,甚至什么时候能开始利用太阳能去训练 AI 模型。

时间线决定了下注节奏。至少我自己就是按这个框架在投,当然这不是投资建议。我之所以这么看,是因为过去一年半里,我们已经亲眼看见资金怎样从泛 AI 股票流向半导体和基础设施交易。

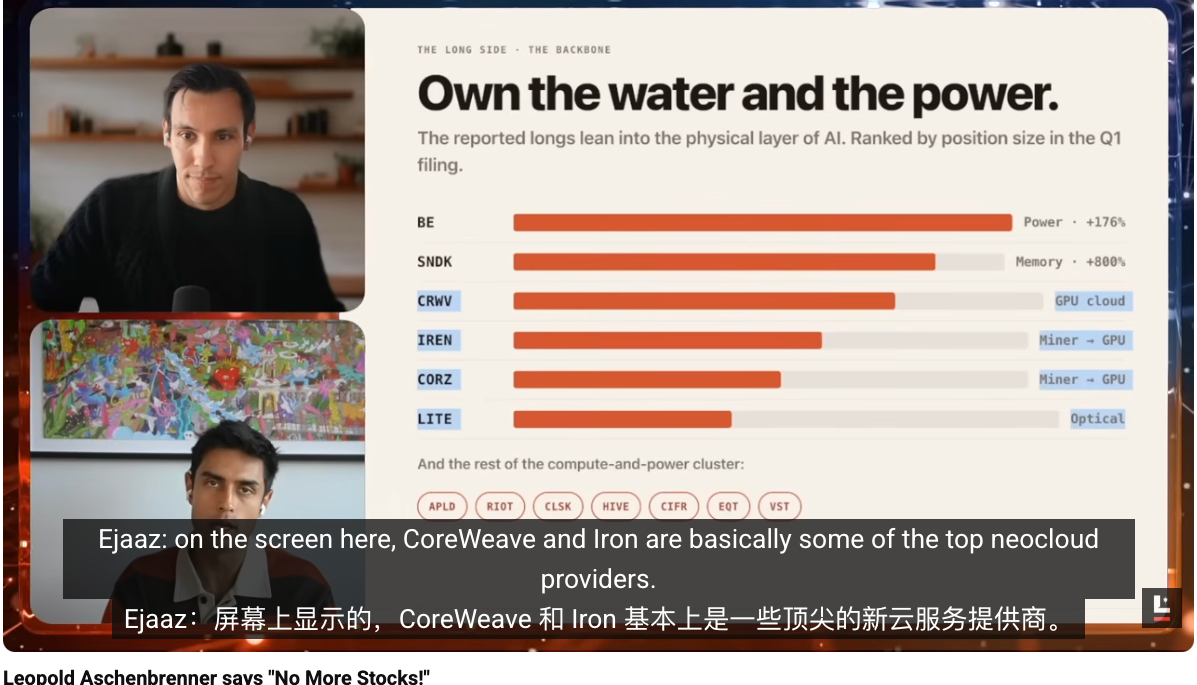

Josh Kale:如果继续往下看这个组合图,其实你会发现这套故事已经清楚写进了他的持仓结构。按类别算,他最大的配置是什么?就是电力和能源。其次是内存,再往后是云和 GPU 矿工,也就是最实打实的基础设施。

他想持有 CoreWeave 这类新型云厂商,也想持有那些已经转去做云算力的矿工。他想拥有的就是这些实体基础设施,因为他认定这里才是真正的瓶颈。你刚才也提到了,当然其中还有很多更细的环节,比如实际建设、硬件制造、数据中心施工本身,难度都极高。

如果说哪里是最大的瓶颈,可能连审批许可都是。那谁在解决这些问题?SpaceX 想把数据中心搬到太空里,Tesla 想用人形机器人去解决人力问题。但这两件事都还很远。短中期内,反而存在大量空白机会,而这正是 Leopold 在押的方向。

光模块与光纤的优势

Josh Kale:我还想补一个我们之前没展开讲的细节。对于那些想挖得更深、想找更多超额收益的人来说,他的很多线索其实藏在光学和更底层的技术栈里。Ejaaz,你最近一直在研究这个,能不能讲讲他的思路?

Ejaaz Ahamadeen:如果你看他屏幕上这些仓位,CoreWeave 和 Iron 基本都是最顶级的新型云服务商。简单理解,它们有点像 Amazon Web Services,只不过 AWS 是给互联网公司提供云服务,而这些公司是给 AI 公司提供现成的 GPU 基础设施。

它们帮你把 GPU、网络、部署这些事全都搭好,这样 AI 公司自己就不用操心底层基础设施,可以直接训练模型、拿算力。CoreWeave 和 Iron 从他建仓开始就是最大的集中仓位之一,也带来了最高的回报。

而且值得注意的是,他今天依然把这两家公司放在最大的仓位里。这还说明一个问题:在他看来,这笔交易远没有结束。更进一步说,他还私下投了 Core Scientific,这家公司能帮助释放 CoreWeave 的基础设施供给能力。某种意义上,他等于对 CoreWeave 又加了一层杠杆。

除了这些,你再看 Coherent 和 Lumentum 这类公司,它们本质上都是光纤与光学连接相关的供应商。如果要用最简单的话解释,半导体和 GPU 之间要互相通信,传统方式通常要靠大量铜线。

问题是,当 GPU 规模越来越大,铜线会越来越热、能量损耗越来越高,效率会变得很差,而光纤在这种情况下就会成为下一步升级方向。它可以更快地完成数据传输,成本效率更高,也能让提供推理与训练算力的公司赚更多钱。所以你会发现,他押注的其实始终都是非常基础设施导向的东西,既投这些光学公司,也投电力相关公司。听起来可能不够性感,但在我看来,这就是现在资金真正落下去的地方。

Josh Kale:铜这件事对我来说也很有意思,因为我最近才意识到它在近距离数据传输里有多关键。很多高带宽的短距离传输场景,铜几乎是唯一大家真正想用的材料。只有在它开始不适用的时候,比如距离太远或者热量太大,才会切到光纤,所以现在市场对铜和光纤的组合需求非常强,这也是为什么观察铜这一笔交易很有意思。

铜期货最近走得很强,本质上就是因为所有人都需要它,它是短距离高带宽传输里最关键的基础材料,而光纤则是下一步。

从更底层去想,材料这条线一直都很有意思。所有底层之下的最底层,其实就是为了获得智能,最核心需要哪些原材料。铜是一种,锂也是,还有很多别的。我们真的应该单独做一期材料专题。说不定 Leopold 还没走到那一层,我们反而能先一步看到下一轮轮动。

Josh Kale:如果一直往栈底走,甚至可以直接去铜矿看看这些东西是怎么被做出来的。但回到核心判断,我觉得下一轮轮动,确实是从那些看起来较小的瓶颈,转向真正困难的事情,也就是硬件和大型数据中心建设。

谁有能力把数据中心建出来,谁就会把钱赚走。我们已经看到 SpaceX 因为数据中心需求有多旺盛而赚到多少钱。谁能更快上线更多数据中心,谁能提供足够的电力和 GPU,谁就会赚到最多的钱。这基本就是 Leopold 现在在押的方向。

泡沫是否出现

Josh Kale:总结就是我们不觉得现在已经进入泡沫破裂阶段。Leopold 的仓位更像是在轮动,而不是全面撤退。所以,是不是还是应该继续跟着他做?

Ejaaz Ahamadeen:我承认,当时第一次看到他的 13F,我的第一反应是,这家伙居然看空全球最有价值、而且需求都排到 2029 年的公司,这也太离谱了。可现在看到这次融资,我反而开始觉得,如果 NVIDIA 未来继续加外部债务,甚至未来有可能卖股,如果这个趋势持续下去,那 Leopold 也许又会再一次说对。

如果真是这样,他这只基金最后可能会超过全球最顶尖的交易员和最好的投资基金。他真的一直在赢,这件事让人很难不服。

Josh Kale:不过还有一点也很重要。他过去的人生几乎一直都只是做多,从来没真正经历过大规模卖出的考验。我们前面提到 Bill Ackman,做出 30 倍收益和能在市场上活 30 年,其实是两回事。

如果他真的能持续保持这种增长,还能学会何时按下卖出键、怎么管理风险、怎么用对冲保护自己,那就更可怕了。现在我们已经开始看到这种能力的雏形。那 90 亿美元空头其实并不是拿 90 亿现金直接去做空,而是通过期权和杠杆实现的,并不是一比一的裸空。无论如何,这件事都很值得继续观察。

能源才是核心押注

Josh Kale:如果从他整个投资组合里选一只你自己最想买的股票,你会选哪只?

我自己的答案是能源股。我一直很看好能源,因为哪怕 AI 需求放缓,能源本身也仍然是全球刚需,而且这个需求只会越来越高。

就算完全不看 AI,我们也需要更多能源、更多电力。像 Bloom Energy 这类能提升电力供给和输送能力的公司,是我最兴奋的方向,因为它们最像对冲式押注。无论什么情境都会持续上升的单一趋势,就是我们对能源、电力和功率的需求,这些公司是我最愿意长期做多的标的。

Ejaaz Ahamadeen:我这个答案有点作弊。我最想跟的,是 Jensen 在投、同时又和 Leopold 的逻辑交叉的那些公司。我现在最接近跟单的标的是 Marvell。它虽然不是 Leopold 公开持有的公司,但它非常贴合他在光纤和电力上的押注方向,而且 Jensen 已经真金白银投了 15 亿美元。

我观察到一个现象,只要 Jensen 通过 NVIDIA 投了某家公司,不管是 Intel、CoreWeave 还是别的,后面基本都一直在涨。所以我现在的仓位大概就在这里。我自己也持有一些 CoreWeave,因为 Jensen 和 Leopold 都对它极度看好。

Josh Kale: Marvell 过去 6 个月已经涨了 270%。这可能真的是个不错的经验法则:像 Jensen 这种人,甚至像 Trump 这种有巨大影响力的人,如果他们公开说去买某只股票,很多时候你可能真的应该认真看一眼。

过去已经多次证明,这种信号往往会有非常大的兑现空间。无论是 Intel 还是 Marvell,这些案例都说明,一方面他们确实懂自己在说什么,另一方面他们也有能力影响这些公司的结果。所以这段行情真的很疯狂。

我希望它继续下去。从目前看,它也确实很可能继续。至少我们现在都还是偏多、还是乐观,也会继续每天跟着变化做判断。

Josh Kale:关于 Leopold 的投资组合更新,你还有什么最后想补充的吗?

Ejaaz Ahamadeen: 我其实很想听听那些对此持怀疑态度的人怎么想。如果你听完我们刚才这套分析,觉得我们完全错了,或者有哪里理解偏了,欢迎直接指出来。

昨天我盯着 NVIDIA 那条 250 亿美元融资新闻看了很久,本来是想挑刺的。但如果单看财务逻辑,这件事又确实说得通。

为什么不借这种几乎无风险的便宜钱?借别人的钱去扩张,显然比卖自己的股权更合理,因为这样你还能保留更多未来收益。