撰文:Liam 'Akiba' Wright

编译:Saoirse,Foresight News

要点速览

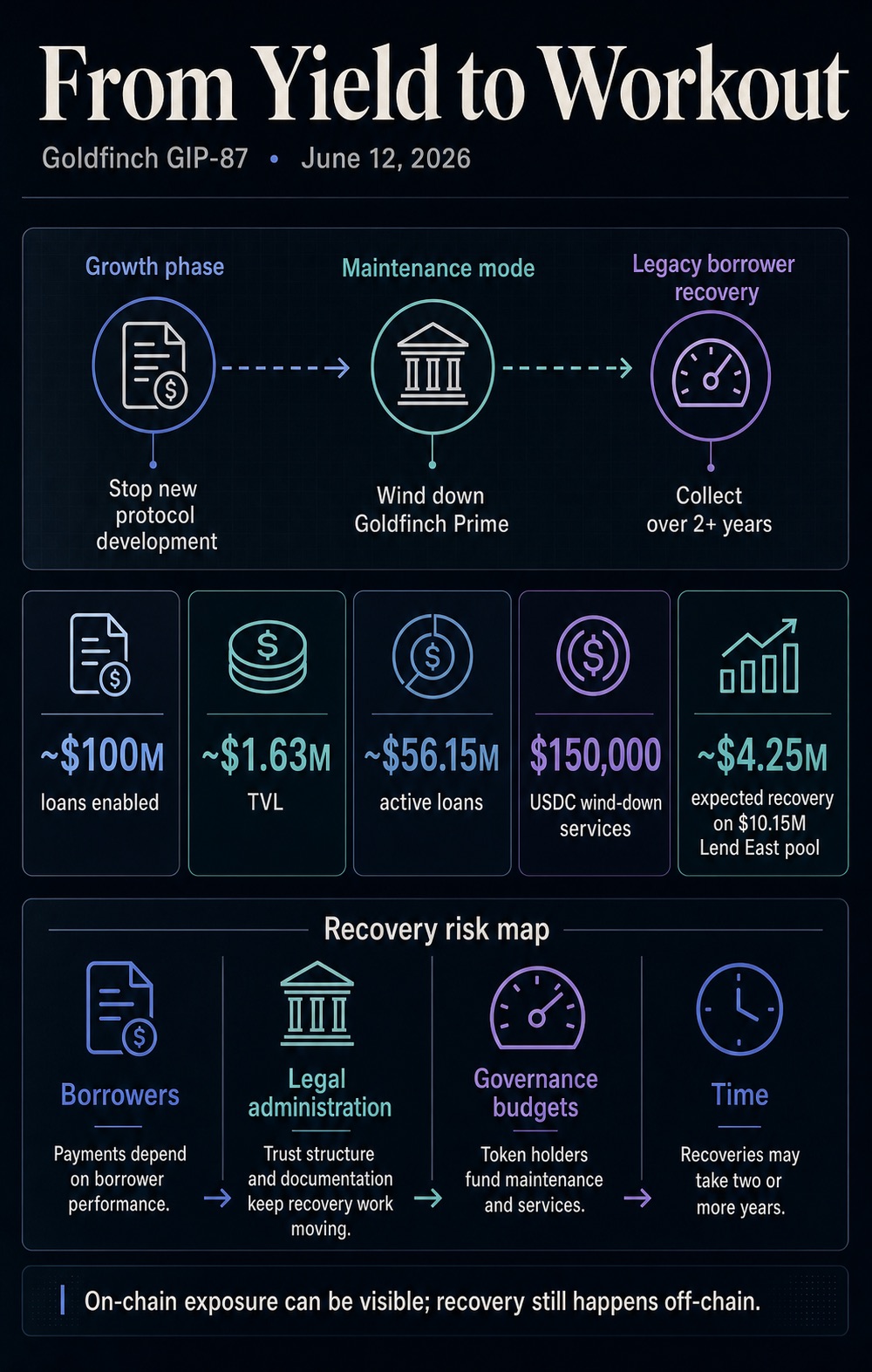

- 治理提案 GIP-87 计划停止所有新功能开发、关停核心产品 Goldfinch Prime,并划拨 15 万枚 USDC 用于后续资产回款处置工作。

- 这份提案具备重大意义:该协议仍存在大量未结清的存量贷款,平台现有价值完全取决于后续回款执行、贷后服务以及借款人的实际还款情况。

- 社区治理尚未投票通过清盘方案,信托架构、用户后台访问权限、不良资产处置细则等关键事项均未有定论。

Goldfinch 是一家加密借贷平台,业务模式是连接加密投资者资金与线下实体借款人。如今借贷扩张热潮褪去,该平台真实展现出行业潜藏的重大风险:当业务增长陷入停滞,最难解决的问题便是向线下借款人催收欠款。

6 月 12 日发布的 GIP-87 提案规划如下:终止协议全部新功能研发、关停旗舰产品 Goldfinch Prime、保留老用户后台登录权限、搭建一套美国本土信托法律框架,同时向合作开发团队 Warbler Labs 支付 15 万枚 USDC,作为全套清盘服务的酬劳。

截至本文撰稿时,该提案仍处于社区治理审议阶段,公众讨论将持续至 6 月 20 日,官方暂未公布投票通过或否决的结果。但此事向整个行业传递了统一信号:代币化私人信贷业务会从赚取稳定收益的增长阶段,转入债务重组、坏账催收的处置阶段,底层存量贷款会持续留存。

落到 Goldfinch 自身,平台下一阶段的全部工作将围绕四大难题推进:存量借款人欠款回收、多组借款资金池资产质量恶化、持续产生贷后运维成本,以及漫长的债权变现周期。

业务重心的彻底转变,让去中心化私人信贷从主打低门槛、高收益的投资品类,转变为一场坏账处置压力测试。对于普通投资者、各类借贷协议、所有 RWA 借贷平台而言,核心疑问随之产生:一旦放贷规模停止增长,平台的贷前风控、违约处置、欠款催收整套体系能否正常运转?

从规模扩张转向坏账处置

提案文件显示,Goldfinch 协议历史累计促成约 1 亿美元实体贷款,但多个借款人资金池出现严重资产质量问题。按照方案规划,协议将进入运维维护状态,不再投入资金开发新功能,全部运营资源集中用于向历史借款人追缴欠款。

催收业务与前端放贷业务的运行逻辑截然不同:新增放贷追求审批速度、渠道覆盖与资金募集效率;欠款回收则高度依赖完整书面凭证、充足时间、法律追偿手段、持续跟进借款人,同时还要明确催收成本的承担主体。Goldfinch 如今相当于在为一揽子私人信贷存量资产,搭建一套面向全体持币者公开的坏账处置通道。

近期公开数据显示,6 月 23 日 Goldfinch 链上锁仓资产总价值仅 163 万美元,但平台未结清活跃贷款规模远超该数值。具体数据会实时波动,但核心矛盾清晰:协议实际承担的信贷风险敞口,远大于当下链上留存的流动性资金。

行业统计规则默认不将未结清贷款计入锁仓总值,因此两组数据反映同一风险的两个不同维度:锁仓总值仅能体现当下 DeFi 协议微弱的资金体量,而活跃贷款代表一大笔仍需持续监控、维护或催收的债权。

这张图解读 Goldfinch GIP-87 提案:项目将停止新功能开发、关停 Goldfinch Prime 进入运维阶段,耗时两年以上催收 5615 万美元存量贷款,揭示 RWA 信贷仅债权上链透明,但回款全依赖线下借款人、法律、治理资金与漫长周期。

借贷平台数据面板会持续展示锁仓总值与存量贷款之间巨大的差值,两组指标分别对应系统不同板块。锁仓总值代表当下存放在协议内的闲置资金;活跃贷款则是需要持续运维、重组或追偿的信贷敞口。两者长期存在巨大差距,充分说明:贷款催收相关的责任与成本,会在平台增长期结束后长期存续。

正是这一差值,让代币化私人信贷褪去了 DeFi 高流动性产品的外衣,本质沦为一套对外公开的私人信贷催收服务载体。

平台过往的风险披露文件早已预示这类隐患:高级资金池相关文档明确提示,若借款人拒绝还款,参与者将产生本金亏损;若资金池内 USDC 储备不足,投资者还会面临资产无法及时赎回的流动性限制。

本次清盘计划,将纸面通用产品风险转化为社区治理需要落地的实操问题:运维资金该划拨多少、由谁负责催收工作、老用户如何保留系统登录权限、采用何种法律架构处理借款人逾期债权。

Lend East 借款人资金池的过往案例,将这些风险具象化。2024 年 4 月社区论坛公告显示,这笔总额 1015 万美元的资金池,当时预估仅能收回 425 万美元,意味着投资者将面临大额本金缺口。

该数据仅为公告发布时的预估回款金额,并非最终实际处置结果,但足以说明私人信贷坏账回收是一场漫长博弈,充斥本金亏损、多轮协商、法律诉讼,而非数据面板上简单的数字余额。

这也是去中心化私人信贷和传统私人信贷产生冲突的核心节点:区块链可以让债权头寸、代币流通、协议业务活动清晰可查,但贷款最终能否回款,依旧取决于线下借款人履约意愿、专业贷后管理、完整合规文件,以及违约后的法律追偿渠道。

治理机制成为信贷风控流程的一环

相较于 Goldfinch 上亿美元的放贷规模,拨付给 Warbler Labs 的 15 万枚 USDC 清盘酬劳并不算高,却把坏账催收这项隐性成本摆到明面上。在业务扩张阶段,社区治理预算通常用于产品开发、用户激励、跨链集成与市场拓新。

进入清盘阶段后,治理资金要用来维持系统运维、保障用户后台正常使用、处理法务行政工作,同时覆盖专人跟进存量欠款产生的人力成本。

这直接改变代币持有者投票决策的核心内容:大家不再表决生态扩张方案,而是判断在增长资金全部撤离后,平台存量信贷资产该如何持续运维。

提案中规划搭建美国信托架构、保留老用户登录权限,都指向同一个运营阶段:平台必须保留基础运维能力,支撑还款与催收业务,同时砍掉所有和存量贷款无关的新增业务。

对所有 RWA 借贷平台来说,这件事带来一个难以回避的教训:代币化私人信贷平台不能只证明自身拥有放款获客能力,还必须搭建完善的借款人筛选机制、标准化信息披露规则、成熟的坏账处置流程、可持续的催收激励,以及配套治理管控体系。

如果以上环节存在短板,区块链只会把资产亏损公开透明地展示出来,却不会简化欠款回收流程。

CryptoSlate 此前的报道已经覆盖该赛道增长层面的相关资讯:有私人信贷机构利用人工智能,将耗时数月的纸质审批压缩为链上一日放款;行业普遍探讨代币化资产如何适配 DeFi 的可组合性限制。

而 Goldfinch 这份提案,补上了所有扩张叙事刻意回避的后半段:快速放贷的业务模式,必须配套一套可靠机制,应对延迟还款、逾期拖欠、债务纠纷等各类问题。

这种鲜明反差,也凸显出 Goldfinch 案例的研究价值。这份治理提案完整展示了放贷热潮退去后,信贷业务整套运行逻辑的转变;当然放眼整个赛道,RWA 借贷的整体市场需求,远不止 Goldfinch 这一个项目。

债权虽然完成链上登记,但欠款回收流程依旧离不开线下借款人履约、法务流程、书面凭证,以及治理预算持续支撑的人工处置工作。

RWA 借贷平台下一步必须自证的核心能力

Goldfinch 只是代币化私人信贷赛道中的单个案例。DeFi 数据平台 DefiLlama 的数据显示,整个 RWA 借贷赛道的锁仓总值、链上活跃贷款规模,都远大于 Goldfinch 当前体量,赛道整体需求不能单凭一个进入维护期的协议定义。

但此事带来极具参考价值的行业结论:代币化私人信贷赛道同时存在两个完全割裂的市场周期。第一个周期是资金投放阶段:资本持续入场,市场热议年化收益,对应代币在二级市场自由交易;第二个周期会在多年后到来:借款人无法按期履约,欠款回收周期拉长,社区治理需要持续拨款,维持整套催收体系运转。

这也让 Goldfinch 不只是一款 DeFi 协议,更像一笔坏账处置类投资标的。它未来的价值,不再取决于新功能迭代,而是借款人实际还款金额、标准化催收运营,以及新建信托架构能否留存足够运营能力,收回全部剩余债权。

接下来市场将重点跟踪几项关键信号:

- 社区治理是否正式通过 GIP-87 清盘提案,敲定后续运营路线;

- 新建信托机构与资产处置管理人发布的公告,判断催收工作是否形成稳定流程;

- 借款人还款进度公示,确认存量债权能否转化为实际现金回款,还是长期陷入协商僵局;

- 其他所有 RWA 借贷平台,如何完善逾期资产披露规则、储备催收运维资金,以及在信贷产品收益属性消失后,如何保护投资者权益。

Goldfinch 案例直白点出坏账处置的核心困境:链上私人信贷只能简化风险敞口的追踪统计,但欠款回收始终受制于线下借款人、法务流程、治理预算与漫长时间周期。

高收益宣传能够吸引海量资金入场,而坏账处置阶段,才能真正检验底层信贷资产的质量是否可靠。