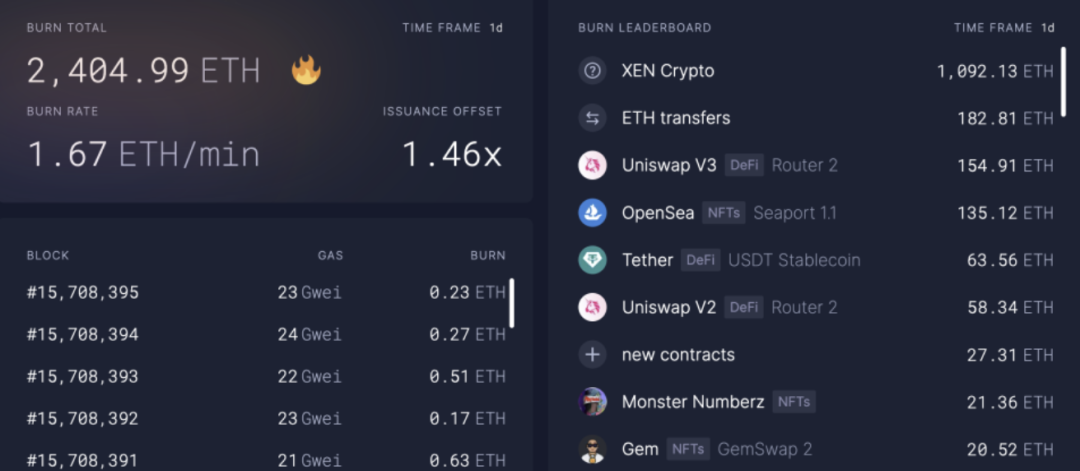

10月9日凌晨,以太坊Gas突然暴涨,以太坊浏览器显示200 gwei。寻其源头,原来是各个社交媒体和社群正在不断铸造、传播和讨论项目XEN Crypto。

十二个小时过去,XEN Crypto的铸造热度也并未消减。据ultrasound数据,截止目前通过XEN Crypto销毁的ETH数量达1092枚,占全网今日总销毁量的45%。当前参与XEN的铸造地址也达14万。

XEN Crypto为何在中文区一夜爆火?本文将就XEN的理念、设计机制、奖励获得方式、后续发展预演等角度为你梳理。

一、为何推出XEN?

根据XEN的白皮书介绍,XEN的目标是成为一个社区共建的加密资产,实现区块链的最初使命:去中心化、透明、抗审查、点对点价值交换、所有权。XEN通过其独特的经济设计让用户以最低的门槛进入。

团队设计XEN的初衷是加密资产出现两极化,知名资产不断被超买,然后被抛售;非知名资产被许多投资者长期忽视,且同时被创始团队和巨鲸预挖然后抛售。XEN通过公平发行的方式来解决这两个问题。

XEN旨在赋予个人权力,无预挖币,没有管理员私钥,合约不可篡改,未上线中心化交易,100%透明且上链。

二、XEN由谁推出?

2022年8月13日,Jack Levin在推特发表关于FairCrypto Foundation和XEN Crypto的设想,并由合作伙伴开发,团队成员包含计算机科学、通信、软件和产品开发、营销和投资领域。FairCrypto基金会的目标是通过教育、组织和启动区块链项目来实现其愿景。

Jack Levin是一位开源技术专家,并且自称是Google第21号员工 (1999-2005),但据PANews查询公开资料显示,Google的第21号员工是担任过雅虎CEO的Marissa Mayer,但根据多方资料显示,Jack Levin确实是谷歌的早期员工,但其领英尚未显示XEN Crypto的经历。

三、XEN如何产生?

XEN Crypto于9月30日通过安全公司CertiK完成审计并提交审计报告。XEN采用PoP(Proof of Participation)挖矿机制,XEN挖矿参与者拥有挖出的XEN代币的所有权,随参与人数增加,挖矿难度加大,供应量降低。获取XEN代币无需锁仓或质押任何资产,只需连接钱包铸造即可。其中影响铸造数量的各个变量和计算公式如下:

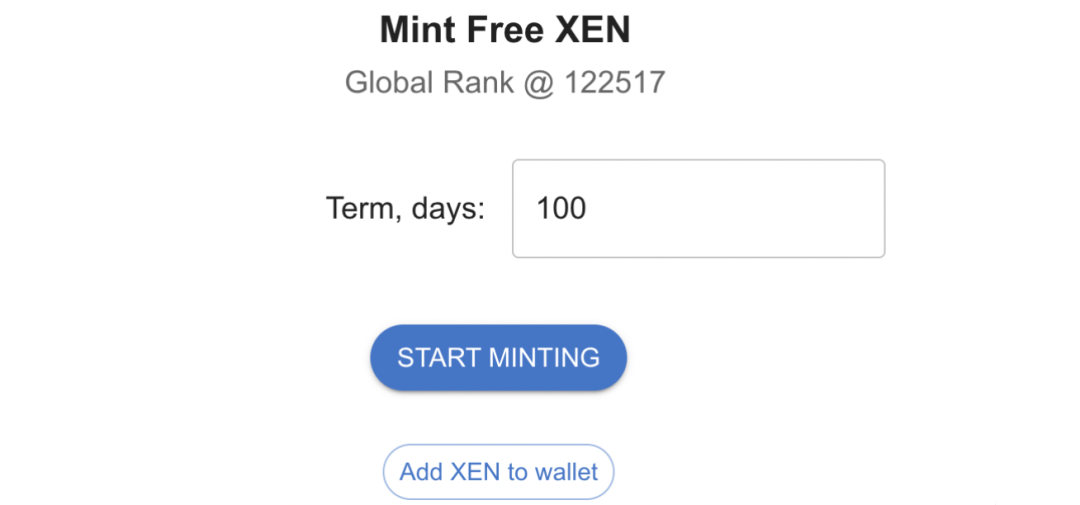

首先,打开官方铸造地址(https://xen.network/mainnet/mint)并连接钱包(以太坊链),你可以看到当前全球排名(Global Rank)和等待期(Term,以天为单位)。

全球排名(Global Rank)会随着后续参与铸造的地址数越来越多而不断增大,等待期(Term)意味着你选择多少天后收到XEN。

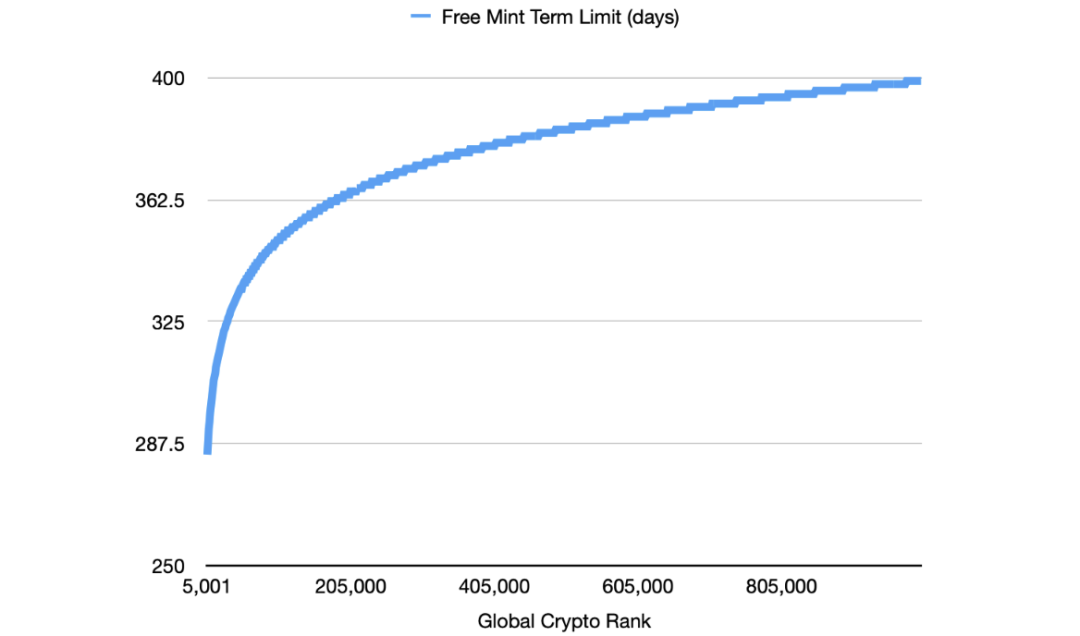

等待期(Term,以天为单位)的限制是根据参与协议的总交互数来设定。具体来说 ,初始最长的铸造期限被限定为100天,直到参与铸造的地址超过5000个,随着越来越多的参与者加入协议交互,等待期限将开始以对数形式增加,具体公式如下:

根据公式,第5001个地址可选择的最高等待期为287.5天,第405000个地址可选择的最长等待期为370天左右,以此类推。

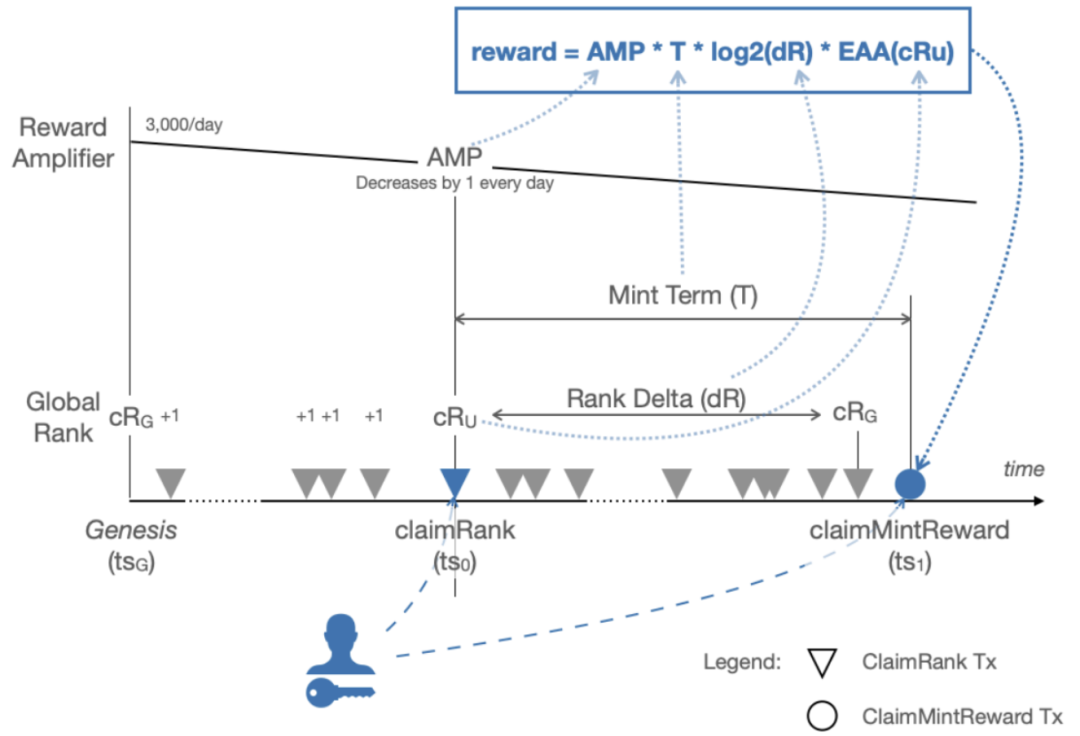

点击铸造后,XEN智能合约将生成并提供你此刻铸造的排名(cRank),cRank是一个自然数,代表你在整个XEN生态系统中的相对地位,也就是在你铸造之前有多少人已经参与铸造。

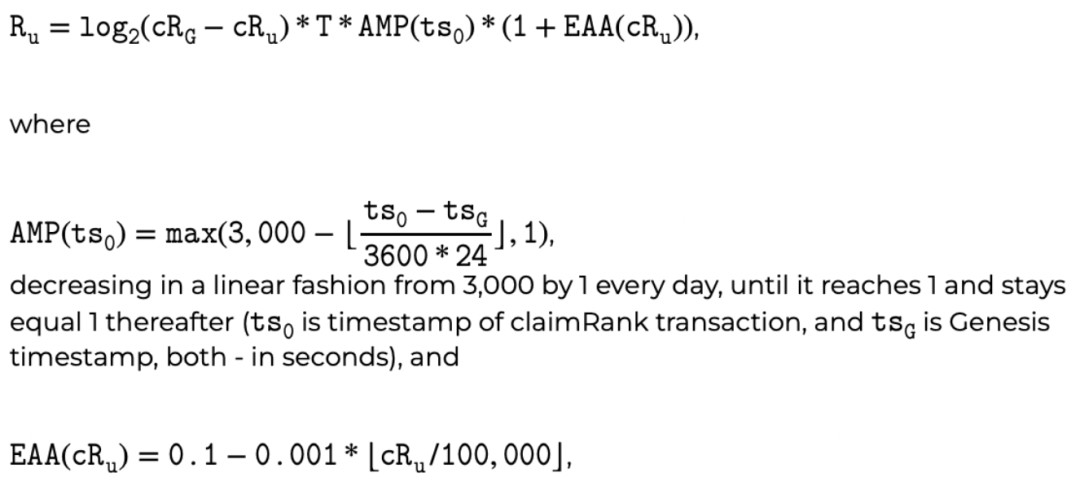

用户的最终奖励(Ru)是通过用户的排名(cRank)与全球排名(Global Rank)之间的差乘以铸造时所选择的等待时间(T),与时间有关的奖励放大器(AMP)和早期参与者放大系数(EAA)计算的。详细公式如下:

注:奖励放大器(AMP)是与时间有关的常数,在创世铸造开始之后每天递减(在用户进行铸造领取自己的排名时,当时的AMP被记录在链上)。早期参与者者放大器(EAA)是为最早参与XEN的人提供的额外奖励率,在创世铸造时为10%,然后每当全球排名(Global Rank)增长100000时就会减少0.1%。

当前公式可简化为:挖矿数量=3000*log2(全球排名−我的排名)*领币期限(此刻放大系数AMP值为3000,早期参与者放大系数(EAA)为9.9%)。

铸造当刻的铸造数量便可计算出来,举例说明:假如当前全球排名为122517,你的排名为122509,领币期限为100天,那么你铸造的那刻挖矿数量为90万枚XEN。此后你获得的奖励数量将随着铸造人数的增加也不断增加,最终可获得的奖励构成如下图:

根据设计机制,XEN没有上限。但因为采取的产出函数为对数,随着越来越多的人加入并参与铸造,想要产出更多的XEN的难度将不断提升。根据上方公式所示,此处的难度指的是等待时间。这也就意味着每个新进入的参与者要么获得的XEN越来越少,要么需要大幅延长获得XEN的等待时间来获得更多XEN。也就是说未来想要铸造获得更多XEN的唯一方法是延长领取XEN的等待时间。

四、将上线以太坊之外的多链

据XEN Crypto和faircrypto.org的创始人Jack Levin称,XEN首先在以太坊上推出,几天后将在其他网络上推出,如Polygon/MATIC、BSC、Avalanche、Optimism、ETHW等更多链。

在BSC上将是bXEN,在PulseChain上将是pXEN,每个链都有不同的供应和不同的全球排名,每条链的XEN也不会合并,不会以1:1的比例进行链之间的交换,因为生产代币所需的Gas费和链的安全性各有差异。

XEN将建立一个统一的流动性池 (LP) ,然后设定一个交换比例后跨不同的桥进行交易。比如通过SushiSwap的Stargate在Polygon和Ethereum之间发送XEN,用户进入Polygon链上的Polygon XEN池,按照设定的LP比例在Ethereum上接收EthereumXEN。

五、XEN领取机制

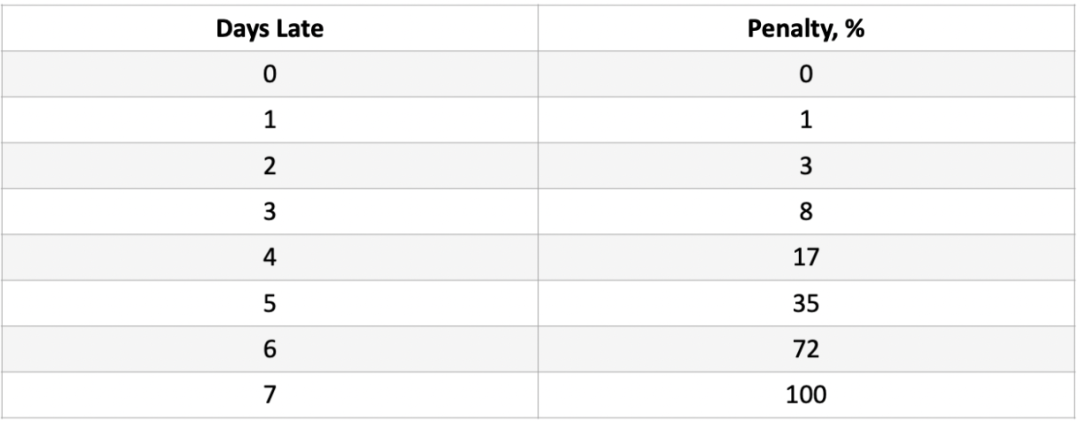

根据XEN的合约设计,当等待期结束后,你应该在24小时内领取XEN代币,否则你的的奖励将被惩罚而逐渐减少。逐步减少的原因是为了避免使用多个地址铸造的用户在某一时间点一次性领取,然后抛售使得XEN的价格大幅下跌。逐步减少的方式以天为单位,7天后可领取数量减少到零。

六、XEN质押机制

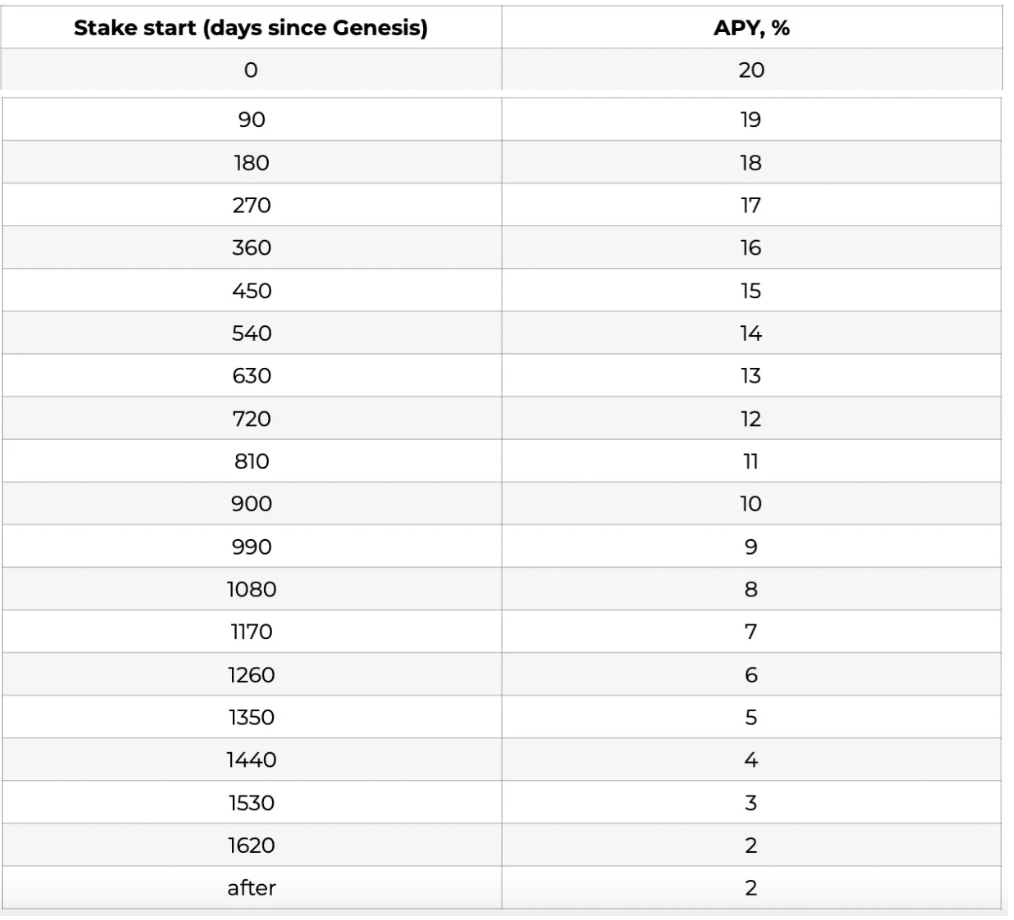

根据XEN的合约设计,当等待期结束后,用户可以选择质押XEN,质押期限为1-1000天。在约定的质押期限后用户可以随时终止质押XEN,且不会受到惩罚;但如果在质押期结束前终止质押,系统将不会按约定的年化收益率的比例支付奖励。

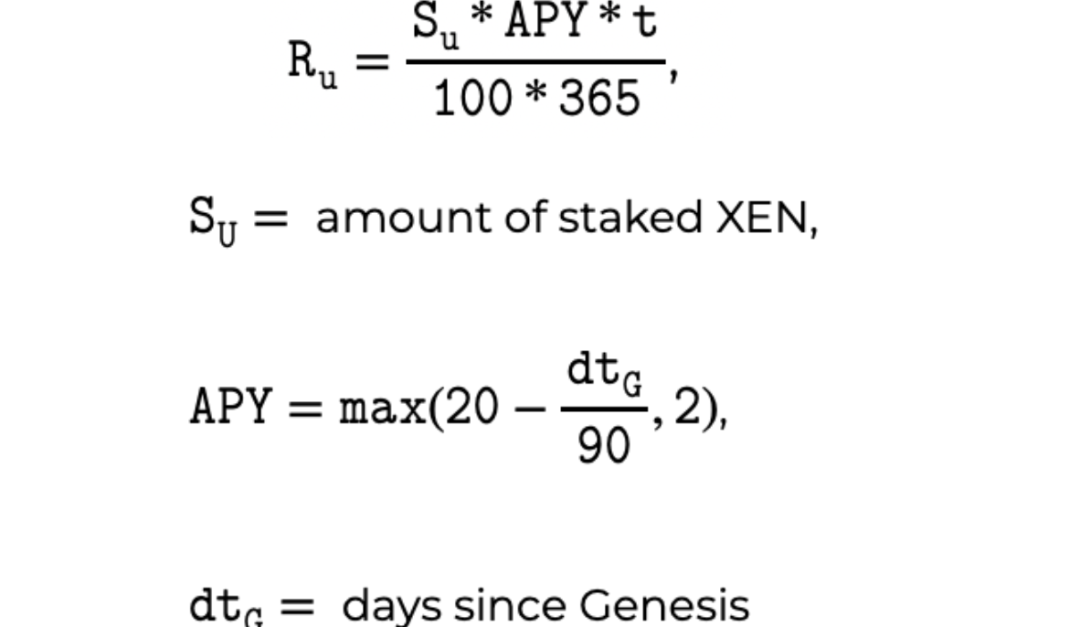

用户可以在1-1000天之间的任何天数内质押XEN,并获得对应的年化收益率奖励,年化收益率从XEN创世铸造时的20%开始,此后每90天减少1%,直到达到2%,此后将无限期地保持在2%。也就是说每个参与质押XEN的年化收益率在质押时已经确定,取决于自XEN创世以来已经过去多少天。

举例说明:如果你在XEN创世后的第一个90天内质押100000枚XEN,365天后你将能够获得120000枚XEN。其奖励是基于非复利的年化收益率。具体计算公式如下:

通过以上梳理,用户参与XEN系统可分为以下三个流程:

1、参与铸造,获得你的排名(cRank)

2、到期后领取你的XEN代币

3、质押XEN获得奖励或者通过Uniswap等交易所卖出

七、XEN后续发展推演

1. 类资金盘模式的零和博弈,持续周期未知

细品XEN的设计机制,其实其铸造过程暗含了全员邀请激励。因为已经参与的人要拿到更多奖励需要的是后续更多人参与铸造,从而导致已参与铸造的用户有动力邀请新的地址加入。按照以往资金盘模式的链游运作过程,此类模式的运作终将有一个临界点,待无人进入时将开启崩盘。

其设计精巧的一点是通过领取等待期和领取期限的惩罚分摊了XEN代币的抛压,但当周期更替,FOMO情绪消散无人接盘时,套利空间失去,抛压再小也能引发大幅跌幅。

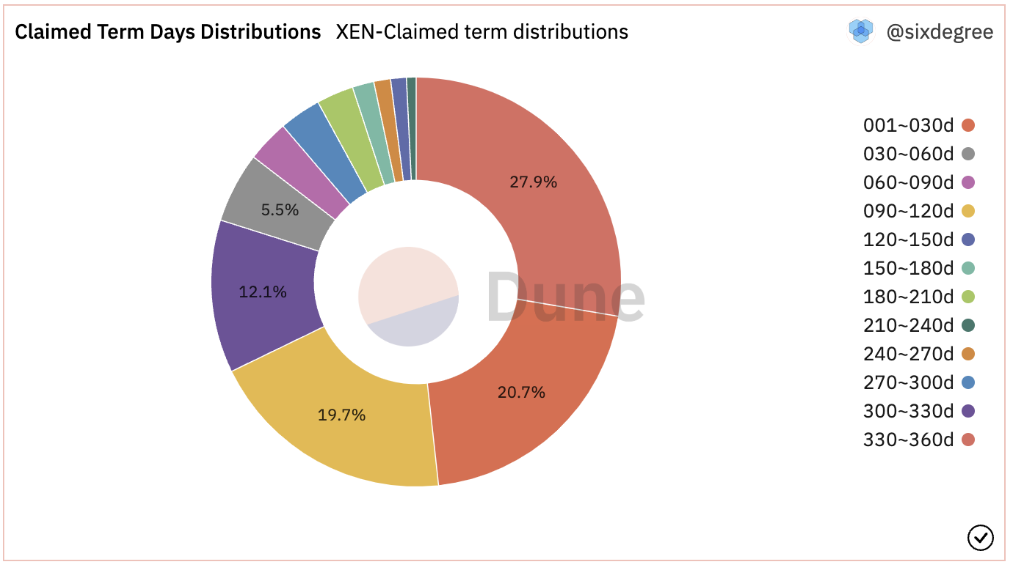

根据Dune用户@sixdegree创建的链上数据,当前参与铸造的地址中等待期为330-360天的等待期为27.9%,占比最高,其次是等待期为1-30天的占比20.7%,呈两极分化状态。

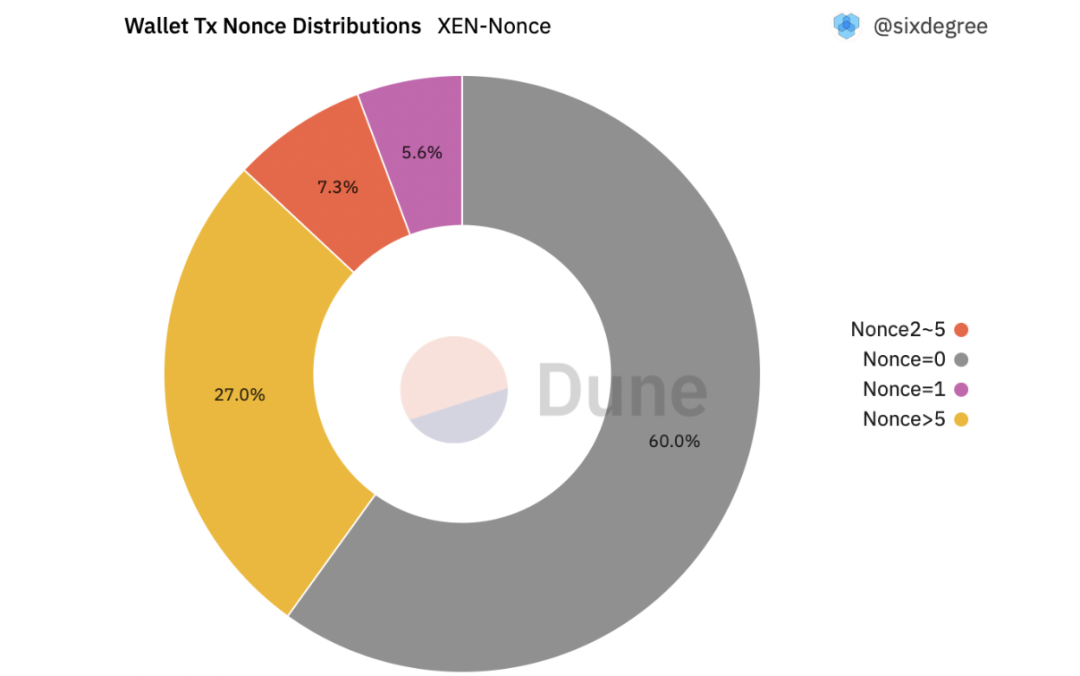

此外,从钱包交易数计数来看,有60%的参与地址都是0,也意味着或许有60%的参与者都是来刷羊毛的机器人。

按照资金盘模式,周期过长分摊了规模效应,将很难引发群体FOMO。也如Nothing Research合伙人Todd所言:XEN这个标准社会实验1.0版本,它创造了一个token,任何人都可以来白嫖。其中一个博弈:延迟满足(300天以上):等待越久,领到越多;立刻满足(1-3天):等待越短,领到越少;社会实验1.0通病是,没有考虑女巫攻击。羊毛党可以有1000000个号,从1天到300天每天领,实验就难以为继了。

以史为鉴,2019年EOS链上曾出现通过转账消耗CPU和RAM资源挖矿的项目Enumivo (牛油果ENU),刚开始时也引发EOS社区群体FOMO,但后来到达临界值后逐渐消匿。

短期XEN代币二级市场价格存在想象空间

如前文提到,XEN代币的铸造导致ETH的销毁数量增长,对于ETH巨鲸来说具有扩大XEN铸造规模的动力。但因为存在一级和二级套利,用户需谨慎参与。

套利机制使得Gas将短期维持高位

按照XEN的铸造设计,用户会尽量选择Gas相对较低的时候进行铸造。因为用户之间的相互博弈,也导致当前Gas维持在25 gwei上下。

随着时间推移,难度增加可铸造的XEN代币越来越少,即使拉长等待期也成效甚微。此时,未参与的社区成员大概率通过二级市场买入而不是选择等待。

但此时二级市场的价格将受制于当前Gas、参与规模、等待时间。当价格达到用户愿意参与铸造的某个临界值后,社区会有大量用户参与套利,从而铸造用来抛售获利。这也意味着在XEN系统不崩的前提下,XEN代币价格的托盘为当前Gas,也从而导致以太坊链上Gas短期可能在一个平衡态。

鹬蚌相争渔翁得利,不论XEN如何演绎,ETH等链上燃料代币都是最终的赢家。