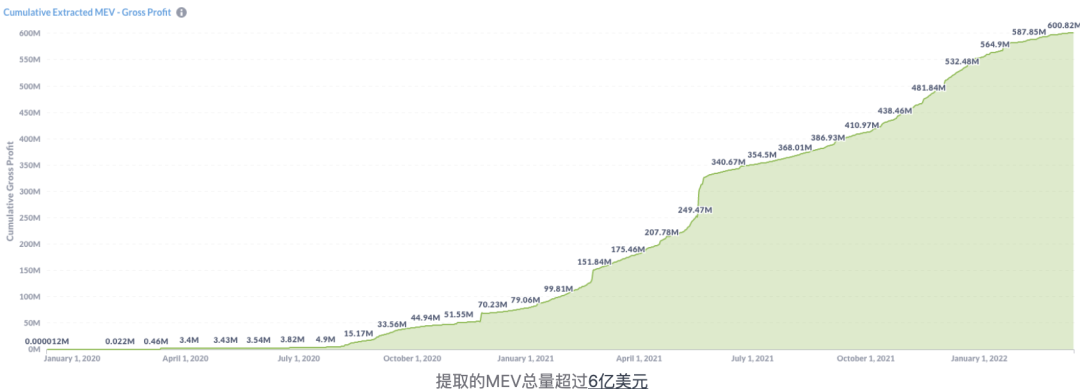

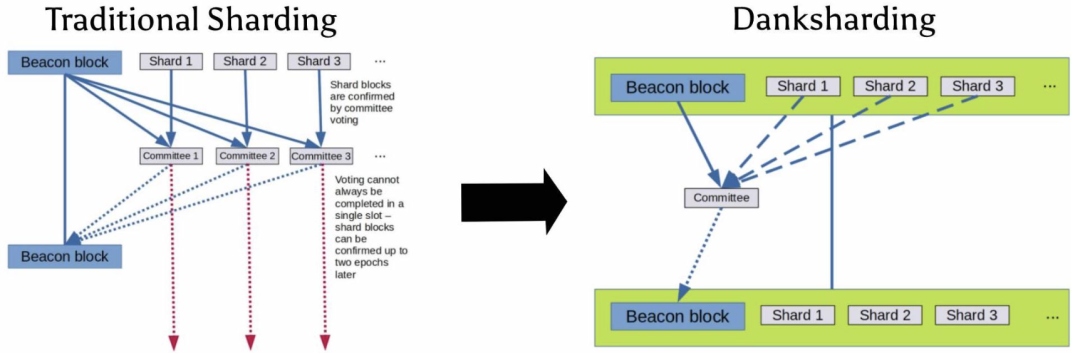

Danksharding由以太坊研究员Dankrad Feist首先提出的扩容方案,旨在规避 MEV(矿工可提取价值)问题,从而最大限度地提高系统去中心化和安全性属性,而这是通过提议者-构建者分离(PBS)以及crList 的组合方案来实现的。

在以太坊研究者们看来,danksharding可能会成为以太坊的救世扩容方案。而Vitalik Buterin等人撰写的EIP-4844提案,则是实施danksharding扩容方案的第一步,其将大幅度降低现有rollup二层网络的gas费用,以此提高整个生态的竞争力。

那么当danksharding方案成功实施后,它会成为哪些项目的催化剂呢?来自thetie的研究员Vaish Puri提出了他认为会受到积极影响的几个项目:Arbitrum、 Optimism 、Chainlink以及LayerZero。我们可以先看看他陈述的逻辑,然后结合思考得出一个自己的结论。

一、谁会是danksharding的受益者?

假设danksharding于今年年底随着“上海硬分叉”部署到以太坊网络(前几天,V神为原型 danksharding(EIP-4844)编写了一个FAQ页面,有兴趣的读者可以看一看),那么除了以太坊本身之外,接下来还有哪些项目会是直接的受益者呢?

Vaish Puri提出,Rollup二层网络项目(例如Arbitrum和Optimism)、Chainlink预言机,以及新出现的跨链项目LayerZero会是danksharding的最大受益者。

以下是他提出的一些论据:

二、Arbitrum, Optimism 以及 Chainlink

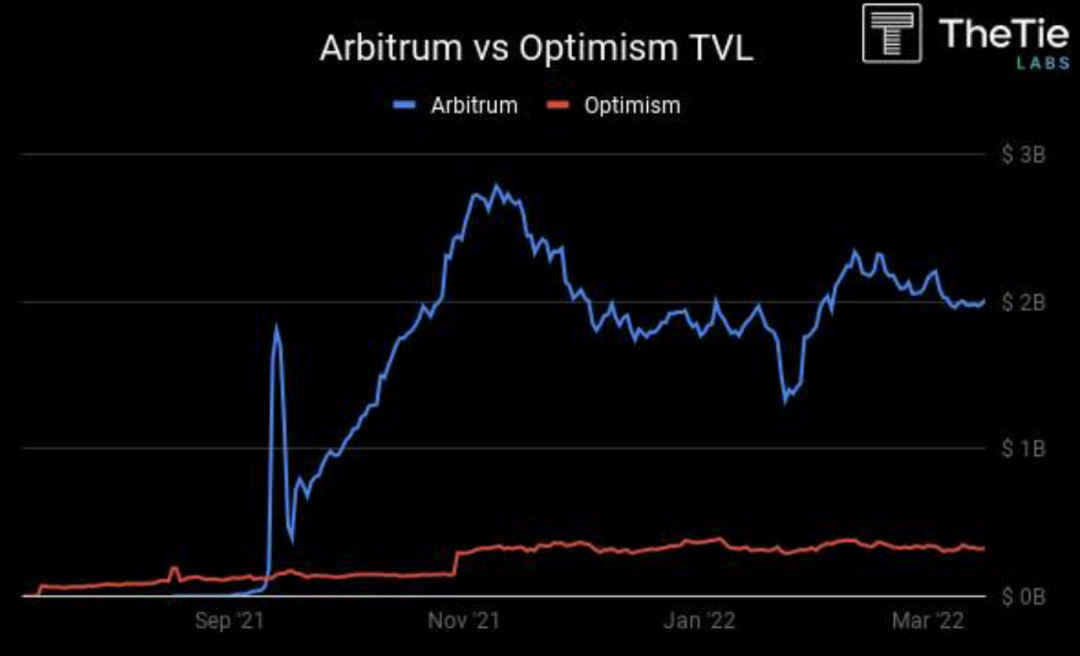

Arbitrum 是一个采用optimistic rollup方案的L2项目,当前其网络的TVL略高于20亿美元,目前是以太坊L2赛道的领头羊之一,而随着以太坊设置实施 danksharding,Arbitrum的增长可能会呈指数级增长。

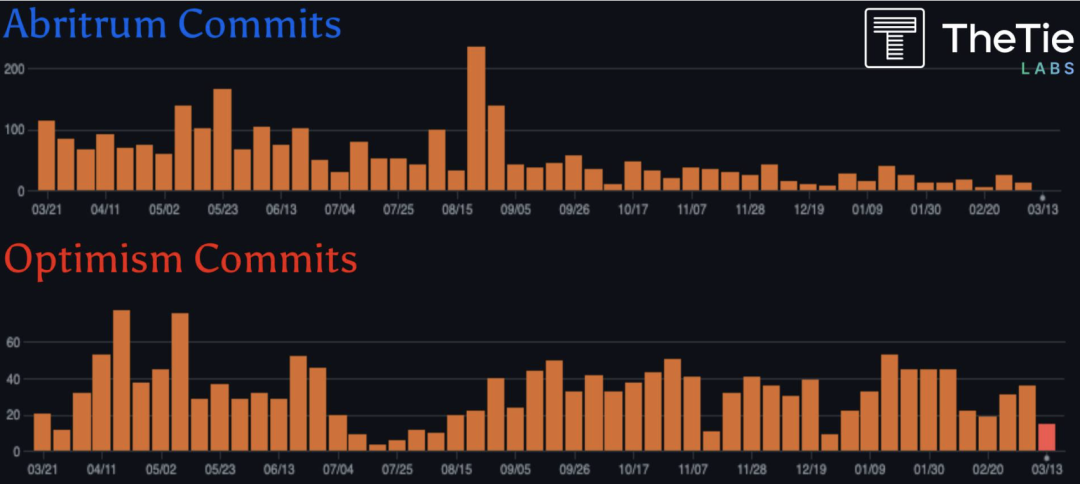

值得注意的一点是,在 Arbitrum 的 TVL 开始崭露头角时,他们的GitHub 提交数却显著下降了,而Optimism 则保持稳定的开发状态。这有点奇怪,因为人们一般会认为,随着大众对项目的兴趣越来越大,团队开发频率也会随之增加,但Arbitrum 似乎并非如此。

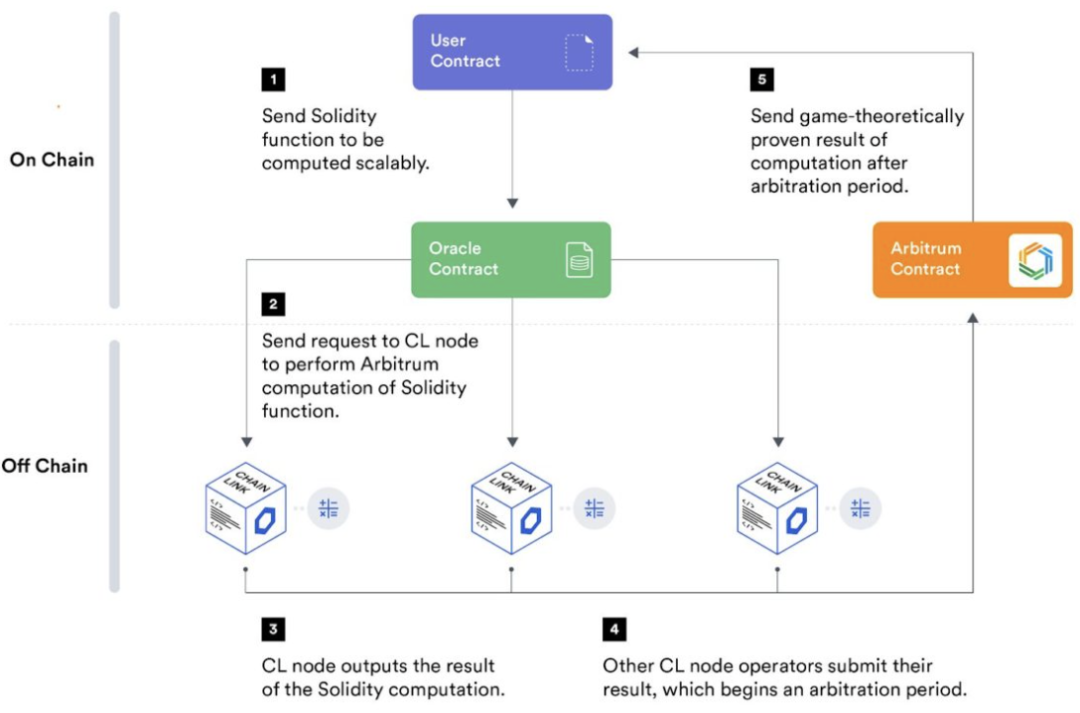

2020 年初,Offchain Labs 的联合创始人 Ed Felten宣布Abritrum 计划与 Chainlink 的去中心化预言机网络集成,从而降低网络gas费用,并提高网络吞吐量。

此外,Chainlink-Arbitrum 的集成,将估值外包给了 Chainlink 节点,并允许开发人员将Chainlink喂价集成到他们的dApp 中,而无需重写任何智能合约。由于 danksharding 使执行层和分片之间的耦合更加紧密,我们预期会看到需求将出现飙升。

由于 Chainlink 已经成为预言机市场中的主要领导者,并且它与很多项目建立了合作伙伴关系,可以肯定地说,Chainlink将为Dank-sharding的交易量/市值飙升做好了准备。Chainlink 的一个主要问题在于,它并不是真正意义上的去中心化项目(严格来说是治理方面),尽管这似乎不会影响系统的整体健康。

评论:最近,optimistic rollup方案以压倒性的支持优势胜过了zk-rollup方案,这主要是因为danksharding的提出。从中短期来看,Arbitrum和Optimism确实更容易实现扩展,目前从TVL这一指标来看,Arbitrum还处于领先位置,但Optimism的gas优化要更好(参见https://l2fees.info/),并且L2赛道的竞争还没有进入白热化的(发token)阶段,目前很难说哪只团队会是最后的胜出者。而从长期来看,zk-rollup依然会是最终的L2解决方案,这一点是没有变的。

而Vaish Puri分析的预言机需求增长逻辑,译者认为是说的通的,而Chainlink作为预言机赛道的龙头,自然会成为投资者的关注点之一,而其他类似UMA这样的龙二预言机项目,也值得我们去跟一跟进展。

三、LayerZero

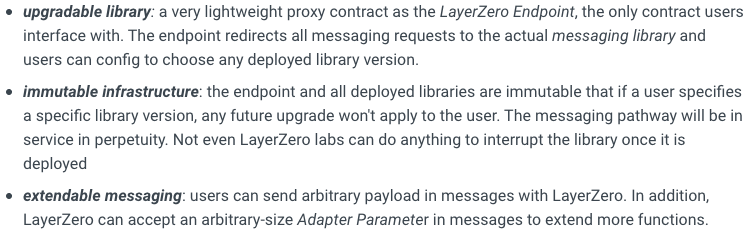

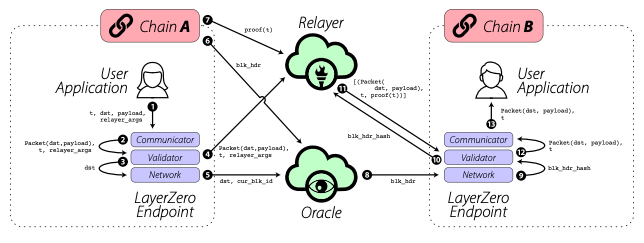

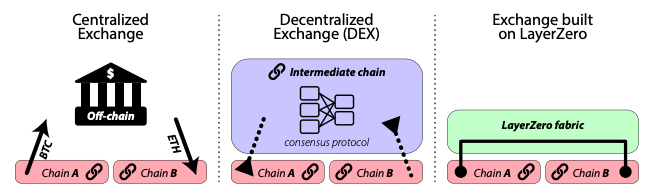

LayerZero 是一种“全链”互操作性协议,其使命是提供一种“经得起未来考验”的不变基础设施,在这个基础设施中,开发者永远不必在智能合约中更改接口。

LayerZero推出了“超轻节点”(ULN)方案,并声称其拥有轻节点的所有安全性以及中间链的成本效益。这是通过按需将区块头流式传输到oracle预言机来实现的,而不是按顺序保留所有区块头。

本质上,LayerZero只是一个使用ULN的链上端点协议,其使用预言机和中继器在链上端点之间传输数据。LayerZero利用了Chainlink等预言机的安全特性,并通过中继系统增加了另一层安全性。LayerZero的端点设计实际上足够轻,它可以在昂贵的L1系统上运行,而不会将大部分成本转嫁给最终用户。

事实上,借助LayerZero协议,我们不仅可以实现跨链转账,理论上我们还可以进行跨链借贷、跨链swap交易、跨链治理以及跨链状态共享。

LayerZero 的全链桥Stargate已经上线,其正在为完全可组合的流动性传输协议奠定基础。

长话短说,LayerZero可以无缝连接所有链,无论它是EVM链还是非 EVM链。本质上LayerZero是创建了一个跨链通信协议。

目前,所有跨链桥项目的TVL总和超过了220亿美元,其中Avalanche的跨链桥处于领先的地位。

而随着danksharding的落地,以太坊网络的流量和吞吐量预计将迅速增加。

而以太坊在全球的快速采用将带来巨大的需求,这将使得传统的跨链桥变得笨重,并影响响应速度。而廉价的链间通信将变得非常受欢迎,而LayerZero的Stargate在理论上可以满足这一需求。

LayerZero 的开发相对处于起步阶段,我们可以从他们的gitbook页面以及GitHub页面可以看出这一点,尽管如此,该项目的进展正在以惊人的速度前进。

评论:danksharding落地并促进以太坊生态之后,rollup与rollup之间的跨链需求会大幅增加,短期EVM fork链转向l2链的需求也会增长,而Stargate同时支持了Arbitrum、Optimism以及非以太坊生态的EVM fork链,这确实为接下来的资产转移潮做好了应对准备,但安全性才是我们用户应该要重点关注的属性,短期内,还是应以测试为主。而其他rollup与rollup之间的跨链桥项目,也同样是值得去追踪的。

总结

Danksharding 不仅仅是对经典分片的重新设计,它还是一个改变游戏规则的提案,一旦成功实施,这将标志着区块链进入一个新时代。很快,Dankrad Feist 和以太坊基金会的魔术师们就能够解决可扩展性、去中心化以及安全性的三难问题。而Danksharding的落地,将振兴Arbitrum、Optimism等rollup生态,以及像Chainlink这样的预言机项目,同时,它还会创造一个促进LayerZero 等创新解决方案的环境。

在这篇文章中,我们考虑的是Danksharding方案的受益者,但并未谈论相关的受害者,而这个话题同样是非常有意思的,在下一篇文章中,我们来具体谈谈这个问题。