一个月前,社交媒体上有关稳定币发行商 Circle 讨论最多的话题,还是「 40 亿美元卖给 Coinbase 或 XRP」的传闻。4 月初 Circle 发布招股书后,业内对其市占率下滑、毛利率偏低、盈利渠道单一的质疑声不绝于耳。圈内投资者普遍认为,Circle 时隔多年重新启动的 IPO 计划可能难以打动市场。

然而资金对稳定币概念的热度彻底超出了加密从业者们的预期:Circle 以每股 31 美元完成上市,估值达到 69 亿美元,超额认购倍数高达 25 倍;股票开盘价即 69 美元,随后立刻暴力拉升,在造成两次熔断后从高点 103.75 美元回落并稳定在 84.92 美元,使其市值增长至 187 亿美元。是什么让市场态度发生如此剧烈反转?Circle 的基本面真的改善了,还是市场正在经历一次关于稳定币叙事的「情绪重估」?

两个月,市场预期大逆转

今年 4 月左右,当稳定币发行商 Circle 重启 IPO 计划时,市场普遍态度谨慎甚至偏空。不少分析指出 Circle 的业务存在结构性瓶颈,如收入过于依赖 USDC 储备利息、毛利率过低、营收增长后劲不足等。

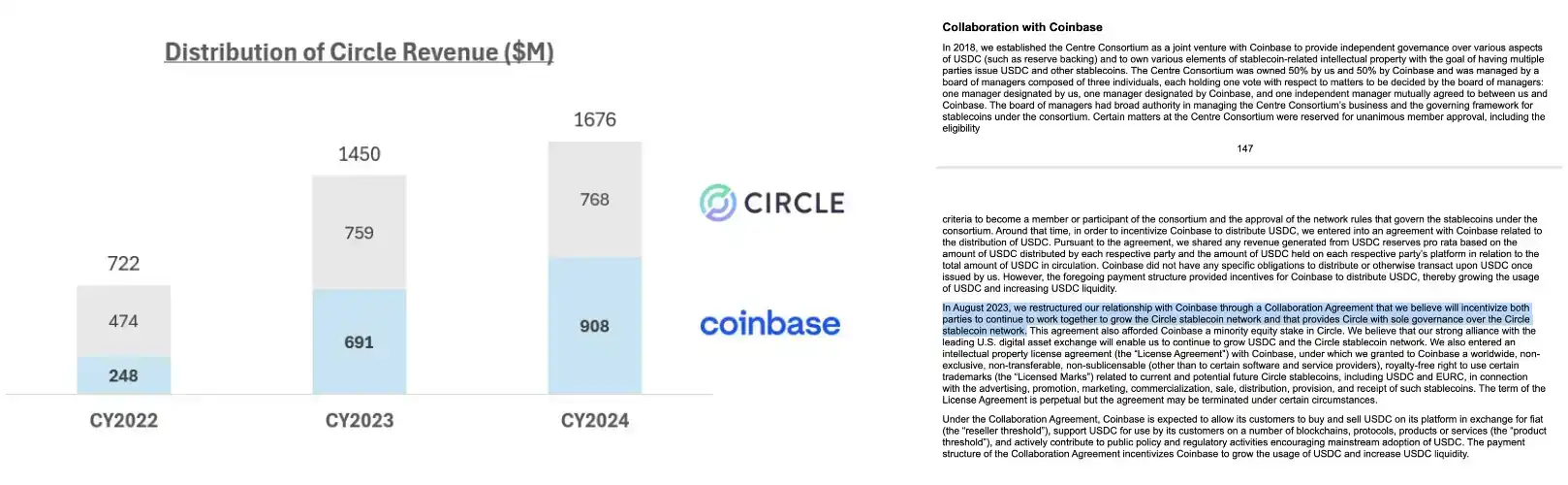

根据 Circle 招股书,其 2024 财年收入约 16.7 亿美元,同比增长 16% ,但净利润从 2023 年的 2.676 亿美元骤降至 1.557 亿美元,降幅达 41.8% 。一方面,USDC 带来的利息收益属于顺周期红利,一旦美联储进入降息周期,Circle 储备收益将系统性下降。另一方面,Circle 为推广 USDC 付出了高昂成本,尤其是支付给 Coinbase 50% 的分销成本,导致其毛利率极低。据统计,Circle 毛利率已从 2022 年的 62.8% 迅速下降到 2024 年的 39.7% 。

Circle 招股书中对 Coinbase 分润条款的详细描述

简言之,不少投资者质疑:Circle 盈利模式过于单一且脆弱,缺乏长期看点。

与此同时,市场还流传着关于 Circle 的出售传闻。5 月 Cointelegraph 报道称,包括 Ripple、Coinbase 在内的加密巨头都曾考虑以 40 至 50 亿美元的估值价格收购整体 Circle,甚至一度接近交易。尽管随后 Ripple CEO 亲自辟谣称「从未寻求收购 Circle」,Circle 方面也强调「公司不出售」,但传闻出现本身就说明了业界对 Circle 前景的信心不足——当一家公司被传愿意以等同市价及远低于此前 SPAC 估值(2022 年曾谋求 90 亿美元上市)的价格卖身,难免让人质疑其独立发展能力。

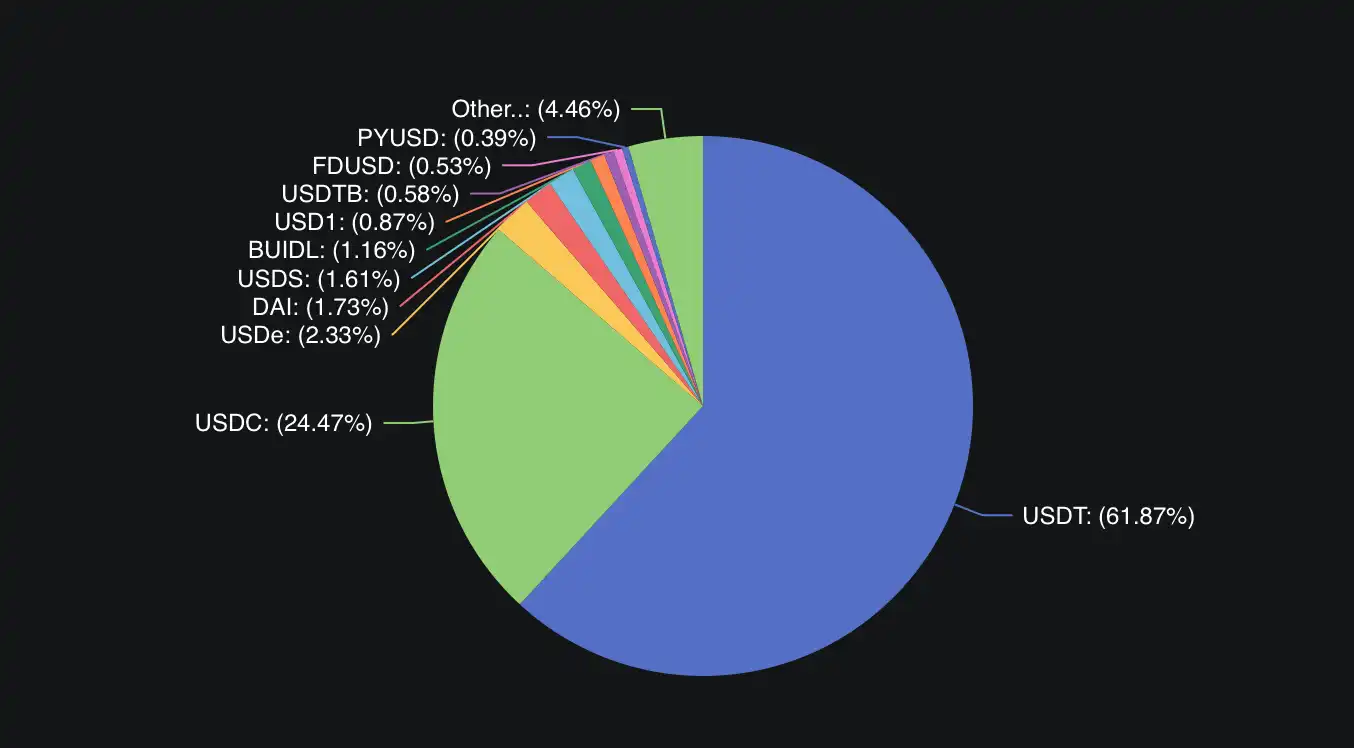

此外,USDC 市占率下滑也是事实。自 2023 年硅谷银行风波后,USDC 流通一度从高点大幅缩水,市场份额被竞争对手 USDT 挤压。这些因素叠加,使两个月前的 Circle 看起来缺乏吸引力,许多观点对其 IPO 前景持保留乃至看空态度,认为募资可能遇冷。

然而短短两个月后,市场情绪来了个 180 度大逆转。Circle 于 6 月初正式启动 IPO 定价,投资者认购热情高涨,不仅将发行规模从 2400 万股增加到超过 3400 万股,还把发行价从原定每股 24 美元上调至 27 美元,使得其整体估值回升至 62 亿美元。最终,Circle 以每股 31 美元完成发行,获得超过 25 倍的超额认购,募资约 11 亿美元。

如此火爆的认购局面,令市场此前的低迷预期一扫而空。更引人注目的是,此次 IPO 吸引了顶级机构的踊跃参与:承销阵容由摩根大通、花旗、高盛等华尔街投行领衔,贝莱德认购约 10% 的股份、方舟投资计划认购 1.5 亿美元。在需求强劲的推动下,Circle 原本打算由早期股东大比例套现退出的设计也出现转变:最初招股书安排的二级出售占比高达 60% (1440 万股,由创始人及 VC 出售)现今砍至 800 万股,占比仅 25% ,这一调整意味着连 Circle 的内部股东都选择少卖多留,足见市场热度之高。

情绪逆转背后,基本面变了吗?

过去两个月,稳定币领域接连迎来重量级的监管利好,为 Circle IPO 创造了绝佳的政策环境。

5 月下旬,美国众议院金融服务委员会高票通过了被称为「GENIUS 法案」的稳定币监管法案。该法案拟为美元稳定币建立明确的联邦监管框架,意味着稳定币发行商有望告别灰色地带,进入持牌合规的新阶段。

对于 Circle 而言,这是极大的政策利好——一旦稳定币身份获得法律承认,市场将对其业务模式的合规性和可持续性重新评估。Circle 巧妙地选择此窗口期抢先上市,被业内视为一次「监管套利+市场重估」的叠加红利,即在法案正式落地前夕率先完成合规背书,并借美股上市赢得投资者和政策制定者认可。

除了美国,中国香港也在同期推出了稳定币监管框架。5 月 30 日,香港特区政府在宪报刊登《稳定币条例》,标志着该条例正式成为法律。此前 5 月 21 日,香港立法会三读通过该条例草案,确立了对法定货币挂钩稳定币发行人的发牌制度。这意味着香港将成为除美国和欧盟外全球少数有明确稳定币监管法规的司法管辖区之一。

香港稳定币条例草案目录,该条例于 5 月 21 日香港立法会三读通过

全球监管环境的这一系列新变化,大大提振了市场对合规稳定币前景的信心,为 Circle 的价值重估奠定了基调。

推动市场情绪转变的第二个关键驱动来自重量级机构投资者的强势「喊单」。5 月末,Cathie Wood 旗下方舟投资表示有意在 Circle IPO 中购买高达 1.5 亿美元股票,另外,全球资产管理巨头贝莱德则计划认购约 10% 的发行股份,两家机构合计认购金额占此次融资额约 30% 。

其中,贝莱德的加入对 Circle 而言意义非同一般。一方面,贝莱德早在 2022 年就开始与 Circle 深度合作,Circle 同意将至少 90% 的 USDC 储备交由贝莱德管理,作为交换,贝莱德承诺四年内不发行自有稳定币。这项协议不仅强化了 USDC 储备的安全性和流动性管理,更为 Circle 带来传统金融巨头的信用背书。

华尔街「大接盘」认购的现象背后,是对合规稳定币前景的豪赌,以及对 Circle 全球扩张能力和 USDC 生态主导地位的重新评估。许多华尔街机构投资者过去对纯加密业务敬而远之,但如今可以通过 Circle 间接投资加密货币市场的扩张预期。而大机构的认可也很大程度影响了市场对 Circle 的态度。

然而监管立法和机构入场无疑属于长期逻辑:它们为稳定币产业正名,打开了未来增长空间,并非一时兴起的炒作。但就中短期来看,USDC 市值回升和认购热潮多少有顺周期的情绪成分。今年二季度以来比特币价格大涨、整个加密市场回暖,稳定币领域借机不断做「概念造势」,Circle IPO 认购的火爆更像是投资者 FOMO 心理推动的短期超额需求。

当下美国仍处于高利率环境,Circle 享有可观利息收益,不少机构甚至是 Circle 自己也希望抢在降息到来前享受这波业绩红利,这某种程度上是对短期业绩的博弈。一旦美联储进入降息通道,市场可能又会重新审视 Circle 的盈利能力。如果未来 Circle 基本面证伪(例如 USDC 增长不达预期、毛利率迟迟未能提升),当前的乐观情绪也可能消退。

在许多传统媒体的评论中,稳定币「兼具政策背书、科技想象和产业落地」的三重属性,符合市场对「可讲故事、能落地、受政策鼓励」题材的偏好。但对于 Circle 来说,题材炒作背后,其兑现能力仍需时间检验。

70 亿美元估值,高了还是低了?

Circle 此次 IPO 定价对应估值约 69 亿美元,作为「稳定币第一股」,市场似乎还没有对其建立起有共识的估值模型。那么 Circle 近 70 亿美元的估值水平是否合理呢?

2008 年,Visa 以 179 亿美元融资额完成公开募股,超越 AT&T 的 106 亿美元成为当时美国历史上规模最大的 IPO。Circle 志在「取代 Visa 支付体系」,公司 2024 年净利 1.56 亿美金,按 70 亿美金估值计算,静态市盈率约 45 倍。相比之下,Visa 2024 财年净利润约 170 亿美元,市值近 5000 亿美元,市盈率在 30 倍左右。

从盈利模式看,Visa 以刷卡手续费为主,以其市场垄断地位作为护城河,收入稳健增长且利润率极高(毛利率常年 70% 以上)。相比之下,Circle 近年来的增长困境(USDC 市占率常年被 USDT 压制,未能有效突破 30% 大关)和毛利问题(近年仅维持在 30% 左右)一直备受业界质疑。而从利润质量看,Visa 利润来源多元且稳定,而 Circle 利润则主要来自储备利息,容易受宏观利率政策和加密市场周期影响,波动性更大。

稳定币市场占有率,数据来源:DeFiLlama

在取代 Visa 这件事上,或许 Tether 和它的 USDT 更有希望。2024 年,Tether 凭借 150 名员工实现 140 亿美元的超高利润,每人平均创造价值高达 9300 万美元,令华尔街巨擘结舌。简单以传统金融公司 15 倍的市盈率估算,Tether 的估值约在 2000 亿美元左右。

一些除行业内有公开定价的竞争对手也可以成为一个参考维度。例如去中心化合成美元协议 Ethena,其稳定币 USDe 发行及业务模式和 Circle 截然不同,底层不依赖法币储备,而是由加密衍生品和抵押品等资产头寸对冲背书的「合成美元」,因此其营收能力也与加密货币二级市场的投资热情直接挂钩。今年初,Ethena 治理代币 ENA 市值一度逼近 40 亿美元,并在过去数月稳定在 20 亿美元左右。

市场对 Circle 给出的高估值倍数主要还是来自增长性预期。Visa 作为支付巨头和成熟企业增长较慢,而 Circle 所处的稳定币领域正处高速发展初期,投资者可能认为在「监管护城河」下,Circle 与 Tether 的较量会迎来更多变数,为未来盈利提升打开更多想象空间。

另一方面,Circle 估值是否会继承加密市场的波动性也是需要市场关注和验证的一大重点,「加密货币第一股」Coinbase 的估值浮动就很能说明问题。

2021 年 Coinbase 上市时,市值一度冲至 860 亿美元,随后加密市场逐渐转熊,Coinbase 股价大幅回调,一度接近跌破百亿美元级关口。这种波动性在 2025 年一季度再次凸显,Coinbase 股价与以山寨币交易为主的加密货币市场呈现高度相关性。

$COIN 价格走势,Coinbase 上市普遍被视为 2021 年加密市场牛转熊的重要标志;数据来源:Trading View

相较而言,Circle 70 亿美元的估值规模只是 Coinbase 的零头。这反映出二者业务模式和投资者预期的差异:Coinbase 作为交易所,收入高度依赖加密交易量,业绩随行情波动剧烈;而 Circle 作为稳定币发行商,收入主要来自储备利息和相关服务费,投资者认为其估值受加密市场的影响不及宏观利率环境的影响大。

值得注意的是,Coinbase 当前也通过 USDC 储备分润(50% )获取了不菲利息收入,这部分业务与 Circle 直接相关。某种程度上,Coinbase 的估值中也包含了对 USDC 业务的溢价。

但不管怎么说,比起 Coinbase 上市初期 300 倍的市盈率,Circle 当前约 45 倍的估值倍数显得温和许多。市场更像是在按一家常规金融服务公司的逻辑给予 Circle 估值,而非一家科技独角兽,「略显保守、留有余地」成为对 70 亿美元估值的一大主流看法,而从其开盘后的火热表现看,也确实是如此。

亚洲盘已先热身?

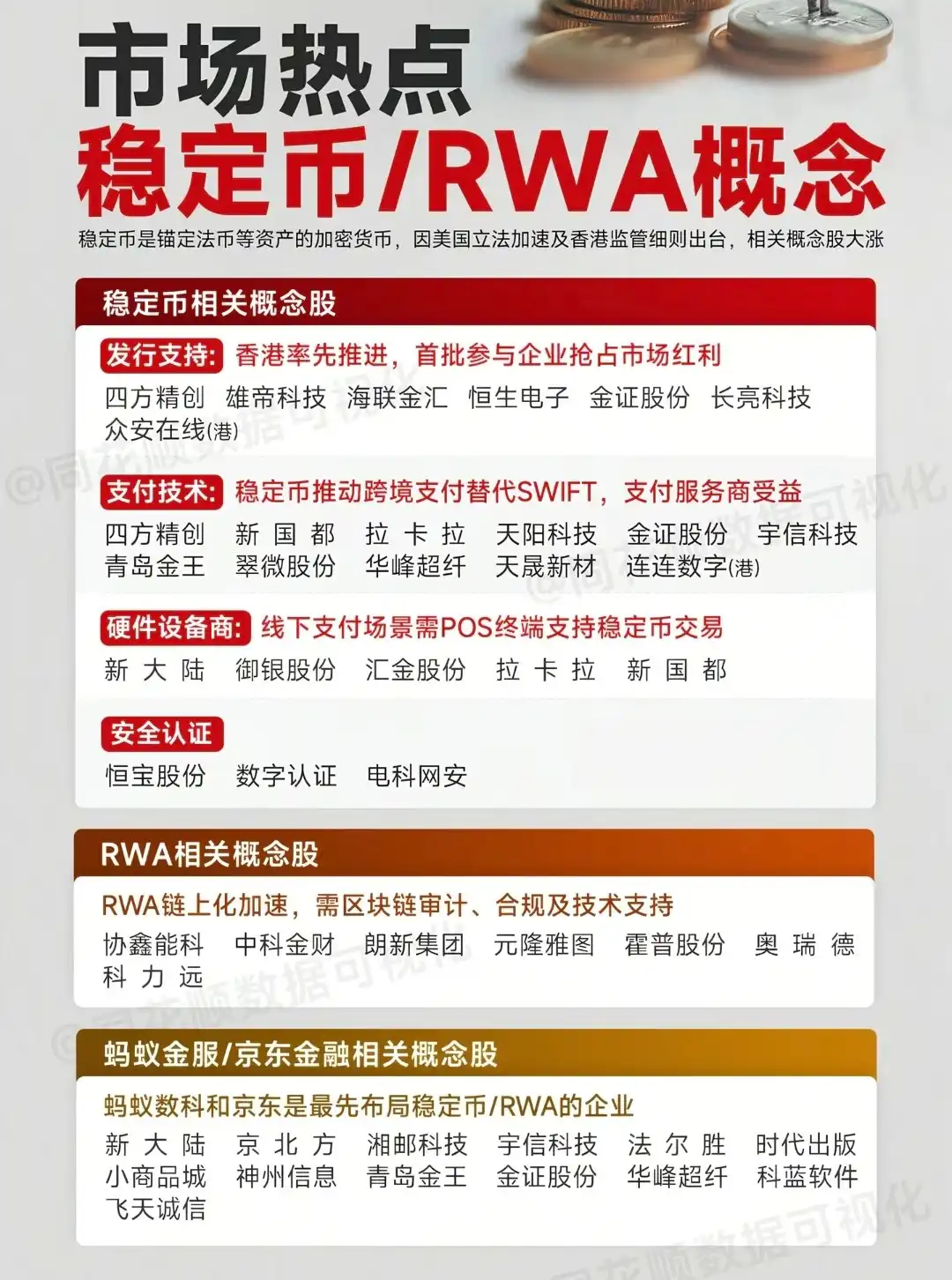

在 Circle IPO 火热的同时,亚洲资本市场率先掀起了一股「稳定币概念」热潮。港股和 A 股的相关概念股近期出现暴涨行情,多只股票连续涨停或大幅拉升,仿佛一夜之间稳定币成了资本市场新风口。

究其原因,这是稳定币概念第一次出现在亚洲股市。股市炒作过「区块链」、「web3.0 」、「NFT」等币圈概念,但稳定币概念从来没有出现过。换句话说,稳定币这个概念,对于大部分非币圈人,都是一个全新概念。

再加上政策上的利好, 5 月下旬香港《稳定币条例》立法消息传出后,港股就率先启动了对稳定币概念炒作。6 月初,随着 Circle 确定上市时间,港股和 A 股板块更是出现联动爆发, 6 月 2 日至 3 日两天内,港股、A 股十余只稳定币题材股集体飙升,涨势惊人。据说 20 多家券商连夜发了 30 多份稳定币研报,紧跟时事,告诉大家这究竟是个什么叙事。

当前港股和 A 股最受关注的稳定币相关概念股主要分为直接参与型和间接受益型两类。

直接参与型标的主要集中在港股市场。这类公司与稳定币项目有直接股权或业务关系,因而受益逻辑清晰。例如,中国光大控股 ( 00165.HK),在 2016 年战略投资了 Circle,近日 IPO 将使光大持有股权大幅增值,因此股价应声而动,日内一度涨超 26% 。还有众安在线 ( 6060.HK),其参股公司涉足稳定币发行,且旗下银行提供稳定币托管服务,也受到热钱追捧。

间接受益型标的则 A 股市场居多,没有直接稳定币业务,但其产品/技术可应用于稳定币概念的相关产业链,逻辑更多是一种「可能性」。比如翠微股份 ( 603123),公司主营百货零售,但开拓了数字人民币支付场景,被市场联想为「未来稳定币线下应用先锋」,股价连续涨停;御银股份 ( 002177) 是 ATM 及银行机具厂商,因近年来布局数字货币 ATM 机,股价 4 天 4 板;还有四方精创 ( 300468)、雄帝科技 ( 300546) 等都因参与过数字支付、电子身份识别等业务,被游资挖掘出来炒作一番。

市场对稳定币概念相关标的的梳理,图源来自同花顺

作为合规经营的稳定币第一股,其 IPO 更大的意义在于信心传递和趋势确认——传递出稳定币被主流认可的信心,确认了稳定币合规化、资本化的趋势。在香港,Circle 上市带来的全球关注度或许的确能帮助本地稳定币领域发展获得更多背书和合作机会,吸引海外资金投入香港的数字金融领域。

从两个月前的普遍看空到如今的超募 25 倍,Circle 经历了市场预期的大反转。稳定币作为连接传统金融与加密世界的桥梁,正在获得前所未有的关注和重估。Circle 的故事或许只是一个开始,随着美国 GENIUS 法案落地、香港稳定币牌照发放,我们或许将看到更加成熟和理性的稳定币生态。届时,市场会用基本面说话,来检验当初这场逻辑转变是否真正站得住脚。