原文作者:Steven Ehrlich

原文编译:深潮 TechFlow

加密游戏曾未能兑现其巨大的市场预期,但如今,这一领域的早期先锋之一正在这个充满挑战的行业中找到自己的财务立足点。

Animoca 的加密游戏业务正在变得愈发赚钱

图片来源:Shutterstock

加密行业再次迎来高光时刻。比特币创下新高,价格达到 111, 814 美元; Coinbase 成为首个进入标普 500 指数的加密公司;越来越多的行业公司计划在这个突然升温的加密市场中上市。

在这一背景下,香港的 Web3 公司 Animoca Brands 也加入了这一行列。这家在私人市场交易的公司涉足 NFT、加密游戏以及包括超过 500 家公司投资的投资平台,这些公司包括加密交易所 Kraken 和以太坊开发工作室 ConsenSys 。

Animoca 在 2020 年因其与加密行业的关联而从澳大利亚证券交易所退市,但在疫情期间,其估值从 1 亿美元增长至 59 亿美元,迎来辉煌时刻。然而,在加密寒冬、NFT 市场崩盘以及随后的迷因币热潮中,该公司逐渐淡出公众视野。同时,GameFi 热潮未能吸引到奥本海默公司估算的 1800 亿美元全球游戏市场的广泛关注,也让情况雪上加霜。

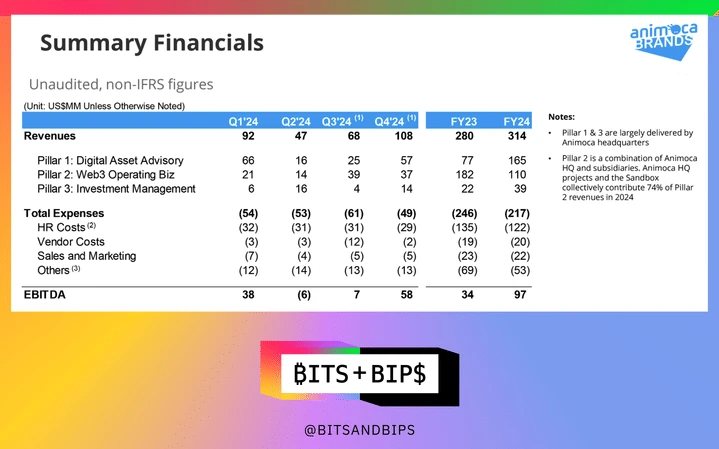

尽管如此,在 CEO Yat Siu 的领导下,Animoca 继续稳步前行,为公司开辟了盈利的商业策略。根据公司网站上发布的未经审计的财务数据,Animoca 去年实现了 9700 万美元的利润,比 2023 年增长了 185% 。

如今,该公司正与全球众多企业一道,探索与美国市场的更多商业联系,这得益于特朗普政府对加密行业的友好态度,其中包括可能在纳斯达克或纽约证券交易所等知名交易所上市的计划。“我们认为,美国将成为全球最大的加密市场,因此如果我们不尝试进入这个市场,那将是非常愚蠢的,”Siu 在接受 Unchained 采访时表示。不过,他也指出,美国上市只是公司目前正在探索的众多机会之一。

Animoca 会得到怎样的市场反应?这将取决于 GameFi 和 NFT 是否能重新吸引用户,以及投资者是否认可 Animoca 作为 GameFi 领域“工具提供者”的叙事。

游戏暂停

尽管全球游戏行业基本不受特朗普政府特定关税的影响,但它仍然高度依赖于不断变化的宏观经济环境。“总体来说,行业表现还算可以,但远不如疫情期间那样好,”奥本海默公司高级分析师 Martin Yang 表示。“过去两年我们经历了非常强劲的增长,但现在整体年增长率可能只有 3-6% 。”

移动游戏市场的情况则更加令人担忧,而这正是 GameFi 主要存在的领域。对于外部观察者而言,这可能显得有些反直觉,因为移动游戏的“免费增值”(freemium)模式和相对较低的成本似乎更具韧性。然而,这种现象揭示了游戏行业的一个重要细节,也解释了为什么加密游戏难以立足。

“人们曾认为,‘哦,要么玩家完全不付费,要么只付一点点钱玩游戏’,所以觉得[移动游戏模式]能够抵御具有挑战性的宏观环境。”The Benchmark Company 高级分析师 Mike Hickey 在采访中说道。“但事实上,从几年前开始,我们发现移动游戏市场是最脆弱的。”他进一步指出,即便是许多主要的独立移动游戏工作室,如 Zynga ,也被收购或面临裁员。

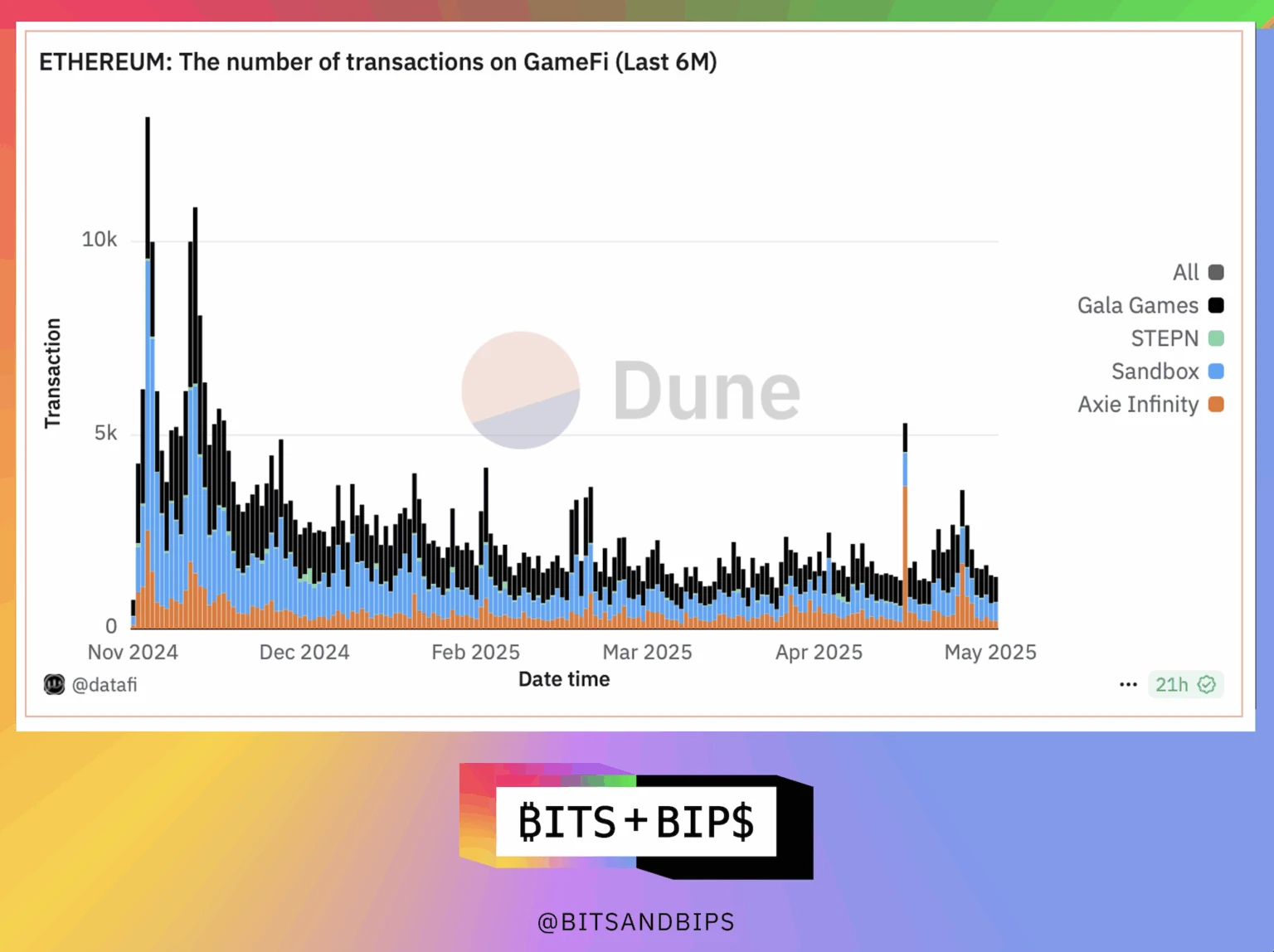

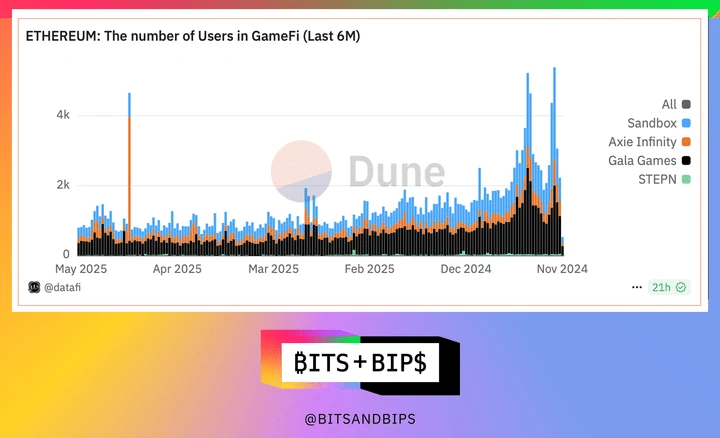

这些趋势与加密行业如何关联?数据显示,GameFi 面临困境,部分原因可能是 GameFi 的用户基础远小于整个游戏市场。以以太坊为例(该领域的主导区块链),关键指标如交易量和用户数量都大幅下降,从下方图表中可以清晰看到这一趋势(第二张图表需要从右向左阅读)。

Animoca 的 B2B 策略:成为 GameFi 的市场引擎

在当前的市场环境下,Animoca 能够在一年内几乎将盈利能力提升三倍似乎令人惊讶,但这正是它所取得的成就。它是如何做到的?通过成为 GameFi 的主要流动性引擎或市场做市商。Yat Siu 意识到,为这些公司提供金融后台支持,比在已经竞争激烈的市场中推出更多游戏要更稳健、更安全,甚至可能更有利可图。“这就是业务的演变,” Siu 说道。“我们知道,很多小公司在推出游戏时没有这样的金融基础设施或相关经验。我们购买他们的代币,并提供资本市场支持,比如场外交易。听起来很金融化,但实际上只是我们所谓的出版业务的延伸。”

这对其业务有何影响?在 2023 年,公司大部分收入来自其 Web3 运营活动,包括全资项目如虚拟世界、国际象棋游戏和在线教育平台。然而,从 2023 年到 2024 年,加密行业极为活跃的一年,该收入却下降了 39.5% 。但公司的利润却同比增长了 185% 。这是如何实现的?其数字资产咨询业务增长了 114% ,这正是所有资本市场活动所在的领域。

这种增长能持续吗?

像市场做市这样的 Delta 中性策略在加密行业内外都可以盈利,数据显示 Animoca 在该领域找到了其独特专长的产品市场契合点。但投资者需要确信公司能够继续扩大这条收入线,尤其是在关键的 GameFi 指标持续低迷的情况下。

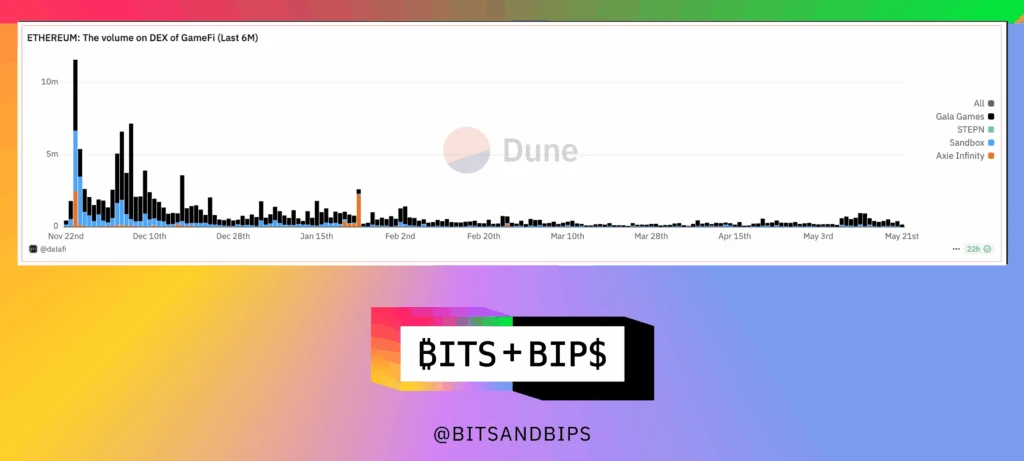

这个问题很难回答。一个可以提供线索的数据点是去中心化交易所(DEX)的 GameFi 代币交易量。正如下图所示,仅观察基于以太坊的代币,趋势同样消极,尽管日交易量仍达数十万美元。其他区块链如 Polygon 和 BNB 的趋势也相同。

这很重要,因为 DEX 交易量更真实地反映了用户对特定代币的实际需求,而 CEX 交易量更倾向于投机性目的。目前尚不清楚这些交易量中有多少是 Animoca 代表客户进行的,这对投资者来说是一个重要的盲点。

补充

对 Animoca 表现的乐观解读是,公司找到了在下一个 GameFi 浪潮到来之前盈利运作的方法,假设这样的浪潮会出现。对此,Yat Siu 表示,特朗普总统对加密市场的支持尤为重要,因为美国不利的监管环境阻碍了主要美国游戏公司进入该领域。

“我们与大型机构合作,基本上是把他们引入加密领域,”他说。“[在全球范围内]这样做是有一定的舒适度的,但在美国,与[大型游戏公司]交流可能更困难。他们确实定期与我们交流,说‘嘿,代币很有趣,我们应该关注它。’但是……当某件事情的合法性[代币的合法性]没有百分之百的清晰度时,你只能依赖律师的估计。” Siu 暗示,这种尝试可能会被拒绝。

如果,且这是一个很大的如果,Siu 和 Animoca 能让其中一家大公司如 EA Sports 加入,它可能解决加密游戏的另一个主要问题,即游戏缺乏娱乐性,玩家对行业的过度金融化反应不佳。“当你试图在正常的游戏体验中附加一些只是货币化机制而不增强游戏体验的东西时,玩家会反对这些公司主导的货币化策略,”Hickey 说道。