原文作者:Min Jung

原文编译:深潮 TechFlow

文章概要

做市商通过提供大量流动性、确保高效的交易执行、增强投资者信心以及使市场运作更加顺畅,为降低波动性和交易成本做出了巨大贡献。

做市商利用各种结构来提供流动性,最常见的是代币贷款协议和保留模式。在代币贷款协议中,做市商从项目方借入代币,以确保在特定期限内(通常为 1-2 年)的市场流动性,并以获得看涨期权作为补偿。另一方面,保留模式涉及做市商因长期维持流动性而获得补偿,通常是通过月费。

与传统市场一样,明确的做市商活动规则和法规对加密货币市场的良好运行起着至关重要的作用。加密货币市场仍处于初期阶段,迫切需要制定合理的法规来防止非法行为并确保公平竞争。这些法规将大大有助于促进市场流动性和保护投资者。

您想在哪个市场交易?

来源:Presto Research Presto Research

加密货币市场最近发生的事件引发了人们对做市商和做市概念的浓厚兴趣。然而,做市商经常被误解,被视为是操纵价格的机会,包括臭名昭著的拉高抛售计划,而且关于做市商在金融市场中的真正作用的准确信息也十分匮乏。新兴项目在其代币即将上市之际,仍然对做市商的意义视而不见,并经常质疑做市商的必要性,这种情况很常见。在此背景下,本文旨在解释什么是做市商,他们的角色重要性以及他们在加密货币市场中的功能。

什么是做市商?

做市商在保持市场持续流动性中扮演着至关重要的角色。他们通常通过同时提供买卖报价来实现这一点。通过从卖家买入并向买家卖出,他们营造了一个让市场参与者随时进行交易环境。

这可以比喻为我们日常生活中常见的二手车经销商的角色。正如这些经销商允许我们随时出售当前车辆并购买二手车一样,做市商在金融市场内发挥着类似的功能。全球做市商 Citadel 提供了以下对做市商的定义:

图 2 :传统金融市场定义做市商的角色

来源:Presto Research

做市商在传统金融市场中也至关重要。在纳斯达克,每只股票平均大约有 14 个做市商,总计约 260 个做市商。此外,在流动性不如股票的市场中,如债券、商品和外汇,大多数交易都通过做市商进行。

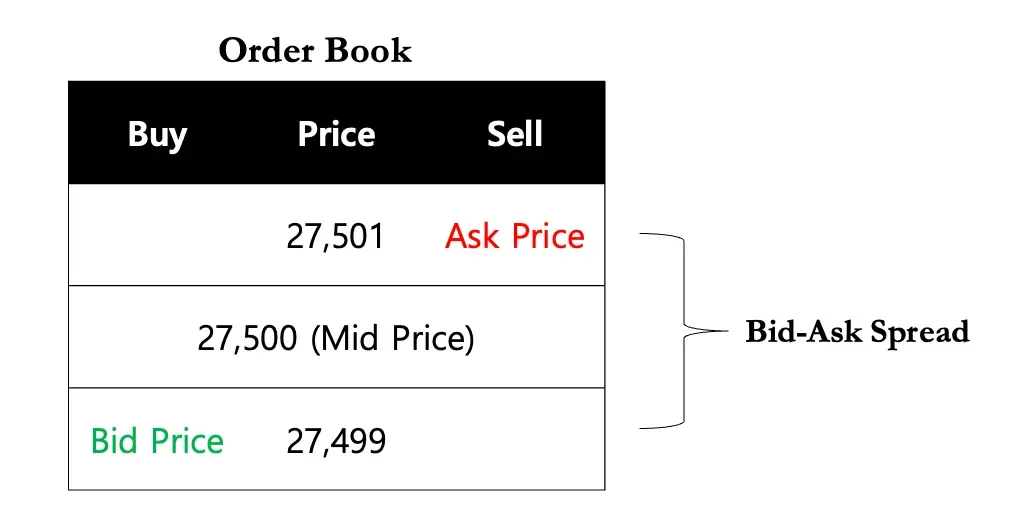

做市商的利润与风险

做市商通过金融工具的买卖价差获得利润。由于卖出价高于买入价,做市商通过以较低价格购买金融工具并以较高价格出售同一金融工具来获得利润(即买卖价差)。

图 3 :买卖价差

考虑这样一个情况,做市商同时为一项资产提出 27, 499 美元的买入价和 27, 501 美元的卖出。如果这些订单得到执行,做市商以 27, 499 美元买入,资产并以 27, 501 美元卖出,从而赚取 2 美元的利润(27, 501 美元 - 27, 499 美元),这个利润代表了买卖价差。

这个概念与前面提到二手车经销商的例子是一致的,经销商购买一辆二手车,然后以稍高的价格出售,从买卖价格之间的差价中获利。

然而,值得注意的是,并非所有的做市活动都能产生利润,做市商确实可能会蒙受损失。在快速波动的市场中,特定资产的价格可能会在一个方向上急剧波动,导致只执行了买入价或卖出价,而不是同时发生。做市商还面临库存风险,这是与无法出售资产相关的风险,这种风险的存在是因为做市商始终持有其做市资产的一部分,以提供流动性。

例如,在一个场景中,一个二手车经销商买了一辆车但找不到买家,再加上经济衰退导致二手车价格下跌,那么这位经销商将遭受经济损失。

为什么我们需要做市

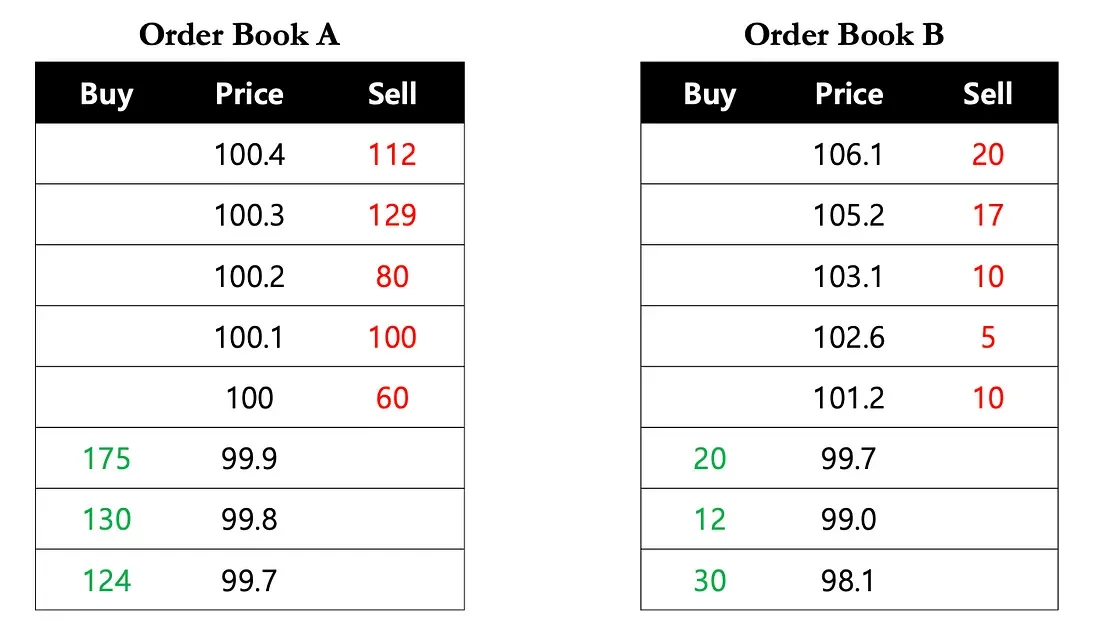

提供大量流动性

做市的主要目标是确保市场有充足的流动性。流动性是指资产能够在不造成财务损失的情况下快速、轻松地转换为现金的程度。高市场流动性减少了任何特定交易的交易成本影响,最小化损失,并允许有效执行大宗订单而不引起显著价格波动。本质上,做市商促进投资者在任何给定时间更快、更大量、更轻松地买卖代币,而不会造成重大中断。

图 4: 为什么流动性很重要

资料来源:Presto Research

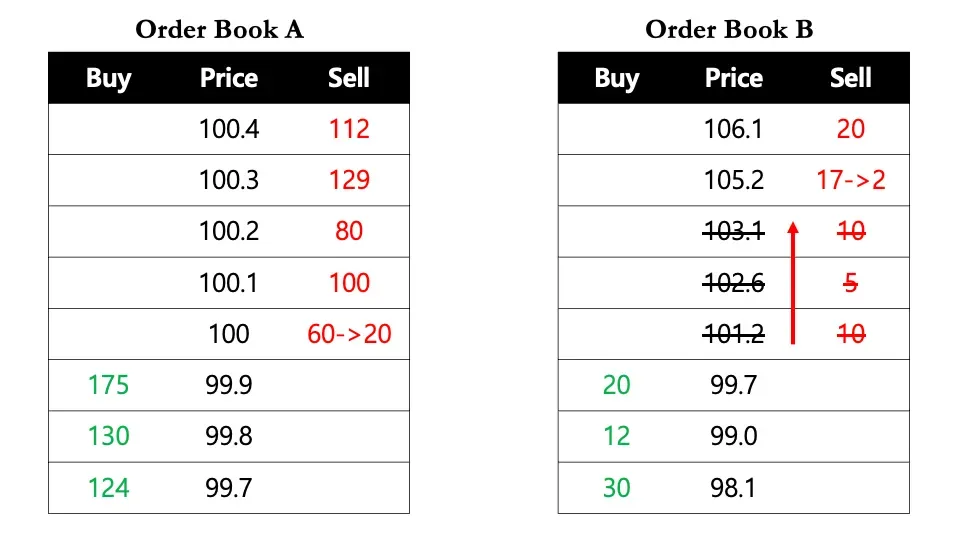

例如,有一位投资者需要立即购买 40 个代币,在流动性很高的市场(订单簿 A)中,他们可以立即以 100 美元的单价购买 40 个代币。然而,在流动性较差的市场(订单簿 B)中,他们有两种选择: 1)以 101.2 美元购买 10 个代币,以 102.6 美元购买 5 个代币,以 103.1 美元购买 10 个代币,以 105.2 美元购买 15 个代币,平均价格为 103.35 美元,或 2) 等待一段较长的时间,让代币达到所需的价格。

减少波动性

正如前面的例子所示,做市商提供的大量流动性有助于缓解价格波动。在上述场景中,投资者刚购买了 40 个代币后,订单簿 B 中的下一个可用价格是 105.2 美元。这表明一次交易造成了大约 5% 的价格波动。在现实世界的加密货币市场中,对于流动性很低的资产,即使是小额交易也可以引发显著的价格变化。这在市场波动期间尤其如此,此时较少的参与者可能导致价格显著波动。因此,做市商通过弥合这一供需缺口,在减少价格波动中发挥着关键作用。

图 5 :做市商如何帮助减少波动性

资料来源:Presto Research

上述做市商的角色最终有助于增强投资者对项目的信心。每个投资者都希望能够以最低的交易成本根据需要买卖其持有的资产。然而,如果投资者认为买卖价差很大,或者需要相当长的时间才能执行所需的交易数量,尽管他们对项目持正面看法,他们也可能会感到气馁。因此,如果做市商在市场上持续活跃,提供流动性,不仅会降低投资者的入市门槛,而且还激励他们进行投资。这一行动反过来又带来了更多的流动性,形成一个良性循环,并促成一个投资者可以放心交易的环境。

加密项目 ↔ 做市商

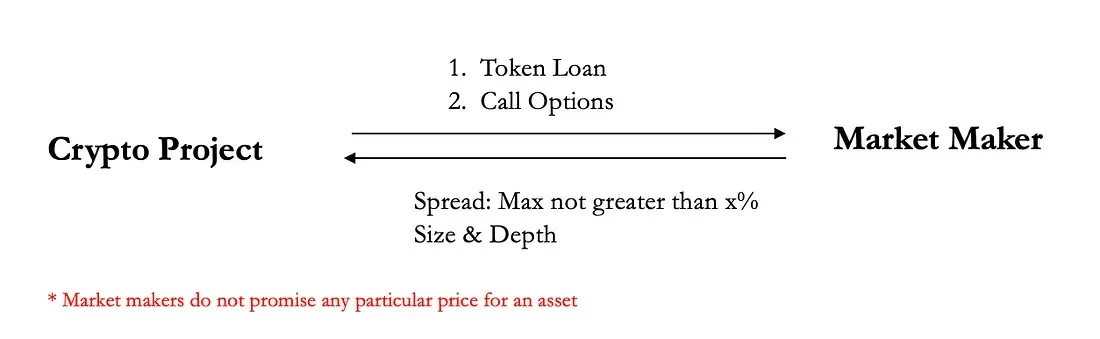

尽管加密市场中做市商与项目之间存在多种形式的合同结构,包括代币贷款+预付费合同结构,但最广泛使用的合同结构(代币借贷+看涨期权)的工作原理如下:

图 6 :项目<->做市商结构

来源:Presto Research

项目 → 做市商

做市商从项目方借入做市过程中所需的代币。在代币上市的初期阶段,由于市场上可用代币数量少,代币往往供不应求。为了抵消这种不平衡,做市商从项目方借入代币,通常的平均期限为 1-2 年(相当于做市合同的期限),以确保市场流动性。

作为对其做市服务的回报,做市商获得了在贷款到期时行使看涨期权的权利。该看涨期权赋予他们以预定价格购买代币的权利。由于项目的现金资源有限,因此不依赖法定货币,而是提供看涨期权作为补偿。此外,看涨期权的价值与代币的价格直接相关,为做市商提供了针对早期高抛骗局的保障。

做市商 → 项目

做市商在借用代币的合同期间,通过与项目方协商提供服务,以确保最大价差和充足的流动性。这种安排有利于在一个良好的流动性环境中的交易。

总之,做市商从项目中借入代币,获得看涨期权,并提供服务,目的是在借入期间确保特定价差内的流动性。但需要注意的是,合法的做市商不会对价格做出任何承诺。

加密货币市场中对做市商的监管不足

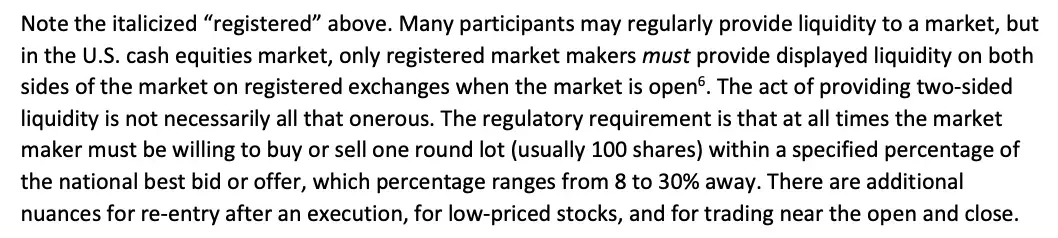

人们对加密货币市场做市商的负面看法主要是由于其与传统金融市场相比缺乏监管。在纳斯达克和纽约证券交易所等美国股票市场,做市商必须维持至少 100 股的买入价和卖出价,如果出现相应的订单,他们有义务履行订单(见图 7)。对做市商也有非常具体的要求,例如只能在一定范围内下单(例如,大盘股在 8% 或 30% 的范围内)。这些措施可以防止做市商以荒谬的价格(远离最高买入价/最低卖出价)下达上述两个订单,并且只在有获利机会时才下达相应的订单。

图 7 :纽约证券交易所关于做市的规则

来源:Presto Research

然而,正如前面所述,相比之下加密货币市场中的做市仍然监管不足。与传统金融市场不同,没有单独的许可证或监管机构监督这些操作。

因此,经常会看到有关公司在“做市”的名义下非法获利的新闻报道。最大的问题是,虽然像纳斯达克这样的传统交易所对非法做市活动执行严格的处罚和规定,但分散的加密货币市场缺乏对欺骗性做市实践的实质性处罚。这明显暴露出监管监督的明显不足,突显出加密货币市场中存在与传统金融市场同等级别的监管需求。

结论

尽管监管缺陷允许在加密做市中存在灰色地带,但做市商将继续在市场中扮演关键角色。他们从卖家购买金融工具并卖给买家以提供流动性的功能仍然是基础。特别是在流动性不足的加密市场中,做市商有助于降低交易成本和波动性,从而营造一个投资者可以更有信心交易的环境。因此,通过将做市商纳入系统并促进公平竞争和健全的做市实践,我们可以预期一个投资者可以更有保障地进行交易的环境。