FTX 爆雷引发的 CEX 信任危机将用户视野引向去中心化衍生品交易平台。今天要介绍的是由衍生品协议 Gains Network 推出的去中心化杠杆交易平台 gTrade。

gTrade 是什么?有何特点?

Gains Network 由其匿名创始人 Seb 推出,官方文档列出了 10 位团队成员。Gains Network 最初为 Gains Farm,其产品 gTrade 当前是一个基于 Polygon 的、针对加密货币、外汇和股票的去中心化合成杠杆交易协议。

Gains Network 代币 GNS 开始时作为以太坊上的 GFARM2 代币启动,GFARM2 没有预售或 ICO,最大供应量为 10 万枚,其中有超 3.5 万枚分布在两个池子中,当时在 ETH 池和 Uniswap GFARM2/ETH LP 池中公平分发,ETH 池作为启动池仅持续了 5 天,共分发了 5357 枚 GFARM2,GFARM2/ETH LP 池中共分发 3 万枚,每周分发的代币逐周减少来应对通货膨胀。

2021 年 10 月份,正式更名为 Gains Network,同时将代币 GFARM2 以 1:1000 的比例在 Polygon 上分割为 GNS,也就是说, GNS 的上限当前为 1 亿枚。

gTrade 中不需要事先存款或者注册,交易在链上执行,具有杠杆倍数高、操作简单、支持止盈止损等特点或功能,具体为:

gTrade 目前支持 70 个市场的杠杆交易,包括 BTC、ETH 等 38 个加密资产杠杆交易,USD/CAD、USD/CHF、EUR/GBP 等 10 个外汇交易对,以及谷歌等 22 支股票;

仅支持 DAI 为抵押资产;

针对 BTC 和 ETH 等加密货币的杠杆最大可开 150 倍,外汇杠杆倍数最高为 1000 倍,股票最高可开 100 倍;

加密货币交易头寸规模最低限制为 1500 DAI,外汇交易头寸最低限制为 15000 DAI。

gTrade 如何处理用户交易?

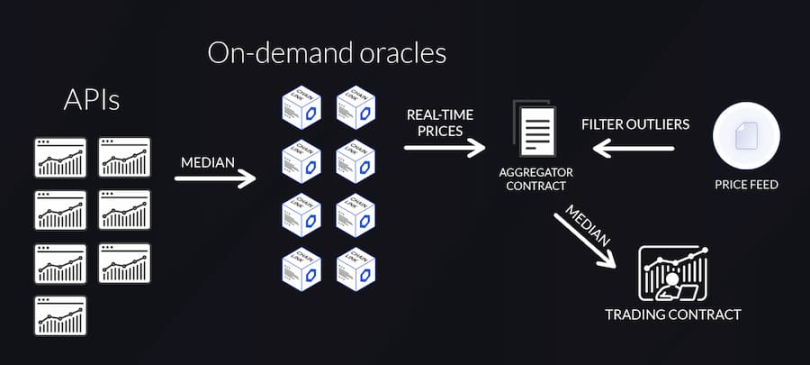

那 gTrade 是如何处理用户交易的?多数杠杆平台使用 Chainlink 喂价作为参考现货价格,以便通过查看现货价格与自己平台上期货合约价格之间的差异来计算资金费率,相比之下,gTrade 构建了一个混合架构,使用自定义实时 Chainlink 节点运营商网络(DON)为每笔交易获取中位数值。

gTrade 仅支持用 DAI 作为抵押品去开设仓位,杠杆是合成的,且由 DAI Vault、GNS/DAI 流动性和 GNS 代币作为支撑。

其中,DAI Vault 主要用来确保系统的稳定性,任何人都能在其中质押 DAI 来赚取平台收入费用,同时也充当所有杠杆交易员的交易对手。如果交易员亏损平仓,亏损的那部分 DAI 会进入 DAI Vault,若被清算,全部抵押资产都将归 DAI Vault 所有。交易员亏损后流入 DAI Vault 的 DAI 将用来支付给其他平仓时收益为正的交易员,以及从 GNS/DAI 池中购买和销毁 GNS。

值得一提的是,除了 GNS 代币外,Gains Network 此前也发布了五种不同等级的 NFT 系列,NFT 持有者可以减少价差(spread)和提升奖励,设置 NFT bot 之后还可执行限价订单和清算,并能从其中获得奖励。

此外,根据 Gains Network,DAI Vault 将始终保持超额抵押,如果 DAI Vault 抵押率超过 130%,多余部分则用来从 GNS/DAI 池中购买和销毁 GNS。这也是对 GNS 通缩机制的解释。截止撰文时 DAI Vault TVL 为 1989 万美元,抵押率为 110.5%。

除了 DAI Vault,gTrade 还有 GNS 质押池和 GNS/DAI 两个池,其中,GNS 质押允许用户质押 GNS 来赚取平台费用(DAI),即,40%的市价单费用和 15% 的限价订单费用,由于 gTrade 中有 70%的交易是市价单,所以平均会有 32.5% 的市订单费用会奖励给 GNS 质押池。

费用方面,gTrade 对加密货币杠杆交易开仓和平仓各收取仓位 0.08% 的费用,对外汇交易收取 0.008% 的费用,针对股票交易的费用按波动性分为三个等级,最高为仓位的 0.32%。除此之外,gTrade 还设有隔夜费用(Rollover Fee )和资金费用(Funding Fee),其中,隔夜费用在每个区块结束时收取费用,仅针对抵押资产,用来帮助平台降低杠杆。

gTrade 收取的开仓费用中会分配给 Project Fund、Dev Fund、Limit orders: NFT Bots、做市单边质押等,平仓费用会在 GNS 单边质押池、DAI Vault、GNS/DAI LP、NFT Bots(止损止盈触发)、做市单边质押之间分配。关于 gTrade 的详细费用规则可戳此链接了解。

综上,Gains Network 在抵押率超过 130% 之后会将充当交易对手的 DAI Vault 中的多出部分用来在 GNS/DAI 池中回购和销毁 GNS,当抵押率过高时能确实能达到代币通缩目的。不过,虽然 Gains Network 为 DAI Vault 设置了每 24 小时最多只能提取某一次最大质押量 1/4 的规则,不过,若有质押用户提取大量 DAI,或者系统整体杠杆倍数过高,也可能会出现抵押不足的情况。