Cuối năm 2025, thị trường crypto đang ở một thời điểm then chốt. Bitcoin (BTC) dao động quanh mức 90.000 USD, chỉ số sợ hãi và tham lam (Fear & Greed Index) giảm xuống 25 (Sợ hãi cực độ), mức đầu hàng (capitulation) của những người nắm giữ ngắn hạn đạt mức cao thứ hai trong lịch sử, chỉ sau đáy của vụ sụp đổ chênh lệch lãi suất yên Nhật năm 2024. Cuộc họp FOMC ngày 10 tháng 12 đã kết thúc, Cục Dự trữ Liên bang Mỹ (Fed) như kỳ vọng của thị trường đã cắt giảm lãi suất 25 điểm cơ bản, đưa lãi suất quỹ liên bang xuống mức 3.50%-3.75%, nhưng hướng dẫn triển vọng chuyển sang diều hâu — chỉ dự kiến một lần cắt giảm lãi suất vào năm 2026. Điều này khiến BTC tạm thời giảm xuống dưới ngưỡng 90.000 USD, phản ứng thị trường diễn ra trầm lắng, xuất hiện đợt điều chỉnh "mua theo kỳ vọng, bán theo sự thật".

Tuy nhiên, Fed đồng khởi động kế hoạch "Mua quản lý dự trữ" (RMP), bơm thanh khoản 400 tỷ USD trái phiếu kho bạc ngắn hạn mỗi tháng, đây được coi là tín hiệu nới lỏng ôn hòa "không phải QE", có thể định hình lại động thái thị trường vào năm 2026. Trong "kỳ thi cuối năm lớn" này, là "nắm giữ tiền điện tử để đón Tết" chào đón tiềm năng phục hồi, hay "bỏ túi an toàn" chốt lời? Bài viết này kết hợp tác động của FOMC, dữ liệu on-chain, động thái của tổ chức và quy luật lịch sử, thảo luận chiến lược phân bổ và triển vọng bố trí cho năm 2026.

Giải mã quyết định FOMC

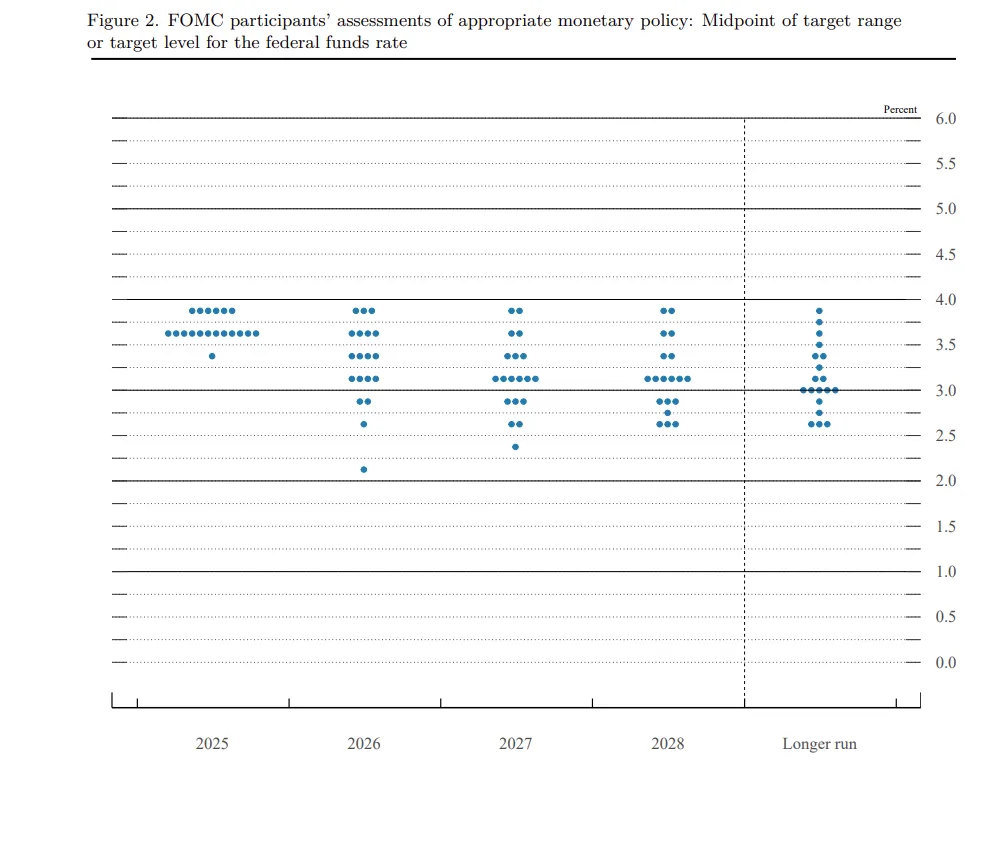

Bước ngoặt thanh khoản dưới lần cắt giảm lãi suất diều hâu Cuộc họp FOMC là quyết định chính sách tiền tệ cuối cùng của năm 2025, lần này được thông qua với sự phân hóa 9:3 để cắt giảm lãi suất, nhưng "biểu đồ điểm" cho thấy lộ trình cắt giảm lãi suất năm 2026 chậm lại, chỉ còn một khoảng trống 25 điểm cơ bản.

Điều này củng cố tường thuật "cắt giảm lãi suất diều hâu": Fed lo ngại lạm phát tăng trở lại và thị trường lao động hạ cánh mềm, trong ngắn hạn không muốn nới lỏng quá mức. Thị trường đã định giá xác suất cắt giảm lãi suất 89%, dẫn đến BTC chỉ biến động nhẹ sau sự kiện, ETH thì điều chỉnh quanh mức 3.000 USD.

Tác động kép lên crypto:

-

Áp lực ngắn hạn: Hướng dẫn diều hâu làm trầm trọng thêm tâm lý ngại rủi ro, BTC không phục hồi như kỳ vọng lên mức cao 94.000 USD, ngược lại kích hoạt thanh lý đòn bẩy trị giá hàng trăm tỷ USD. Thanh khoản cuối năm mỏng (như khối lượng nắm giữ hợp đồng vĩnh viễn giảm 40%-50% so với tháng 10), cộng với quyết định của Ngân hàng Trung ương Nhật Bản (BOJ), thị trường dễ xảy ra "bơm xong rồi bán tháo".

-

Lợi ích dài hạn: QT (thắt chặt định lượng) chính thức kết thúc vào ngày 1 tháng 12, bảng cân đối kế toán của Fed từ 9 nghìn tỷ USD thu hẹp xuống 6.5 nghìn tỷ USD và bắt đầu tăng trở lại. Kế hoạch RMP tương đương với "QE ngầm", dự kiến bơm thanh khoản nghìn tỷ USD vào năm 2026, thúc đẩy định giá lại tài sản rủi ro. Dữ liệu lịch sử cho thấy, điểm ngoặt thanh khoản thường gây ra đợt phục hồi của crypto (như BTC tăng mạnh sau khi Fed chuyển hướng năm 2024). Hơn nữa, nguồn cung tiền M2 toàn cầu tăng trưởng bùng nổ, chỉ số USD DXY suy yếu, cũng như các chính sách kích thích của Trung Quốc/EU, sẽ tiếp tục nghiêng dòng tiền vào tài sản rủi ro.

FOMC đã củng cố tường thuật "do vĩ mô chủ đạo", crypto không còn chỉ được thúc đẩy bởi chu kỳ, mà còn liên kết với cổ phiếu/tài sản AI. Biến động ngắn hạn gia tăng, nhưng việc bơm thanh khoản mở đường cho năm 2026.

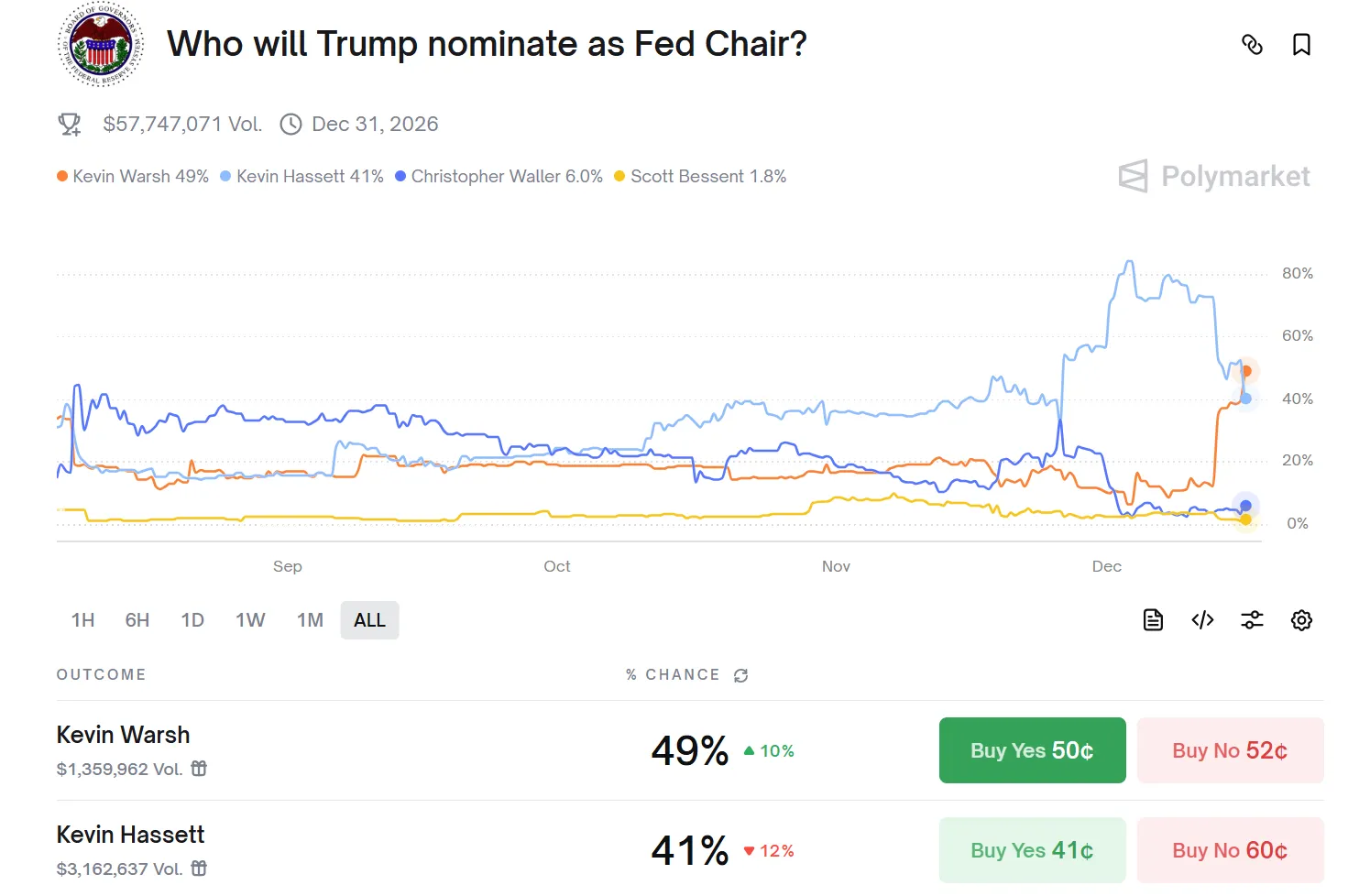

Việc bổ nhiệm Chủ tịch Fed mới cũng sẽ trở thành biến số then chốt cho môi trường thanh khoản năm 2026. Nhiệm kỳ Chủ tịch của Jerome Powell sẽ chính thức kết thúc vào tháng 5 năm 2026 (nhiệm kỳ Thống đốc của ông kéo dài đến tháng 1 năm 2028). Tổng thống Trump đã cho biết sẽ công bố đề cử người kế nhiệm vào đầu năm 2026, hiện các ứng cử viên sáng giá tập trung vào "hai Kevin": Giám đốc Ủy ban Kinh tế Quốc gia Kevin Hassett (chủ trương cắt giảm lãi suất tích cực hơn) và cựu Thống đốc Fed Kevin Warsh (gần đây đã đến thăm Nhà Trắng, nhấn mạnh quan điểm lãi suất tư vấn cho Tổng thống).

Một Chủ tịch thân Trump hơn, có xu hướng chính sách nới lỏng hơn nhậm chức, có thể củng cố lộ trình cắt giảm lãi suất năm 2026, và đẩy nhanh việc bơm thanh khoản, tạo thành cộng hưởng với kế hoạch RMP, dự trữ Bitcoin quốc gia và các chính sách khác, tiếp tục nâng cao niềm tin vào tài sản rủi ro.

Dự báo động thái tổ chức: Bố trí năm 2026 — Từ "phòng thủ" đến "tham gia có cấu trúc"

Năm 2025 được coi là "năm nguyên thủy hóa chủ đạo của crypto", sự tham gia của các tổ chức không còn là thử nghiệm ngoài lề, mà là sự chuyển đổi có hệ thống. Theo Báo cáo Tình trạng Crypto 2025 của a16z, các tổ chức tài chính truyền thống như Visa, BlackRock, Fidelity và JPMorgan Chase đã triển khai toàn diện các sản phẩm crypto, trong khi các đối thủ công nghệ nguyên bản như PayPal và Stripe thì tăng cường vào cơ sở hạ tầng thanh toán.

Điều này đánh dấu sự chuyển đổi mô hình từ "bán lẻ chủ đạo" sang "tổ chức chủ đạo": Khảo sát chung của EY-Parthenon và Coinbase cho thấy, 83% nhà đầu tư tổ chức có kế hoạch mở rộng phân bổ crypto vào năm 2025, tỷ lệ tiếp xúc DeFi dự kiến nhảy vọt từ 24% lên 75%, trọng tâm nằm ở các cơ hội phái sinh, cho vay và thu nhập.

Xu hướng phân bổ tổ chức: Từ phân bổ đơn lẻ BTC đến danh mục đa tài sản

-

BTC vẫn là cốt lõi, nhưng tỷ trọng giảm: BTC với vai trò "vàng kỹ thuật số" tiếp tục chi phối vị thế của tổ chức (AUM ETF đã vượt 1680 tỷ USD, chiếm 60-80% mức tiếp xúc crypto của tổ chức), nhưng các tổ chức xem nó là công cụ đa dạng hóa tương quan thấp, chứ không phải là tài sản đầu cơ đơn lẻ.

-

Mở rộng sang ETH, Altcoins và tài sản mới nổi: Các tổ chức đang tăng ETH (thu hút bởi lợi nhuận staking), Solana (TPS cao và đối tác tổ chức), stablecoin (cơ sở hạ tầng thanh toán) và RWA (token hóa tài sản thực). Báo cáo của Coinbase cho thấy, 76% tổ chức có kế hoạch đầu tư vào tài sản được token hóa vào năm 2026, trọng tâm bao gồm trái phiếu kho bạc được token hóa, vốn cổ phần tư nhân và trái phiếu, cung cấp quyết toán ngay lập tức và quyền sở hữu phân số.

-

Quỹ hưu trí và quỹ tài sản có chủ quyền thăm dò tham gia: Mặc dù chủ yếu là tiếp xúc gián tiếp (như quỹ Na Uy nắm giữ BTC thông qua MicroStrategy), nhưng năm 2026 dự kiến sẽ có thêm phân bổ trực tiếp 0.5-3% (thông qua ETF hoặc công cụ token hóa). Các báo cáo của BlackRock và những nơi khác chỉ ra, quỹ có chủ quyền và quỹ hưu trí đang xem crypto như một biện pháp phòng ngừa đa dạng hóa dài hạn, tỷ lệ phân bổ dần tăng.

Quy luật lịch sử: Hiệu ứng "Tết Nguyên đán" cuối năm của BTC

Động lực của mô hình "Điểm thấp Giáng sinh - Phục hồi Tết Nguyên đán"

Thanh khoản phương Tây cạn kiệt: Từ ngày 20 tháng 12 đến đầu tháng 1, các tổ chức Âu Mỹ bước vào chế độ nghỉ lễ, khối lượng giao dịch giảm mạnh. Trong môi trường thanh khoản thấp, bất kỳ áp lực bán nào cũng sẽ khuếch đại biến động, hình thành các điểm thấp kỹ thuật.

Dòng tiền châu Á quay trở lại: Trước và sau Tết Nguyên đán (cuối tháng 1 đến giữa tháng 2), các khu vực như Trung Quốc đại lục, Hồng Kông, Singapore phát tiền thưởng cuối năm và tiền lì xì, các nhà đầu tư bán lẻ và cá nhân có giá trị ròng cao tăng phân bổ tài sản rủi ro. Dữ liệu lịch sử cho thấy, hai tuần trước Tết Âm lịch, khối lượng mua BTC trên các sàn giao dịch châu Á (như Binance, OKX) thường tăng lên.

Tái cân bằng tổ chức: Tháng 1 là sự khởi đầu năm tài chính mới của các tổ chức, các quỹ hưu trí, quỹ phòng hộ đánh giá lại việc phân bổ tài sản. Nếu BTC thể hiện kháng cự tương đối vào tháng 12 (như năm 2025 chỉ điều chỉnh 5-10%), các tổ chức có xu hướng tăng mua vào tháng 1 để đuổi kịp lợi nhuận chuẩn.

Dữ liệu on-chain: Sự xuất hiện dày đặc của các tín hiệu đáy

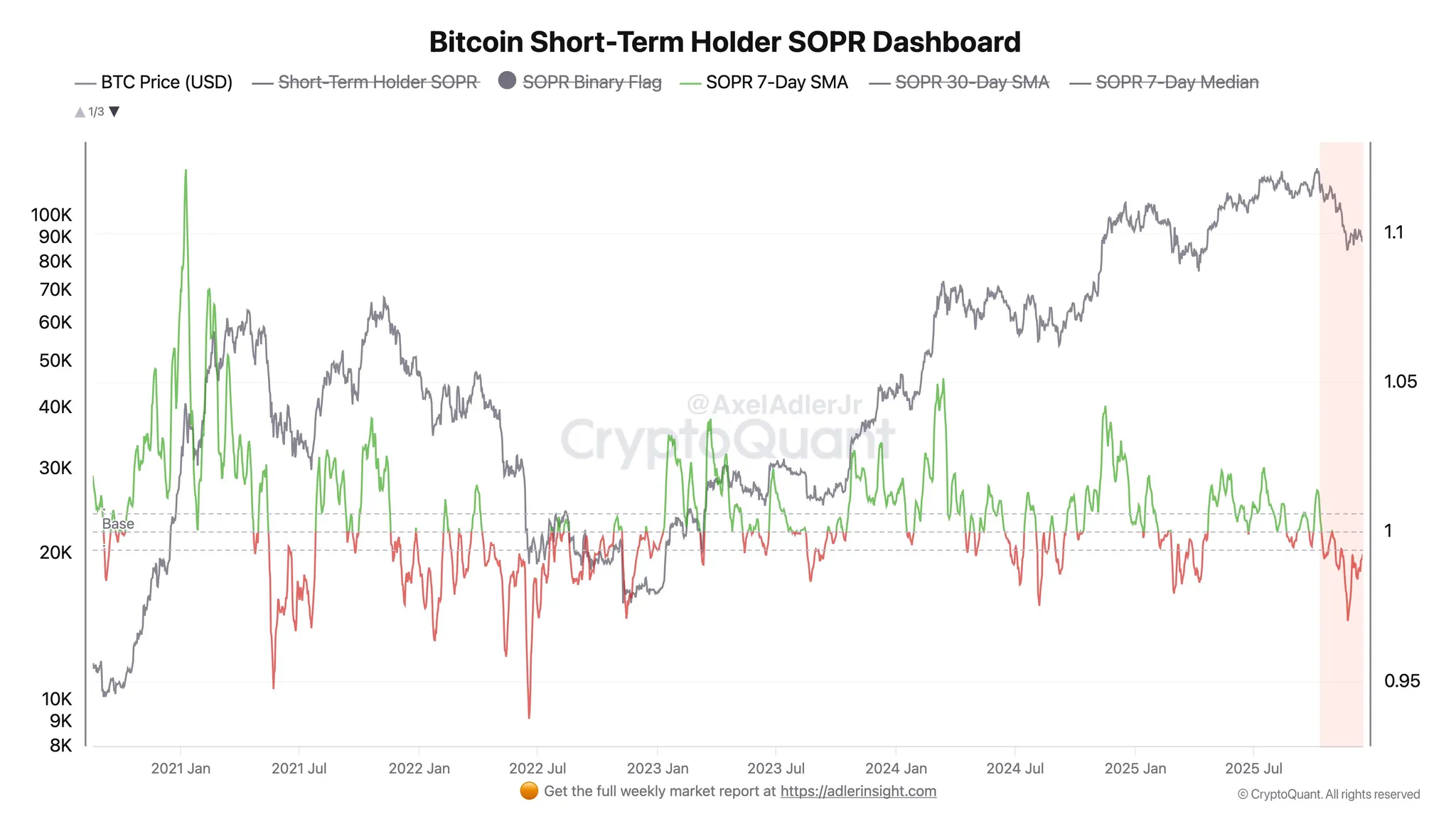

Sau khi đợt cắt giảm lãi suất diều hâu của FOMC kết thúc, thị trường crypto bước vào giai đoạn "thanh khoản thấp cuối năm" điển hình, Bitcoin (BTC) dao động lặp đi lặp lại trong khoảng 88.000-92.000 USD, chỉ số sợ hãi và tham lam giảm xuống 25 (Sợ hãi cực độ). Bề ngoài là điều chỉnh "bán theo sự thật". Nhưng dữ liệu on-chain lại tiết lộ nhiều tín hiệu cấu trúc hơn: mức đầu hàng sâu của người nắm giữ ngắn hạn, sự tích lũy liên tục của người nắm giữ dài hạn, dự trữ trên sàn giao dịch chảy ra nhanh, cũng như các chỉ báo trung và dài hạn đặc trưng đáy. Những dữ liệu này ám chỉ hiện tại không đơn giản là thị trường gấu, mà là giai đoạn "điều chỉnh giữa kỳ + rửa sạch" trong chu kỳ thị trường bò.

1. Sự đầu hàng (Capitulation) của người nắm giữ ngắn hạn (STH): Nỗi đau gần kết thúc

-

Quy mô lỗ thực hiện: Trong 30 ngày qua, những người nắm giữ ngắn hạn (nắm giữ <155 ngày) đã thực hiện lỗ hơn 4.5 tỷ USD, chỉ sau mức 5.2 tỷ USD tại thời điểm đáy của vụ sụp đổ chênh lệch lãi suất yên Nhật tháng 8 năm 2024 (dữ liệu Glassnode). Điều này cho thấy những người chơi sử dụng đòn bẩy và nhà đầu tư bán lẻ mua ở đỉnh đã đầu hàng trên quy mô lớn.

-

Chỉ báo SOPR: Chỉ báo SOPR (Tỷ lệ lợi nhuận đầu ra đã chi tiêu) của người nắm giữ ngắn hạn liên tục dưới 1 (lỗ khi bán trung bình), đã duy trì trên 3 tuần, lịch sử cho thấy sau mức đầu hàng sâu như vậy, BTC thường chạm đáy giai đoạn trong vòng 1-3 tháng.

2. Dự trữ trên sàn & Rút tiền: Xu hướng giảm kênh trung gian (disintermediation) được tăng cường

-

Số dư BTC trên sàn: Trong 30 ngày qua, dự trữ BTC trên tất cả các sàn giao dịch giảm khoảng 120.000 coin (khoảng 2.5%), giảm xuống dưới 2.6 triệu coin (CryptoQuant), mức thấp nhất kể từ năm 2018.

-

Dự trữ ETH trên sàn: Cùng kỳ giảm khoảng 1.2 triệu ETH, tốc độ rút tiền đạt mức cao nhất năm 2025, phản ánh nhu cầu staking và tự lưu ký mạnh mẽ.

-

Dự trữ stablecoin: Số dư USDT/USDC trên sàn mặc dù có giảm theo mùa, nhưng địa chỉ hoạt động on-chain và khối lượng chuyển tiền ổn định, cho thấy tiền không rời khỏi thị trường, mà chuyển sang lưu trữ lạnh chờ tái đầu tư.

Dòng tiền chảy ra khỏi các sàn giao dịch thường báo hiệu đáy giá, giảm áp lực bán đồng thời tích lũy sức mạnh cho đợt phục hồi tiếp theo.

3. Chỉ báo trung và dài hạn: Tín hiệu đáy xuất hiện dày đặc

-

MVRV Z-Score: Hiện tại là 1.1, đã vào "vùng mua màu xanh lá cây" lịch sử.

-

RHODL Ratio: Đã giảm xuống mức đáy thị trường gấu năm 2022, cho thấy nhiệt độ thị trường đã nguội hẳn.

-

Puell Multiple: Chỉ báo thu nhập của thợ đào giảm xuống 0.6, mức thấp lịch sử thường đi kèm với sự đảo chiều giá sau khi thợ đào đầu hàng.

-

Địa chỉ hoạt động & Khối lượng giao dịch: Mặc dù trầm lắng trong ngắn hạn, nhưng đường trung bình động 30 ngày (MA) không giảm mạnh đột ngột, khác với tình trạng "suy kiệt hoạt động" tại đỉnh thị trường bò năm 2021.

Chiến lược phân bổ: Tìm kiếm sự chắc chắn trong bối cảnh không chắc chắn

Thị trường đang ở điểm giao thoa hiếm có:

-

Tâm lý ngắn hạn cực kỳ hoảng loạn (Fear & Greed Index 25), nhưng dữ liệu on-chain cho thấy các đặc trưng đáy xuất hiện dày đặc

-

Quy luật "Điểm thấp Giáng sinh - Phục hồi Tết" lịch sử cung cấp hỗ trợ theo mùa, đã được xác minh thành công ba lần trong năm năm qua

-

Thanh khoản vĩ mô sắp chuyển hướng (QT kết thúc, RMP khởi động), nhưng ngắn hạn vẫn bị áp chế bởi hướng dẫn diều hâu

-

Quá trình thể chế hóa tăng tốc, cấu trúc thị trường chuyển từ "đầu cơ thúc đẩy" sang "phân bổ thúc đẩy"

Đối với những nhà đầu tư theo đuổi giá trị dài hạn, môi trường hiện tại cung cấp khuôn khổ tỷ suất rủi ro/lợi nhuận tương đối rõ ràng: Mức đầu hàng sâu của người nắm giữ ngắn hạn, dòng chảy dự trữ trên sàn gia tăng, sự tích lũy liên tục của người nắm giữ dài hạn, cũng như các chỉ báo định giá như MVRV, RHODL bước vào vùng mua lịch sử — những tín hiệu này, mỗi lần xuất hiện trong quá khứ, đều đánh dấu sự mở ra của cửa sổ phân bổ trung và dài hạn. Đối với những nhà giao dịch chú trọng quản lý thanh khoản, thời kỳ thanh khoản cạn kiệt tháng 12 vừa là rủi ro cũng vừa là cơ hội. Duy trì đủ tính linh hoạt, giữ lại đạn dược khi thị trường hoảng loạn, và hành động thuận theo xu hướng khi hiệu ứng Tết được xác minh, có thể khôn ngoan hơn là đuổi theo các biến động ngắn hạn.

Dữ liệu báo cáo kỳ này được biên tập và tổng hợp bởi WolfDAO, nếu có thắc mắc có thể liên hệ chúng tôi để cập nhật xử lý;

Biên soạn: Nikka / WolfDAO( X : @10xWolfdao )