Chu kỳ giảm một nửa từng được coi là "quy luật sắt" của thị trường tiền mã hóa đang phải đối mặt với những thách thức chưa từng có. Wintermute, một nhà tạo lập thị trường hàng đầu, trong báo cáo thường niên năm 2025 mới nhất đã chỉ ra rằng, câu chuyện chu kỳ truyền thống đã mất hiệu lực, logic thị trường đã chuyển từ "luân chuyển theo mùa" sang "khóa chết thanh khoản".

Năm 2025 đã không xuất hiện sự hân hoan trên diện rộng như dự kiến, thay vào đó lại thể hiện sự chia rẽ cảm xúc cực đoan: một mặt là BTC và ETH dưới sự hỗ trợ của ETF đã bước vào điện đường chế độ hóa, mặt khác là khả năng bùng nổ của altcoin giảm mạnh và vòng đời ngắn lại.

Đối mặt với năm 2026, liệu thị trường tiền mã hóa có thể phá vỡ tình trạng khó khăn hiện tại? Wintermute đã tổng hợp cho chúng ta ba biến số cốt lõi để phá vỡ hiện trạng.

Nội dung chính như sau:

Năm 2025 đã không mang lại đợt tăng giá phổ biến như mong đợi, nhưng điều này có lẽ sẽ được hậu thế coi là khởi đầu của quá trình chuyển đổi tiền mã hóa từ công cụ đầu cơ sang loại tài sản trưởng thành.

Chu kỳ bốn năm truyền thống đang trở nên lỗi thời. Biểu hiện thị trường không còn được dẫn dắt bởi những câu chuyện định thời tự thực hiện, mà phụ thuộc vào dòng chảy thanh khoản và mức độ tập trung sự chú ý của nhà đầu tư.

Năm 2025 điều gì đã thay đổi?

Xét về mặt lịch sử, sự giàu có nguyên sinh của tiền mã hóa thể hiện như một bể chứa vốn có thể thay thế. Lợi nhuận từ Bitcoin (Bitcoin) sẽ tràn sang Ethereum (ETH), sau đó chảy vào các cổ phiếu blue-chip, và cuối cùng chạm tới các altcoin.

Dữ liệu lưu lượng giao dịch OTC (Over-the-Counter) của Wintermute cho thấy, cơ chế dẫn truyền này đã suy yếu đáng kể vào năm 2025.

Quỹ giao dịch trao đổi (ETF) dạng spot và các công ty tín thác tài sản kỹ thuật số (DATs) đã trở thành "thành trì vây hãm". Chúng cung cấp nhu cầu liên tục cho các tài sản vốn hóa lớn, nhưng không tự nhiên luân chuyển vốn ra thị trường rộng lớn hơn.

Do sự quan tâm của các nhà đầu tư nhỏ lẻ bị thu hút vào thị trường chứng khoán, năm 2025 đã trở thành một năm cực kỳ phân cực.

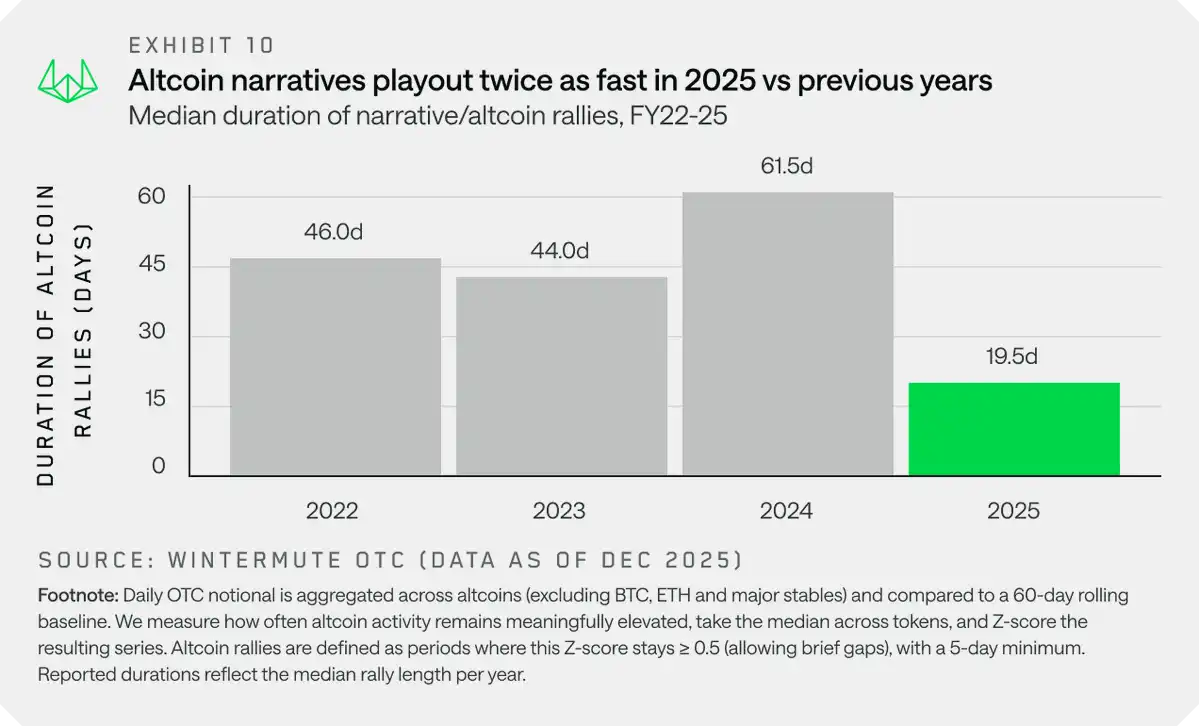

Thời gian duy trì đợt phục hồi trung bình của altcoin năm 2025 là 20 ngày, thấp hơn nhiều so với 60 ngày của năm 2024.

Một số ít tài sản chủ lưu đã hấp thụ phần lớn dòng tiền mới, trong khi thị trường rộng lớn hơn thì vật lộn khó khăn.

Ba con đường cho năm 2026

Để phạm vi tham gia thị trường vượt ra ngoài các tài sản chủ lưu và mở rộng hơn nữa, cần ít nhất một trong ba điều sau xảy ra:

1. Mở rộng phạm vi đầu tư thể chế (Expanding Institutional Mandates)

Hiện tại, phần lớn thanh khoản mới vẫn bị giới hạn trong các kênh thể chế. Sự phục hồi toàn diện của thị trường đòi hỏi các nhà đầu tư tổ chức phải mở rộng phạm vi tài sản có thể đầu tư.

Các dấu hiệu ban đầu đã xuất hiện thông qua các đơn đăng ký ETF cho Solana (SOL) và XRP.

2. Hiệu ứng giàu có từ tài sản chủ lưu (The Wealth Effect)

Đợt phục hồi mạnh mẽ của Bitcoin hoặc Ethereum có thể tạo ra hiệu ứng giàu có, từ đó tràn sang thị trường rộng lớn hơn, tương tự như năm 2024.

Vẫn còn sự không chắc chắn về việc cuối cùng sẽ có bao nhiêu tiền chảy trở lại vào các tài sản kỹ thuật số.

3. Sự chú ý quay trở lại từ thị trường chứng khoán (Rotation from Equities)

Sự chú ý của các nhà đầu tư nhỏ lẻ có thể luân chuyển từ thị trường chứng khoán (như các lĩnh vực trí tuệ nhân tạo AI, đất hiếm, điện toán lượng tử) trở lại tiền mã hóa, từ đó mang lại dòng tiền mới và sự đúc tiền ổn định.

Mặc dù đây là kịch bản có khả năng xảy ra thấp nhất, nhưng nó sẽ mở rộng đáng kể mức độ tham gia của thị trường.

Kết quả trong tương lai sẽ phụ thuộc vào việc liệu các chất xúc tác trên có thể phân tán thanh khoản ra ngoài một số ít tài sản vốn hóa lớn một cách hiệu quả hay không, hoặc liệu xu hướng tập trung hóa này có tiếp tục duy trì.

Việc hiểu dòng tiền chảy về đâu và cần những thay đổi cấu trúc nào sẽ quyết định những chiến lược nào có hiệu quả vào năm 2026.