Lời biên tập: Khi thị trường đã quen xếp Bitcoin vào nhóm "tài sản rủi ro", đợt biến động giá do xung đột Iran gây ra này lại đưa ra một tín hiệu đi chệch rõ rệt so với nhận thức chung: trong bối cảnh tài sản truyền thống giảm giá và tài sản trú ẩn an toàn mất hiệu lực, Bitcoin ngược lại mạnh lên.

Tác giả bài viết Matt Hougan (hiện là Giám đốc Đầu tư của Bitwise, Đồng sáng lập Future Proof, từng là CEO của ETF.com) cho rằng, đợt tăng giá của Bitcoin không phải là "phớt lờ chiến tranh", cũng không chỉ là kết quả của "kỳ vọng in tiền", mà là trực tiếp được thúc đẩy bởi chính xung đột địa chính trị.

Hougan đưa ra một khuôn khổ giải thích mạnh mẽ hơn - Bitcoin không phải là một tài sản đơn lẻ, mà là một "vụ đặt cược chồng chéo": một mặt, nó đang cạnh tranh với vàng ở vị trí "lưu trữ giá trị"; mặt khác, nó cũng đang đặt cược với xác suất cực thấp, nhưng độ co giãn cao, rằng bản thân nó sẽ trở thành một loại tiền tệ toàn cầu thực thụ.

Trước đây, logic thứ hai này giống như một hình ảnh xa vời hơn. Nhưng khi hệ thống tài chính dần bị "vũ khí hóa", giả định này bắt đầu đi từ rìa vào hiện thực. Từ lệnh trừng phạt SWIFT đến sự trỗi dậy của các mạng lưới thanh toán song song, rồi đến việc Iran thử nghiệm thu phí thông hành vận tải biển bằng Bitcoin... Bitcoin không còn chỉ là công cụ đối phó lạm phát, mà còn đang được đưa vào vùng biên trong các cuộc chơi cấp quốc gia.

Trong bối cảnh như vậy, logic định giá của Bitcoin cũng thay đổi theo. Nó không còn chỉ được thúc đẩy bởi tính thanh khoản, cổ phiếu công nghệ hay sự ưa thích rủi ro, mà bắt đầu định giá cho "sự không chắc chắn của hệ thống tiền tệ toàn cầu". Khi xung đột làm tăng xác suất hiện thực hóa "thuộc tính tiền tệ" của nó, đồng thời khuếch đại tính biến động của hệ thống tài chính toàn cầu, không gian tăng giá của tài sản này cũng được mở ra lại.

Nếu nói năm năm trước, câu chuyện về Bitcoin tập trung vào "vàng kỹ thuật số", thì thứ đang nổi lên hiện tại là một vai trò kép phức tạp hơn: vừa là công cụ lưu trữ giá trị, vừa là phương tiện thanh toán phi chính trị hóa tiềm năng. Một khi cấu trúc này thành hình, ranh giới thị trường của nó, có lẽ sẽ không dừng lại ở con số 38 nghìn tỷ USD mà vàng đang nắm giữ.

Dưới đây là nguyên văn:

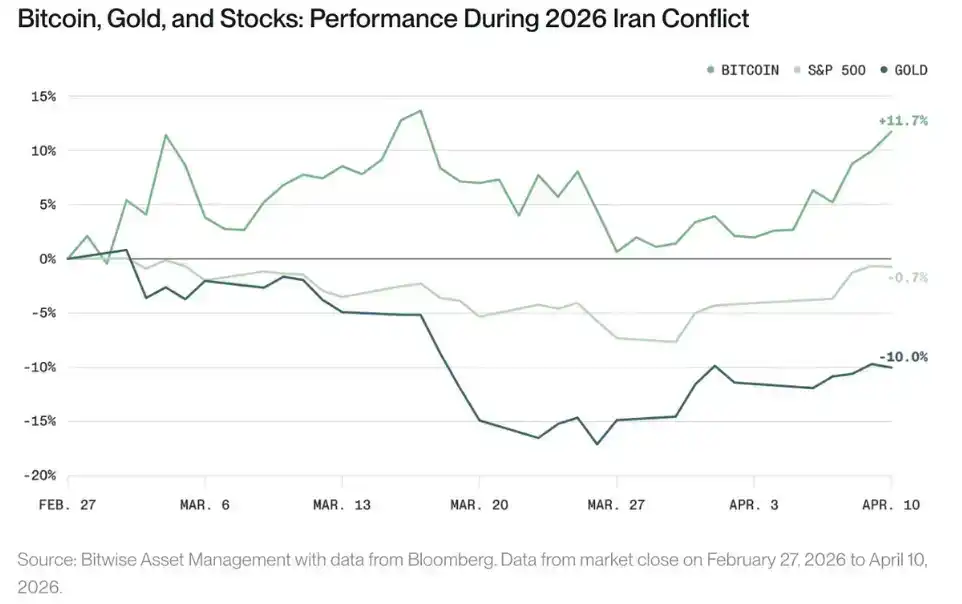

Bitcoin đã thể hiện tương đối mạnh mẽ kể từ khi xung đột Iran bùng nổ. Kể từ ngày 28 tháng 2 khi Mỹ và Israel bắt đầu không kích Iran, Bitcoin đã tăng 12%, trong khi chỉ số S&P 500 giảm 1% và vàng giảm 10%.

Điều này khiến nhiều người bất ngờ. Bitcoin vốn一直被被视为一种风险资产,很多人原本认为,在地缘政治冲突引发的「避险情绪」(risk-off)中,它应该下跌。于是,各种解释开始出现:有人认为地缘政治与比特币无关;也有人指出,战争往往会导致货币超发,从而在长期利好比特币。

Cả hai cách giải thích này đều không chính xác. Biểu hiện mạnh mẽ của Bitcoin trong cuộc khủng hoảng này lại bắt nguồn từ chính xung đột. Hiểu được điểm này rất quan trọng.

Một khoản đầu tư, hai tầng đặt cược

Mua Bitcoin, về bản chất, là đồng thời đặt cược vào hai việc.

Thứ nhất, bạn đang đặt cược rằng Bitcoin sẽ trở thành "vàng kỹ thuật số" và cạnh tranh với vàng vật chất trong thị trường "lưu trữ giá trị" trị giá 38 nghìn tỷ USD. Đây là kịch bản ứng dụng chính của Bitcoin hiện tại, và cũng là một vụ đặt cược mà tôi cho là rất hấp dẫn. Như tôi đã giải thích trước đây, chỉ cần chiếm khoảng 17% thị phần của thị trường này trong thập kỷ tới, giá Bitcoin đã có khả năng đạt 1 triệu USD.

Nhưng khi mua Bitcoin, bạn thực tế còn thực hiện một vụ đặt cược thứ hai - rằng một ngày nào đó, có lẽ, Bitcoin sẽ hoạt động như một loại tiền tệ truyền thống.

Trước đây, tôi luôn coi điểm này là một "quyền chọn mua ngoài tiền" (out-of-the-money call option): một vụ đặt cược đầu cơ vào một tương lai khó có khả năng xảy ra. Rốt cuộc, trong phần lớn thời gian tồn tại của Bitcoin, khả năng này đối với hầu hết mọi người dường như cực kỳ mong manh. Cho đến vài năm trước, hệ thống tài chính toàn cầu gần như hoàn toàn được xây dựng trên quỹ đạo của đồng USD, và việc sử dụng một loại "tiền mã hóa" còn non trẻ, biến động giá dữ dội để tiến hành thương mại quốc tế, vào thời điểm đó nghe có vẻ giống chuyện viển vông hơn.

Bước ngoặt xuất hiện vào năm 2022, khi Mỹ loại Nga khỏi hệ thống SWIFT lấy USD làm trung tâm. Bộ trưởng Tài chính Pháp khi đó gọi đây là một "quả bom hạt nhân tài chính", và các quốc gia cũng cảnh giác theo. Trung Quốc nhanh chóng xây dựng hệ thống tài chính song song, các quốc gia khác cũng có hành động. Nga chuyển 99% hoạt động tài chính sang các hệ thống mới này, các quốc gia khác cũng bắt đầu thử nghiệm.

Khi đó tôi từng suy nghĩ, việc "vũ khí hóa" SWIFT có lẽ sẽ mở ra không gian cho Bitcoin: nếu các quốc gia dần không muốn phụ thuộc vào hệ thống USD, thì việc họ ở một giai đoạn nào đó chuyển hướng sang một phương án thay thế "phi chính trị hóa" dường như cũng hợp tình hợp lý.

Và trong xung đột Iran lần này, chúng ta quả thực đã thấy thể hiện ban đầu (và đáng lo ngại) của xu hướng này: Iran trong một cuộc phỏng vấn với Financial Times cho biết, sẽ bắt đầu thu phí "qua đường" 1 USD/thùng (tương đương 20 triệu USD/ngày) đối với tất cả tàu thuyền đi qua eo biển Hormuz, và thanh toán bằng Bitcoin.

Rõ ràng, động thái này đã làm dấy lên những lo ngại quan trọng về việc lách trừng phạt và rửa tiền. Mặc dù ở một khía cạnh nào đó nó có thể tốt hơn hiện trạng - trong nhiều năm, Iran vẫn né tránh trừng phạt của Mỹ thông qua hệ thống tài chính của Trung Quốc, và những hệ thống này khó theo dõi hơn tiền mã hóa - nhưng nó cũng mang lại những rủi ro mới.

Đồng thời, nó cũng hé lộ một thực tế vượt ra ngoài xung đột hiện tại: trong thế giới mà các quốc gia "vũ khí hóa" hệ thống tài chính, Bitcoin đang dần trở thành một lựa chọn thay thế phi chính trị hóa.

Logic định giá quyền chọn

Đây cũng là lý do tôi ví tiềm năng trở thành tiền tệ của Bitcoin như một "quyền chọn mua ngoài tiền".

Giá trị của quyền chọn thường tăng lên do hai điểm: hoặc là xác suất đạt được mức giá mục tiêu tăng lên, hoặc là độ biến động của thị trường cơ sở tăng lên.

Trong xung đột Iran này, cả hai điểm đồng thời xảy ra: thứ nhất, xác suất Bitcoin được sử dụng như "tiền tệ" tăng lên; thứ hai, sự không chắc chắn và biến động của hệ thống tiền tệ toàn cầu tăng lên.

Khuôn khổ phân tích này có thể giúp chúng ta hiểu hai điều quan trọng. Thứ nhất, trong các xung đột địa chính trị tương lai, Bitcoin rất có thể sẽ tiếp tục tăng giá - đặc biệt là ở những khu vực kẹt giữa hệ thống của Mỹ và Trung Quốc. Thứ hai, quy mô thị trường tiềm năng của Bitcoin, có thể còn xa hơn con số 38 nghìn tỷ USD của thị trường vàng.

Năm năm qua, chúng ta hầu như chỉ coi Bitcoin là "công cụ lưu trữ giá trị". Nhưng nếu nó bắt đầu đồng thời đảm nhận vai trò kép "lưu trữ giá trị" (tương tự vàng) và "tiền tệ thanh toán" (tương tự USD), thì có lẽ chúng ta cần điều chỉnh lại kỳ vọng về không gian dài hạn của nó.