Tác giả: Silvio

Biên dịch: Saoirse, Foresight News

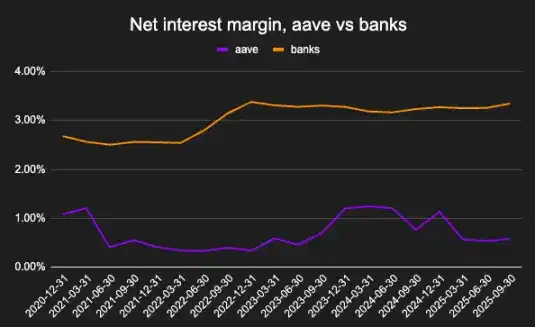

Một đô la trong tiền gửi ngân hàng tạo ra lợi nhuận gấp 10 lần so với số tiền USDC tương đương trên Aave. Hiện tượng này thoạt nhìn có vẻ bất lợi cho lĩnh vực cho vay DeFi, nhưng trên thực tế, nó phản ánh đặc điểm cấu trúc của thị trường tiền mã hóa hiện tại nhiều hơn là tiềm năng dài hạn của tín dụng trên chuỗi.

Biên lãi suất ròng là thước đo khả năng sinh lời của tiền gửi. Ngân hàng thuộc FIDC, Aave thuộc Blockworks.

Bài viết này sẽ thảo luận các vấn đề: cách thức ứng dụng thực tế của các giao thức cho vay hiện tại, lý do cấu trúc khiến tỷ suất lợi nhuận của chúng thấp hơn ngân hàng, và cách tình hình này có thể thay đổi khi hoạt động cho vay dần thoát khỏi chu kỳ đòn bẩy gốc của tiền mã hóa.

Vai trò của tín dụng trên chuỗi

Công việc đầu tiên của tôi liên quan đến phân tích sổ sách ngân hàng và đánh giá năng lực của người vay. Ngân hàng sẽ cung cấp vốn tín dụng cho các doanh nghiệp thực thể, biên lợi nhuận của họ có liên quan trực tiếp đến kinh tế vĩ mô. Tương tự, việc phân tích tình hình người vay trên các giao thức tài chính phi tập trung (DeFi) cũng giúp hiểu được vai trò của tín dụng trong nền kinh tế trên chuỗi.

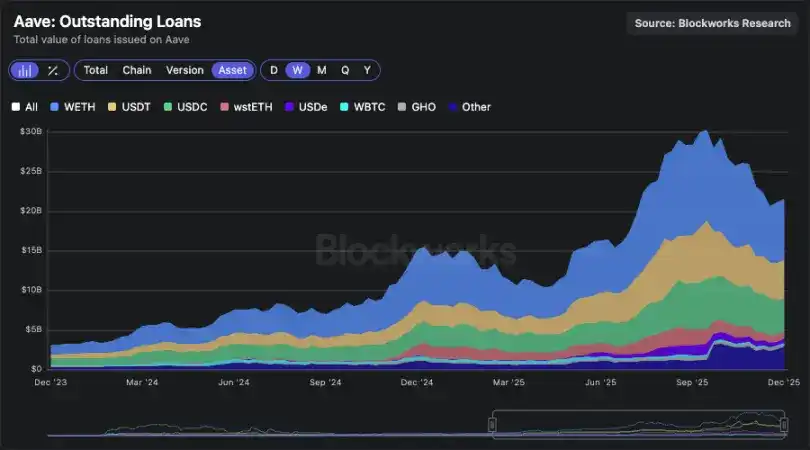

Biểu đồ dữ liệu khoản vay chưa thanh toán của Aave

Tổng dư nợ cho vay chưa thanh toán của Aave đã vượt 20 tỷ USD, một con số ấn tượng — nhưng tại sao mọi người lại vay tiền trên chuỗi?

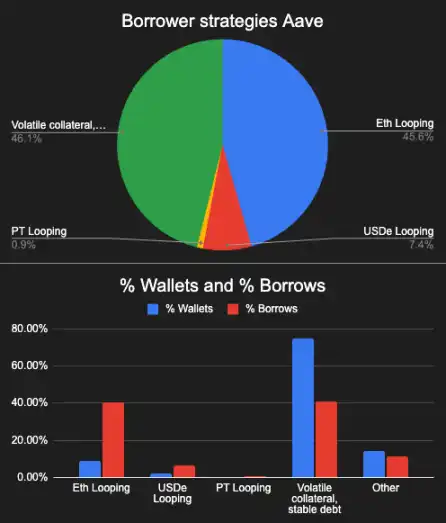

Công dụng thực tế của người vay trên Aave

Chiến lược của người vay có thể được chia thành bốn loại:

1. Dùng ETH sinh lãi làm tài sản thế chấp, vay WETH: Lợi suất staking ETH thường cao hơn WETH, tạo thành giao dịch chênh lệch cơ cấu (bản chất là 'vay WETH và vẫn nhận được lợi nhuận'). Hiện tại, loại giao dịch này chiếm 45% tổng dư nợ chưa thanh toán, và phần lớn vốn đến từ một số "cá voi". Các tài khoản ví này chủ yếu liên quan đến các bên phát hành ETH staking (như nền tảng EtherFi) và các "nhà staking vòng" khác. Rủi ro của chiến lược này là chi phí vay WETH có thể tăng đột biến, điều này nhanh chóng khiến tỷ lệ đảm bảo khoản vay (health factor) giảm xuống dưới ngưỡng thanh lý.

Biểu đồ lãi suất vay WETH suy đoán: Nếu lãi suất duy trì dưới 2.5%, giao dịch chênh lệch có lãi

2. Stablecoin và nhà staking vòng PT: Một giao dịch chênh lệch tương tự cũng có thể được hình thành thông qua tài sản sinh lãi (như USDe), nơi lợi suất có thể cao hơn chi phí vay USDC. Trước ngày 11 tháng 10, chiến lược nắm giữ này từng rất phổ biến. Mặc dù hấp dẫn về mặt cấu trúc, chiến lược này rất nhạy cảm với thay đổi funding rate và chính sách khuyến khích của giao thức — điều này cũng giải thích tại sao quy mô giao dịch này thu hẹp nhanh chóng khi môi trường thị trường thay đổi.

3. Tài sản thế chấp biến động + nợ stablecoin: Đây là chiến lược phổ biến nhất trong người dùng, phù hợp cho hai nhu cầu: một là muốn tăng mua tiền mã hóa bằng đòn bẩy, hai là tái đầu tư stablecoin vay vào "khai thác thanh khoản" (liquidity mining) lợi suất cao để thực hiện giao dịch chênh lệch. Chiến lược này liên quan trực tiếp đến cơ hội lợi nhuận từ khai thác và cũng là nguồn cầu vay stablecoin chính.

4. Các loại còn lại khác: Bao gồm "tài sản thế chấp ổn định + nợ biến động" (dùng để short tài sản) và "tài sản thế chấp biến động + nợ biến động" (dùng để giao dịch cặp tiền tệ).

1) Phân bổ trọng số chiến lược vay theo ví Aave; 2) Phân bổ số lượng ví theo chiến lược

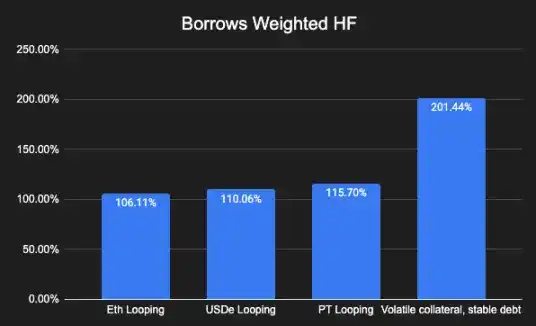

Biểu đồ tỷ lệ đảm bảo khoản vay được tính theo trọng số số tiền vay

Đối với mỗi chiến lược nêu trên, đều tồn tại một chuỗi giá trị bao gồm nhiều giao thức: các giao thức này sử dụng Aave để tích hợp quy trình giao dịch và phân phối lợi nhuận cho người dùng retail. Ngày nay, khả năng tích hợp này chính là rào cản cạnh tranh cốt lõi của thị trường cho vay tiền mã hóa.

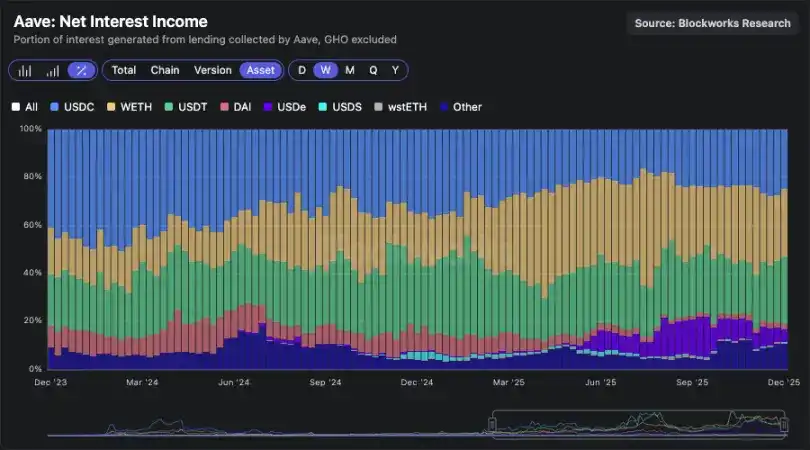

Trong đó, chiến lược "tài sản thế chấp biến động + nợ stablecoin" đóng góp biên lớn nhất vào doanh thu lãi (lợi nhuận từ cho vay USDC và USDT chiếm hơn 50% tổng doanh thu).

Biểu đồ tỷ trọng doanh thu lãi theo loại tài sản

Mặc dù thực sự có một số doanh nghiệp hoặc cá nhân sử dụng khoản vay tiền mã hóa để tài trợ cho hoạt động kinh doanh hoặc chi tiêu sinh hoạt thực tế, nhưng quy mô của những mục đích sử dụng thực tế này rất hạn chế so với mục đích "sử dụng đòn bẩy trên chuỗi / chênh lệch lợi suất để arbitrage".

Ba yếu tố cốt lõi thúc đẩy tăng trưởng giao thức cho vay:

- Cơ hội lợi nhuận trên chuỗi: Như ra mắt dự án mới, khai thác thanh khoản (ví dụ: hoạt động khai thác trên nền tảng Plasma);

- Giao dịch chênh lệch cơ cấu có tính thanh khoản sâu: Như cặp ETH/wstETH và các giao dịch liên quan đến stablecoin;

- Hợp tác với các nhà phát hành lớn: Những hợp tác này có thể giúp mở ra thị trường mới (ví dụ: stablecoin pyUSD kết hợp với RWA).

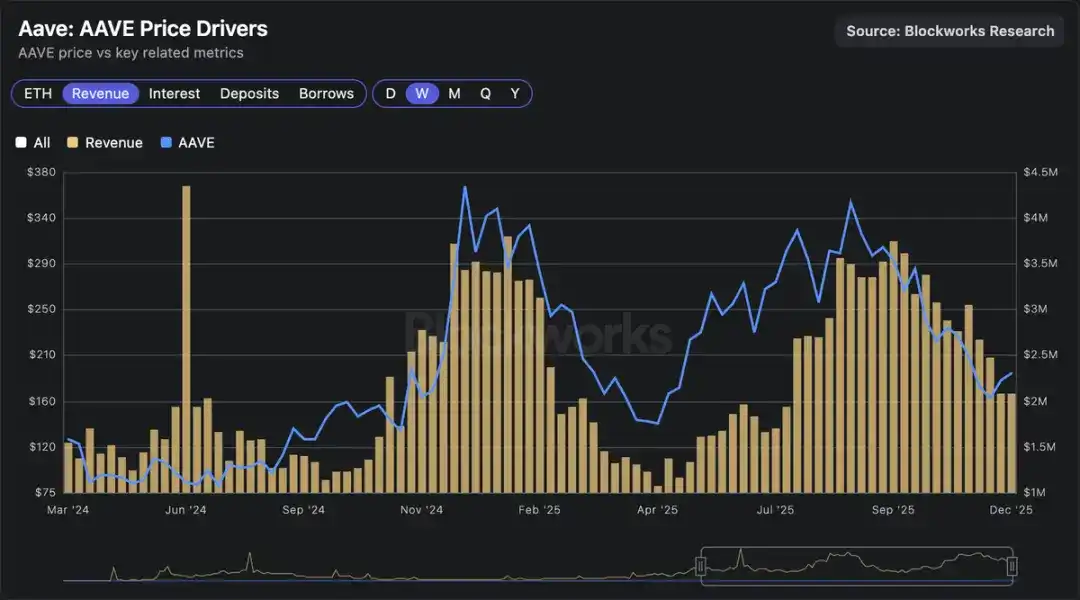

Thị trường cho vay về mặt cơ chế có liên quan trực tiếp đến "GDP tiền mã hóa" (tương quan Beta), giống như bản chất ngân hàng là phong vũ biểu của "GDP thế giới thực". Khi giá tiền mã hóa tăng, cơ hội lợi nhuận sẽ tăng lên, quy mô stablecoin sinh lãi sẽ mở rộng, các nhà phát hành cũng sẽ áp dụng chiến lược tích cực hơn — cuối cùng thúc đẩy tăng trưởng doanh thu giao thức cho vay, tăng mua lại token và kéo theo giá token Aave tăng.

Biểu đồ tương quan giữa định giá thị trường cho vay và doanh thu: Định giá thị trường cho vay và doanh thu có tương quan trực tiếp

So sánh Ngân hàng và Thị trường cho vay trên chuỗi

Như đã nói ở trên, hiệu quả sinh lời của 1 đô la trong ngân hàng gấp 10 lần 1 đô la USDC trên Aave. Một số người cho rằng đây là tín hiệu giảm giá đối với cho vay trên chuỗi, nhưng theo tôi, về bản chất đây là kết quả tất yếu của cấu trúc thị trường, vì ba lý do:

- Chi phí vốn trong lĩnh vực mã hóa cao hơn: Chi phí vốn của ngân hàng dựa trên lãi suất cơ bản của Fed (thấp hơn lợi tức trái phiếu kho bạc), trong khi lãi suất tiền gửi USDC trên Aave thường cao hơn một chút so với lợi tức trái phiếu kho bạc;

- Hoạt động chuyển đổi rủi ro của ngân hàng thương mại truyền thống phức tạp hơn, đáng được hưởng phí bảo hiểm cao hơn: Các ngân hàng lớn phải quản lý hàng tỷ đô la cho vay không thế chấp cho doanh nghiệp (ví dụ: tài trợ xây dựng trung tâm dữ liệu), khó khăn trong quản lý rủi ro này lớn hơn nhiều so với "quản lý giá trị tài sản thế chấp của staking vòng ETH", do đó đáng được hưởng lợi nhuận cao hơn;

- Môi trường quản lý và quyền chi phối thị trường: Ngành ngân hàng là ngành độc quyền nhóm, tồn tại chi phí chuyển đổi người dùng cao và rào cản gia nhập ngành cao.

Đưa hoạt động cho vay thoát khỏi "ràng buộc chu kỳ" của tiền mã hóa

Những lĩnh vực tiền mã hóa thành công đều đang dần thoát khỏi chu kỳ lên xuống của chính thị trường mã hóa. Ví dụ, quy mô hợp đồng mở (open interest) của thị trường dự đoán vẫn tiếp tục tăng ngay cả khi giá biến động; nguồn cung stablecoin cũng vậy, tính biến động của nó thấp hơn nhiều so với các tài sản khác trên thị trường mã hóa.

Để tiến gần hơn đến mô hình vận hành của thị trường tín dụng rộng lớn, các giao thức cho vay đang dần đưa vào các loại rủi ro và tài sản thế chấp mới, chẳng hạn như:

- RWA và cổ phiếu được mã hóa (tokenized);

- Tín dụng trên chuỗi có nguồn gốc từ các tổ chức ngoài chuỗi;

- Dùng cổ phiếu hoặc tài sản thế giới thực làm tài sản thế chấp;

- Thực hiện bảo hiểm phát hành có cấu trúc thông qua xếp hạng tín dụng (credit scoring) gốc mã hóa.

Việc mã hóa tài sản (Asset tokenization) tạo điều kiện cho hoạt động tín dụng trở thành "điểm đến tự nhiên" trong lĩnh vực mã hóa. Khi hoạt động tín dụng thoát khỏi chu kỳ giá, tỷ suất lợi nhuận và định giá của nó cũng sẽ thoát khỏi sự ràng buộc của chu kỳ. Tôi dự đoán sự chuyển đổi này sẽ bắt đầu xuất hiện vào năm 2026.